沪深300陆续有些分析,随着了解深入,更新一些认识。

一、基础简述

1、样本空间

科创板证券、创业板证券:上市时间超过一年。

其他证券:上市时间超过一个季度,除非该证券自上市以 来日均总市值排在前 30 位。

2、样本空间近期变化

2014年9月11日公告,创业板上市满三年的证券纳入沪深300样本空间;

2020年11月27日公告,2020年12月14日正式实施,科创板上市满一年的证券纳入沪深300样本空间。

2021年12月13日实施,创业板纳入沪深300样本空间的年限从上市超过3年缩短为1年。

3、加权规则

自由流通市值加权,无权重上限限制。

二、指数特征

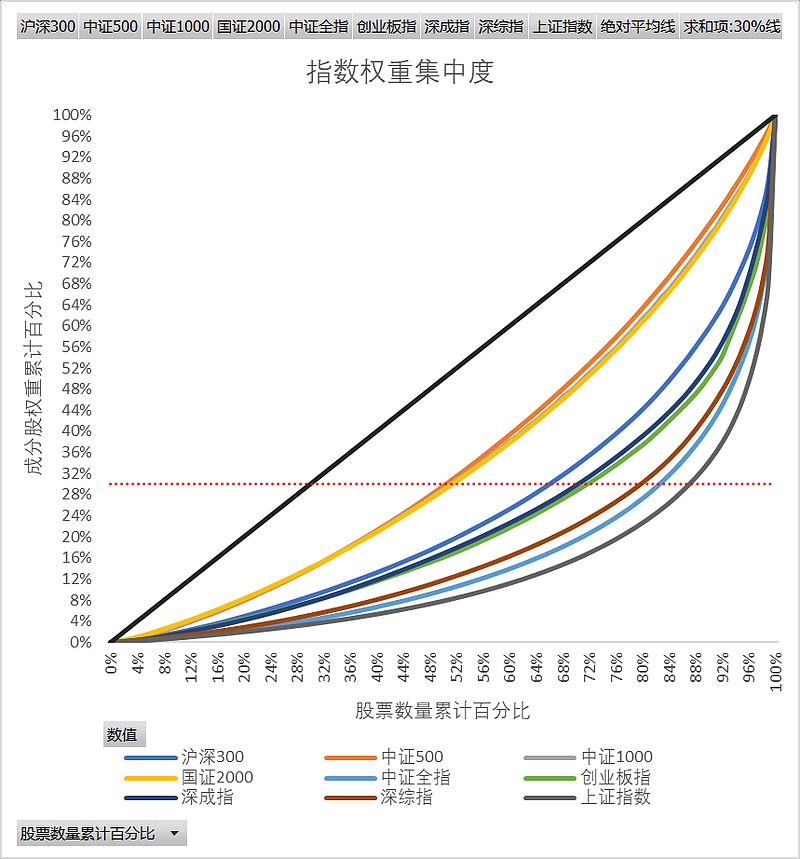

1、权重集中度

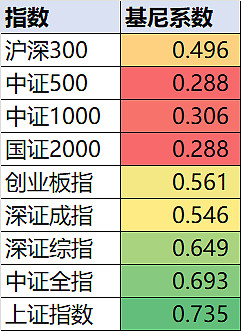

用基尼系数来表示集中度,数值在0-1之间,接近1则个股权重占比高,接近0则接近等权。基于理杏仁的自由流通市值(部分错误忽略,比如自由流通市值出现负值的情况,应该是计算规则问题),近期刚计算的数据如下,沪深300的基尼系数0.496,横向对比几个主要指数,处于中间位置。

这个数据主要用来考察指数受个股涨跌影响的程度,进而判断PE的代表性。上证指数是0.735,最接近1,上证指数用总市值加权(其他指数用自由流通市值加权),指数表现主要受少数权重表现决定。中证500是0.288,靠近0,则指数的表现不是靠少数成分股,而是靠大家的整体表现。用到加权PE上,中证500的PE就更能代表整体的估值水平,上证指数的加权PE就更多的代表少数权重股;沪深300介于这几只主要指数之间(表1,图1)。

表1:主要指数集中度

图1:主要指数集中度

2、行业及净利润率集中度

1)当前行业及利润集中度

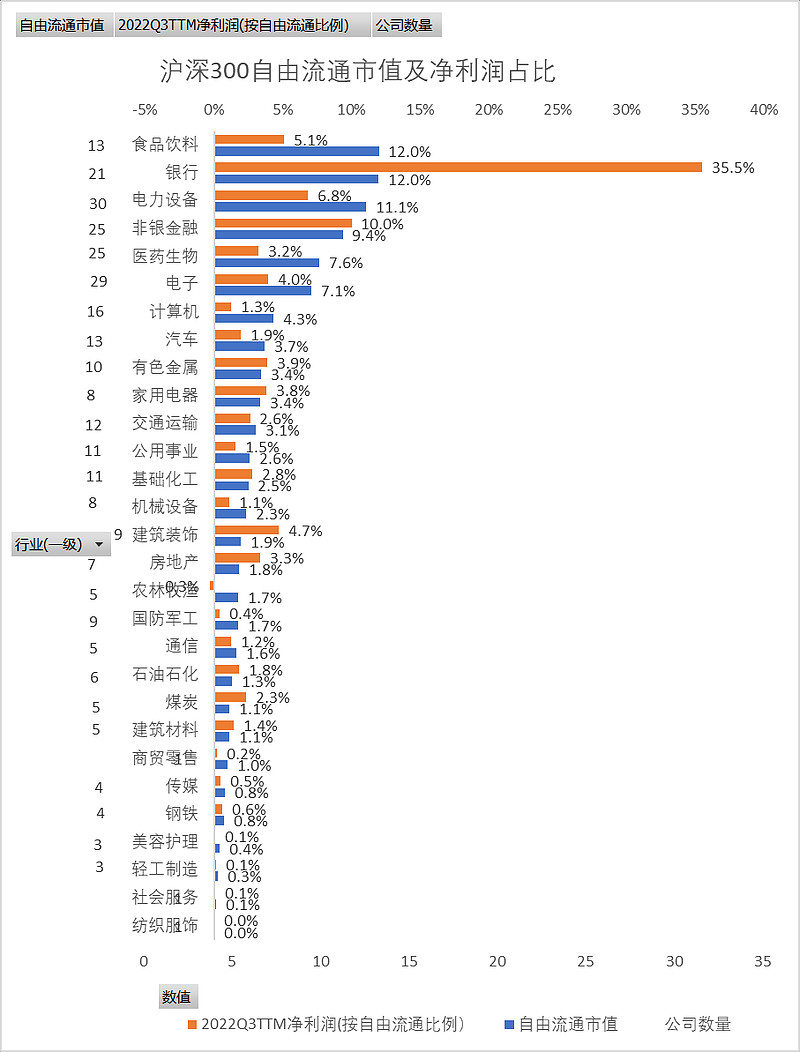

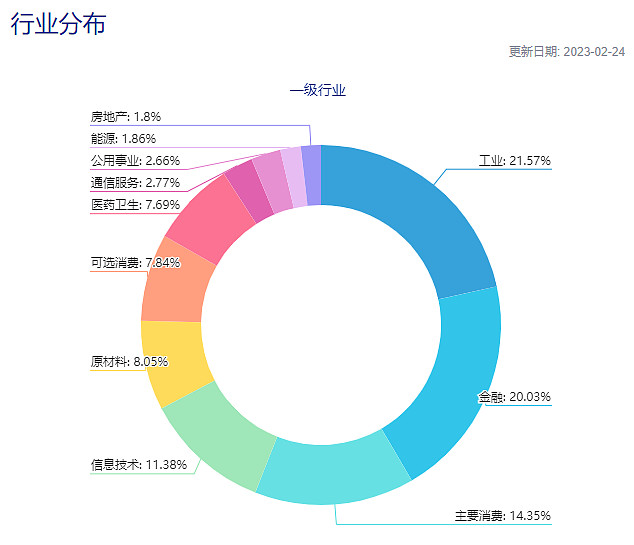

前三的行业,食品饮料、银行、电力设备、非银金融、医药生物、电子的自由流通市值占近59%,近六成,其中食品饮料、银行电力设备三者分别为12%、12%、11%,差别不大,股票数量分别为13、21、30只。但净利润占比差异较大,银行贡献了35.5%的净利润,金融(银行+非银金融)市值占21%,但净利润占45.5%,贡献近半(图2)

注:净利润按2022Q3TTM一年的数据,并按自由流通市值/总市值比重处理,以接近沪深300指数的规则算。

图2:行业市值及净利润结构

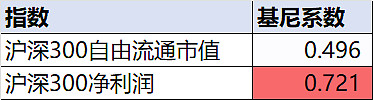

对比可知,沪深300中净利润的结构失衡严重,按个股算基尼系数,按净利润计算的基尼系数是0.72,市值计算是0.496,净利润的集中度比市值明显得多(表2)。

表2:沪深300市值及净利润集中度

换句话说,金融部分贡献净利润,非金融部分贡献市值,按PE来看,金融部分便宜,非金融部分贵。

2)行业及集中度结构变化趋势

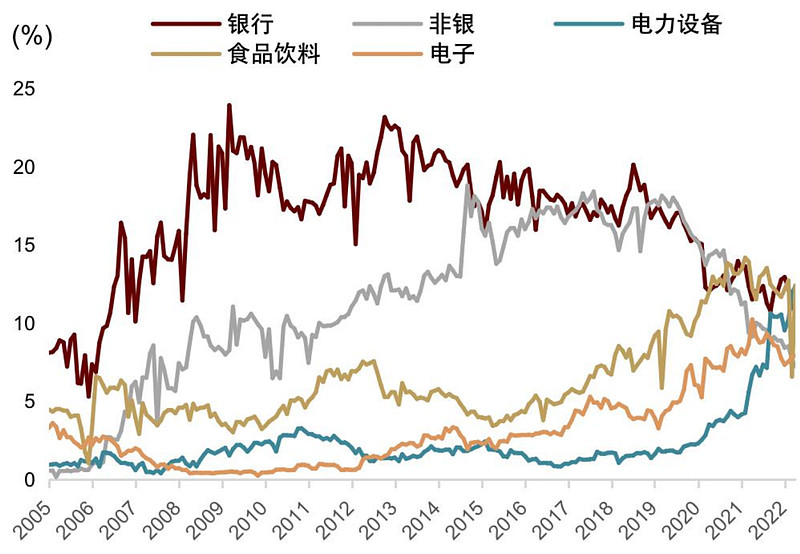

中金量化做了一张图,沪深300的行业分布在过去的10多年里出现了显著变化,最明显的是银行的权重占比从20%的高位下滑至近期的10%-11%,权重几乎减半;非银权重也由17-18年时期的18%的高峰降至近期的7%,即金融在沪深300中的权重由原来的38%大幅萎缩。中证官网最新的数据是20.03%(图4,2023.2.25的数据,和中金使用的行业分类可能不一致,时间也不同,但不影响结论)。

与之相对应的是电力设备与新能源行业权重在2020年以后快速上升,由2020年初的2%快速上升至近期的13%,一跃成为沪深300指数的第一大权重行业(中金数据,口径与上面不完全一致)。同时,电子和医药行业的权重也在最近5年中保持稳定的上升趋势。

图3:沪深300行业变迁

图4:沪深300行业结构

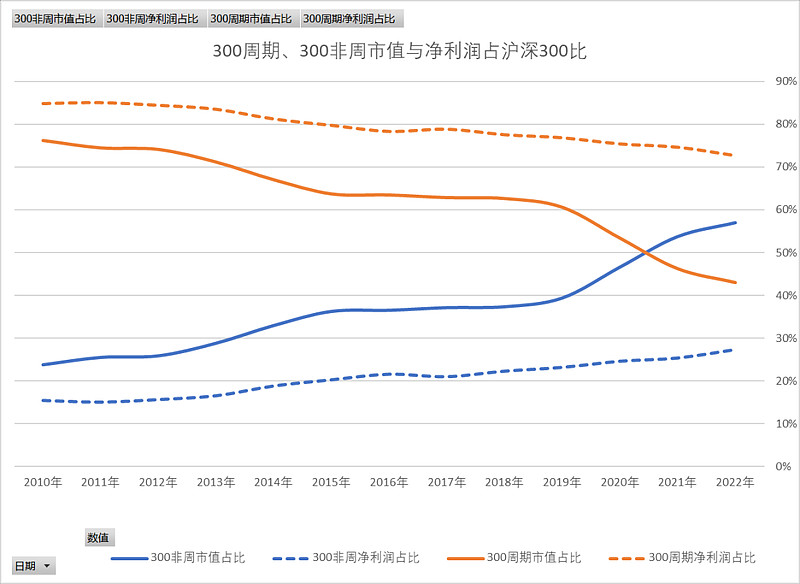

沪深300有两个子指数,300周期和300非周,将沪深300拆成两个部分,正好提供一个观察沪深300内部结构变化的角度,金融及其他周期性行业划分到300周期,其余部分划到300非周,可以对比两只指数的历史,看内部结构的趋势变化。

数据从2010年开始(没有自由流通市值数据,按市值比),300周期的市值占比发生了巨大变化,2010年300周期的市值占沪深300比重为76%,2022年最新数据是43%,下降了33个百分点,市值结构从主要部分变成次要部分,但同期净利润从85%下降到73%,下降了12个百分点,但构成上依然是主要部分(图5)。

10年前,沪深300中,成分股的市值和净利润是基本是匹配的,市值占比高、同时其净利润对应占比也高,但近年出现反差,市值占比高的部分,净利润占比低,特别是2019年后加速。

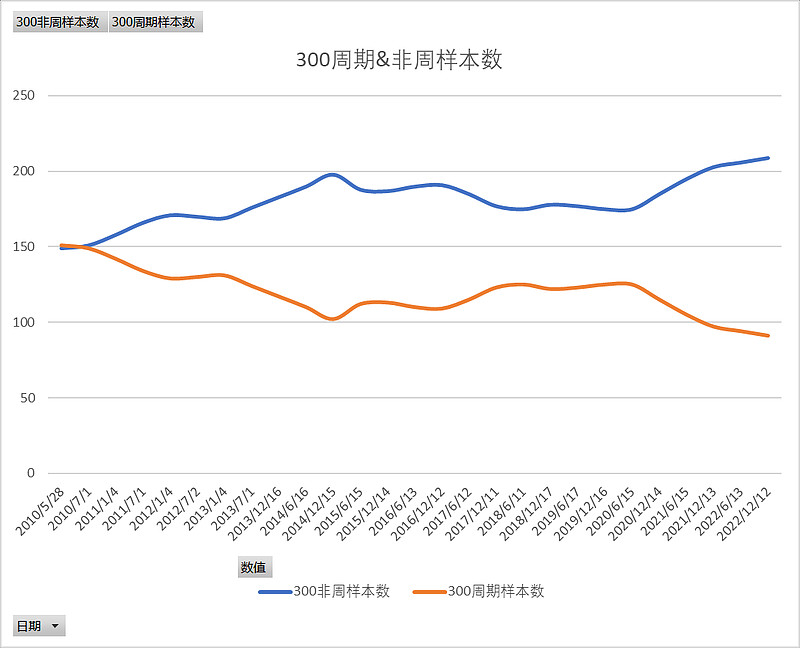

这种变化有样本数量的原因,但不全是,比如2014年底到2020年中,300周期的样本是增加的(图6),但市值和净利润仍然有下降的趋势。2020年以后的明显变化,则主要是样本空间拓展所致,2020年科创板纳入,以及2021年创业板纳入时间缩短。

图6:300周期&非周样本数

3)结构变化推动因素

2010年Q2至2022年Q3,300非周的市值涨了6倍,净利润涨了5.5倍,同期,300周期的市值只增长了0.55倍,净利润涨了2倍(表3)。

单纯从数据上看,300非周这部分市值增长的同时,净利润也基本同步增长,可理解为上涨的大部分推动因素是净利润上涨,小部分是估值推动。对比300周期,2倍净利润的增长,市值上涨仅0.55倍,有的人理解为低估,也有人理解为净利润不真,诟病银行挣了假钱,市场给到的反馈说明了一些问题。

表3:300周期&非周市值和净利润变化幅度

300非周这部分真是靠净利润推动吗?

指数的特性,为保持指数的连续性,成分股替换时会做除数修正,市值大的成分股,会对指数的总市值产生较大影响,但指数计算时做除数修正,会提高基数。

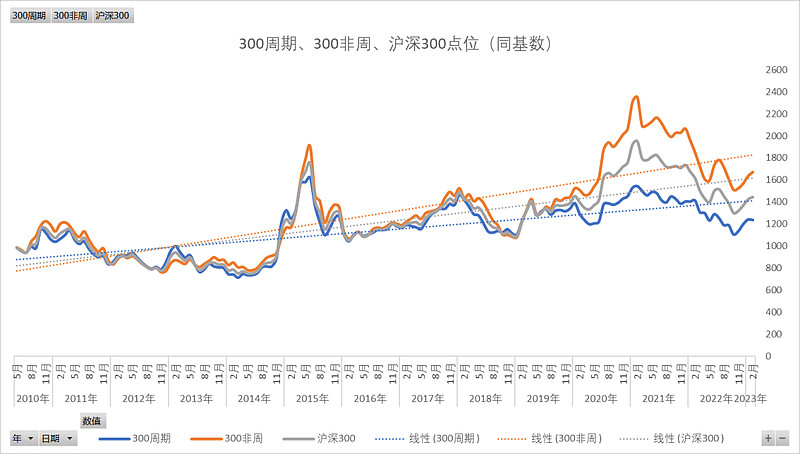

如下,把三只指数做同基期处理,2010年5月至2023年2月,300周期、300非周的涨幅分别为25%、69%(图7),300非周的点位并未像市值和净利润一样涨6倍和5倍,差异巨大。结论是,300非周的市值和净利润增长,主要靠纳入的成分股贡献(图8),非靠外援而非内生,也就是大家所诟病的接盘侠。

图8:300非周市值变化

尽管如此,相比300周期的净利润(主要是金融贡献),300非周的基数实在太小,不断纳入的高市值股,净利润也远远不能和银行的比,即便是涨了5.5倍,10多年了也没有改变其次要位置的命运,但总体上趋势仍在改变中,从最初的15%到现在的27%,占比上升了近一倍。

另外,指数上看,三只指数在2019年年中以前走势都高度一致,2019年以后才出现明显分化,可能也和样本空间的变化有关。

4、PE估值

1)PE历史趋势

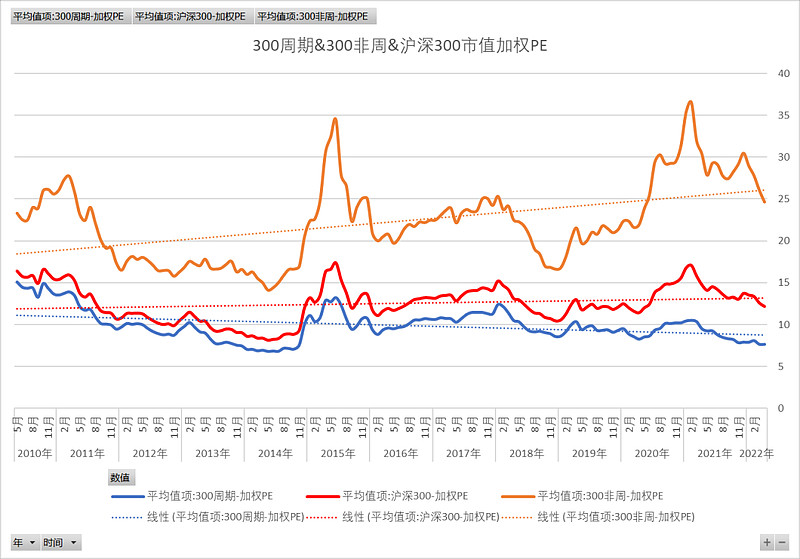

2010年至今,沪深300的PE有少许上升的趋势,300周期是少许下降,300非周上升的趋势明显一些。两个高点,2015年是杠杆牛推动估值的上升,2021年这波,是样本空间变化导致。考虑到区间依赖,如果取值到2020年前,300非周PE大体围绕22这个均值波动(图9),也就是上面得出的结论,虽然300非周的PE绝对值明显更高,但净利润的基本同步增长(尽管是外援式)。同时,300非周PE的绝对值与300周期及沪深300的差距不是今天才有,而是一直都在,且长时间保持相对稳定。近年的扩大,主要原因是样本空间变化(图10)。

图9:沪深300&300非周&300周期PE

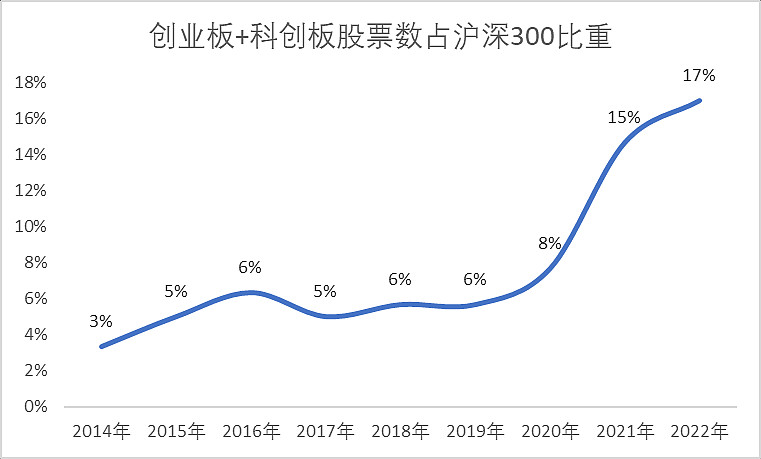

图10:沪深300成分股中来自创业板和科创板股票数量占比

2)PE未来趋势

2020年以后样本空间纳入创业板和科创板,几次空间变化都一次性纳入了不少高PE股票,使得沪深300的PE呈现略微上升的趋势,客观上也阶段性的造成了沪深300成接盘侠的印象。未来几年,这种微微上升的趋势可能还会延续,但不会像这两三年一样,除非样本空间再发生突然变化,比如后面北证发展不错,也一次性搞进一些高PE股。更长一些时间来看,我倾向于会围绕某个水平波动。

另一种情况,银行这部分的净利润,假如真的像部分人认为的那样挣的是假钱,未来某个时候出清,则PE会出现突变飙高。出现这种情况,短期情绪上会有较大反应,反而是机会,银行及金融股近些年提前反映了,而非周期的部分是有净利润相对同步增长支撑的。当然,如果不是假钱,那就等着估值修复。

3)PE百分位有效性

基于PE百分位的参考,最近十年来的数据来看,均值回归的锚是相对稳定的,百分位仍然有效。进一步,可以同时监测300非周的PE及PE百分位,作为沪深300参考的重要辅助,毕竟这个部分市值占比越来越高,净利润占比也在提升。

三、如何投?

1、监测PE估值

对沪深300而言,监测PE估值及百分位仍然是最重要的部分,锚仍是相对稳定的。同时增加300周期的PE监测,避免被动当接盘侠。

同时,考虑到沪深300个股有一定集中度(相对于其他几只主要指数),同时需要参考中位数数据,看PE结构上的变化。

2、股债比

作为主力指数配置,除了估值锚稳定性监测及估值分位监测外,需同步与无风险收益率(10年期国债收益率)进行对比,作为估值水平辅助判断。

图11:沪深300股债比

3、低估买,高估卖

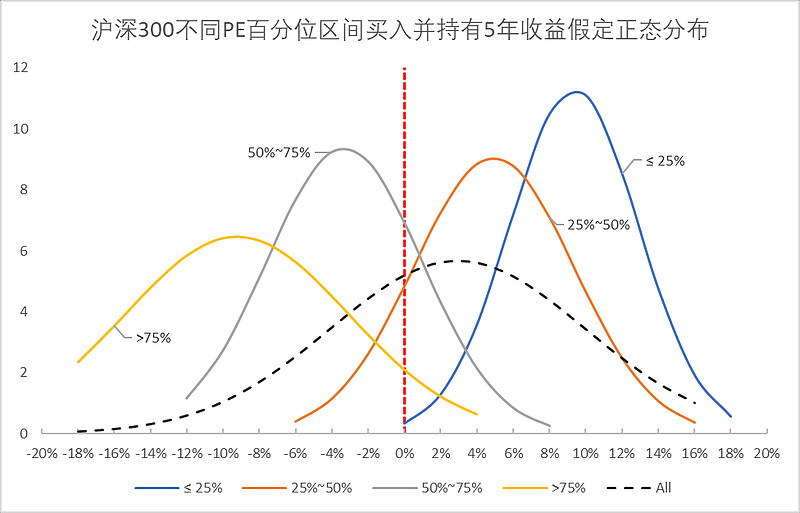

锚相对稳定,指数的高低估判断起来就不那么难了,按之前做过的统计,沪深300收益随着PE百分位不同而存在显著差异,PE百分位>75%时(黄色线),大概率不会盈利,而PE百分位≤ 25%时(蓝色线),5年年化收益几乎不会亏损(图12),只要锚有效性在,这个策略大概率就不会有问题。

图12:沪深300PE不同百分位买入持有5年年化分布(假设正态分布)