计算指数的收益表现,通常会选择从指数起始点(或某个起点)到最近交易日的时间段计算年化,这种方式有区间依赖性,选取不同的区间,结果可能会有较大差异,如沪深300,2005年至今(2022.10.27)的年化是8%,如果今天是2021年2月10日就是10%。如果是2007年10月16日开始,至今的年化-3.1%,到2021年2月10日是-0.1%,都可以算作长期,但起点不同,结果差异巨大。

图1:沪深300收盘点位

这几个数据都是沪深300的真实收益,想判断这只指数的好坏,以上几个数据,哪个能代表沪深300收益呢?

绝大部分人都不可能从2005年指数开始时就买入并持有至今,因而计算起始点至今的收益对于现实投资的指导意义有限,这不是实际投资场景,真实的场景是我们可能会在任何时点买入,然后持有一段时间,能否模拟贴近真实的场景看收益概率呢?

假设,任何人在任意时点买入,持有5年,到期后无论高低都卖,这种情况下盈利的概率多大?

这条件算宽松了吧,完全是小白状态,买卖都不择时,冲进来就干,能不能挣钱?

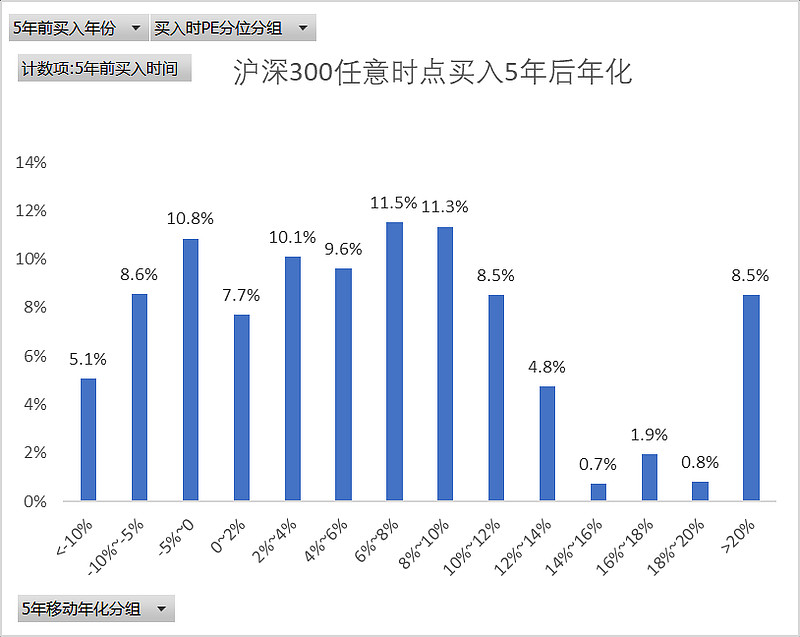

这里以沪深300为例,也仅代表沪深300情况,计算方式为从2005年指数开始的第一天开始,以收盘价逐日计算5年后的年化,然后将年化收益分组,只看价格指数,不算分红。

历史数据统计的结论是:

1、有24.5%的交易是亏损的(5.1%+8.6%+10.8%),其中亏损年化大于10%的交易占5.1%,年化-10%以内的交易占19.4%。

2、对应有75.5%的交易是挣钱的,年化收益在6%-8%的交易占22.8%,6%~8%是我们经常看到很多资料介绍沪深300长期收益时给到的参考数据,实际上,按照任意时点买入的场景持有5年,落到6%~8%区间的是22.8%,而更好的情况是,48%的交易,其年化收益超过6%,即将近一半的交易年化在6%以上。收益落在0~4%之间的概率是27.4%。

图中可以看到有8.5%的交易,其年化收益大于20%,很突出,细看后发现都是2005和2006年投入后的收益,沪深300基期是2004年12月31,即指数1000点附近就开始投的结果。作为沪深300这样的指数,不太可能回到初始状态,暂时看作是异常数据,排除这两年看看结果。

图2:沪深300任意时点买入5年后卖出时年化收益

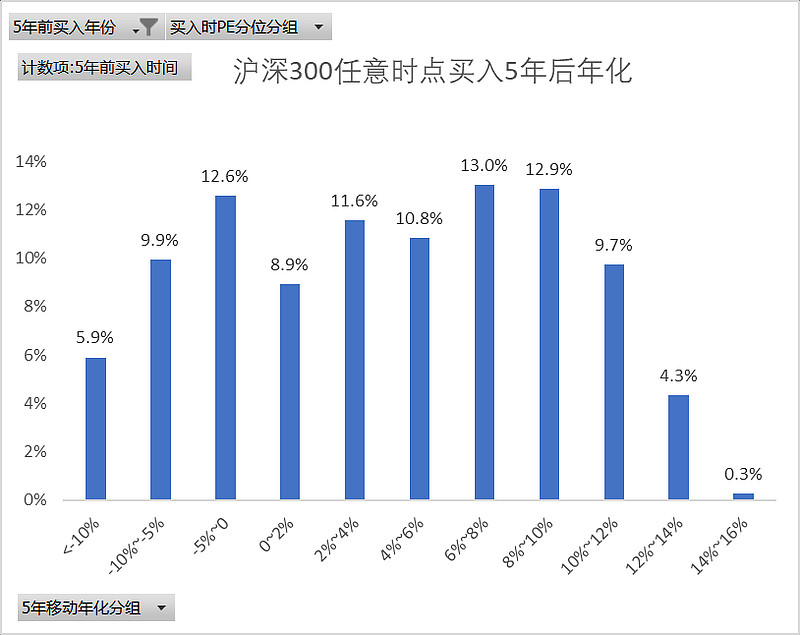

排除2005年和2006年的投入后,结果发生了变化,20%的年化收益情况不存在了,数据上有一点小变化,看上去是更合理的结果:

1、亏损的交易占28.4%,年化亏损超过10%的交易占5.9%,-10%以内占22.5%。

2、盈利的交易占71.6%,其中年化超过6%的交易占51.1%,6%~8%、8%~10%、10%~12%分别占13%,12.7%和9.7%,6%~12%的区间占了36%。

也就是说,从2007年开始闭眼买,拿满5年就卖,盈利的概率超过70%,其中年化收益超过6%的概率超过一半。

图3:沪深300任意时点买入5年后卖出时年化收益(排除2005和2006年)

闭眼买有近30%的概率会亏损,有没有可能比小白稍微聪明一点,通过简单的办法避开这30%呢?

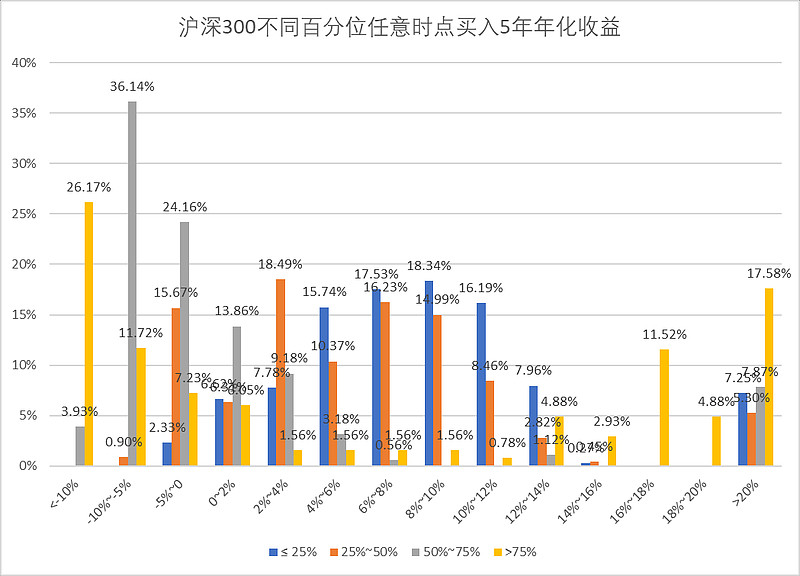

将指数的加权PE百分位,按四分位分成四个区间,≤ 25%,25%~50%,50%~75%,>75%,分别代表低估、偏低、偏高、高估状态,看不同估值分位下的任意时间点买入持有5年的收益如何(PE数据来源于理杏仁)。

结果如下:

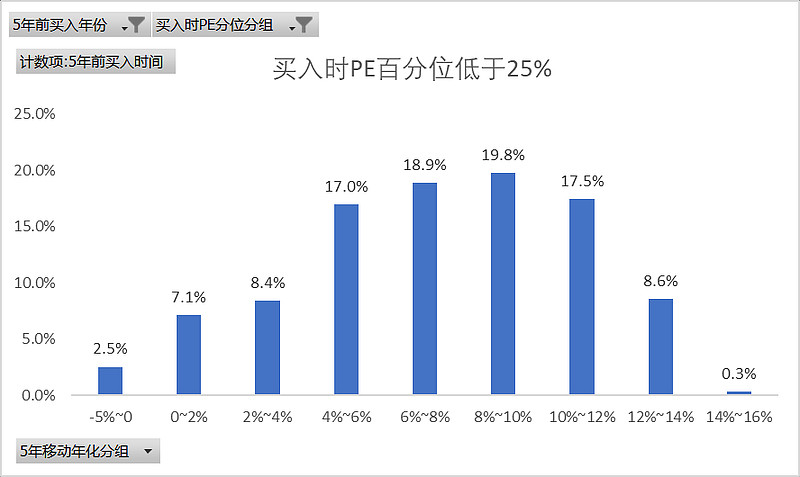

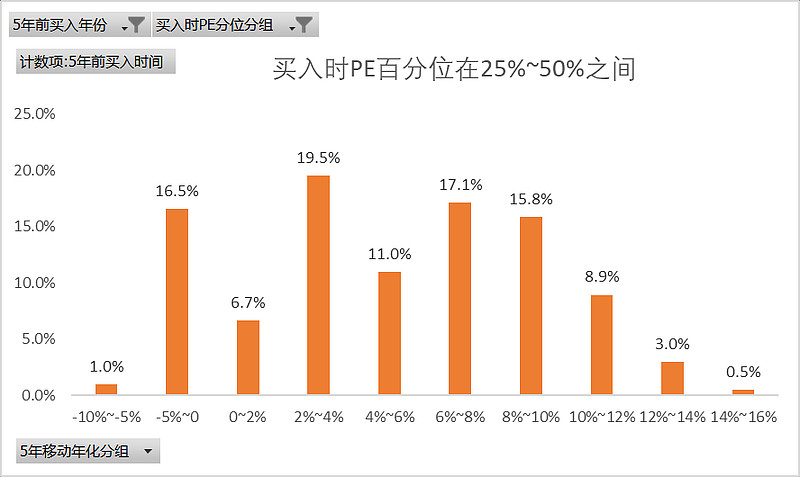

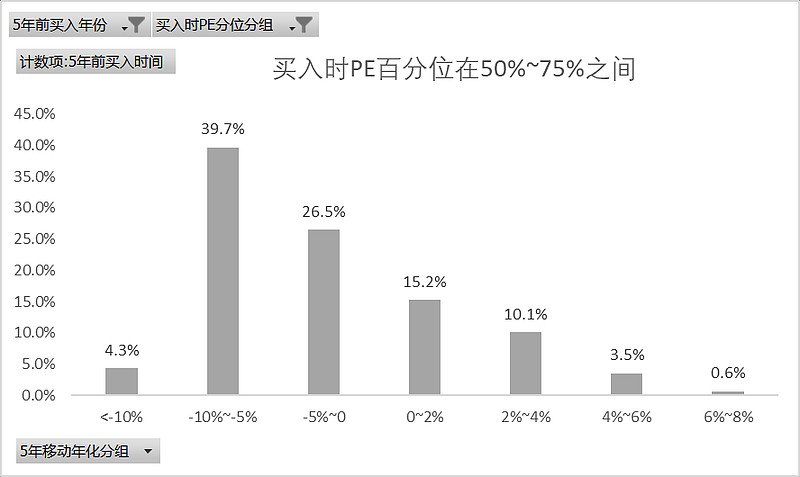

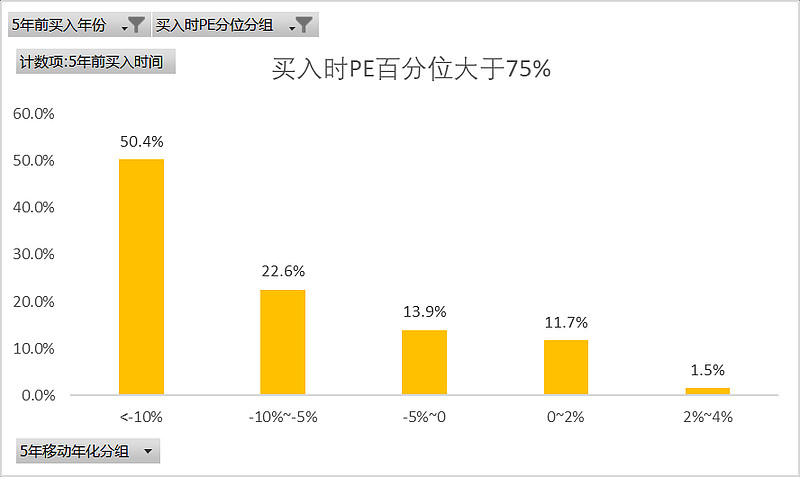

蓝色柱是在PE百分位低于25%的时点任意买入,收益分组,蓝色是≤ 25%,橙色是25%~50%,灰色是50%~75%,黄色是>75%。

图4中同样看到年化收益>20%时表现出一些异常,原因同上,也是2005和2006年投入后5年的年化,因PE百分位刚参与计算,历史数据较少,PE百分位也不具参考性,因此对应收益数据也看做扰动数据,排除这两年数据后结果如图5。

图4:不同PE分位下买入持有5年对应的年化收益分组

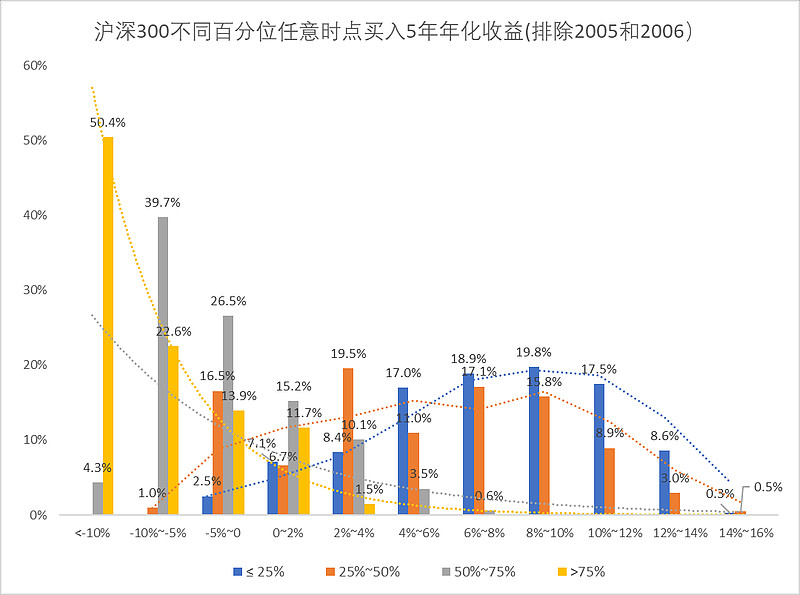

图5:不同PE分位下买入持有5年对应的年化收益分组

很清晰,不同PE百分位下的交易表现,泾渭分明(图5):

1、PE百分位低于25%买入

盈利的交易占97.5%,只有2.5%的交易是亏损。其中年化超过6%的交易占比65%,年化达到6%~8%的交易占比18.9%,8%~10%占19.8%,10%~12%占17.5%。

即在PE百分位低于25%闭眼买入后5年准时卖出,几乎不会出现亏损。

2、PE百分位在25%~50%之间买入

盈利的交易占比为82.5%,亏损的交易占17.5%,主要亏损幅度集中在年化-5%内,亏损交易提高了一个量级。

年化6%以上的交易占45.4%,其中年化6%~8%的交易占17.1%,8%~10%占15.8%,而2%~4%占了19.5%。

3、PE百分位在50%~75%之间买入

盈利的交易只占三成,亏损的交易占七成,其中年化-10%~-5%区间的交易占39.7%,年化-5%以内的交易占26.5%。

很明显,这个区间无脑交易,大概率会面临亏损。

3、PE百分位大于75%买入

盈利的交易只占13.2%,并且年化少的可怜,11.7%的交易的年化不到2%,只有1.5%的交易年化在2%~4%之间。

亏损的交易占比86.8%,且亏损年化超过10%的交易占了一半,亏损年化10%以内的交易占36.5%。

在这个区间交易,挣钱的几率微乎其微,侥幸正收益也被通胀干掉。

针对沪深300而言,结论很明显,买入持有5年,如果希望接近100%盈利的概率,那就在PE历史百分位25%以下买入,盈利的概率在97.5%,且年化都还不错。如果能接受更多一些的风险,放宽到PE百分位50%以下买入,也有八成以上的概率会盈利。

这是这么简单,且都没算上分红。

当前,沪深300的市值加权PE是10.38,历史百分位12%(指数成立以来),十年百分位是18%,如果相信历史数据统计可以作为概率参照,以5年为视角,现在几乎全是机会了。