ROE=净利润/净资产。

净资产也叫所有者权益,或股东权益,=公司总资产-总负债,主要由四个部分构成:

实收资本、资本公积、盈余公积、未分配利润。

实收资本即股本,等于营业执照上的注册资本,上市公司股票一般都是1元面值(仅一例不是),有多少股本就有多少实收资本,如有一亿股,实收资本就是1亿元。

资本公积,是股东投入超过股本的部分,只要是上市公司,就一定有资本公积,如上面的例子,实收资本1亿元,如果公司IPO,发行价是20元,相当于有19亿溢价,进入资本公积。资本公积来自股东投入。

来自盈利的是盈余公积和未分配利润,企业盈利后,利润分配的顺序,首先是弥补以前亏损,其次是按当年税后利润的10%计提法定盈余公积,再次是股东自行决定是否提取以及提取多少作为盈余公积,最后才是向股东分配利润,科目对应未分配利润。

未分配利润是公司没有进行分配但在后期可进行分配的利润,与净利润关系:

年末累计未分配利润=上年累计未分配利润+本年全年实现净利润-本年已分配利润,这是历年累计值,自由度高,可以用来投资、现金分红、送红股等,但未分配利润并不意味着公司账上趴着那么多现金,而可能已经被公司投资出去,变成土地、固定资产等其他各种资产了。真正能分的部分,主要看“年末现金及现金等价物余额”。

实收资本和资本公积这两都是外部资金注入,而内生增加的部分,盈余公积及未分配利润,都来自企业利润。

之所以想拆开看,是因为发现几个特点(就监测的主要指数而言):

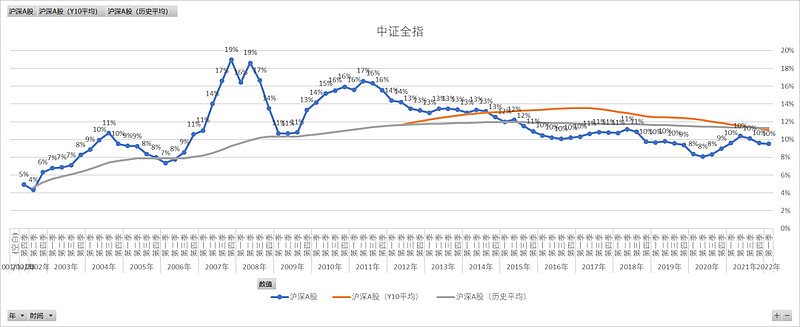

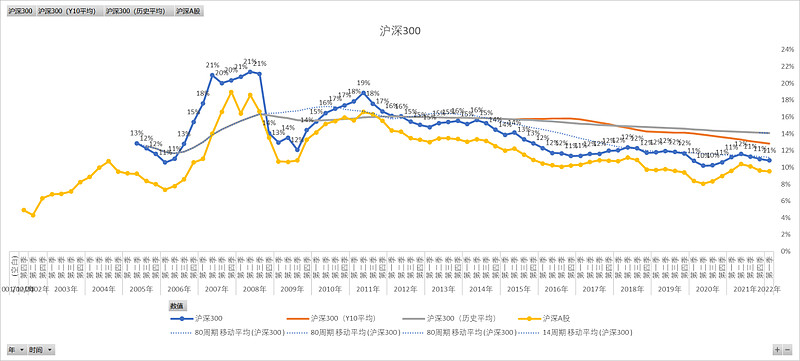

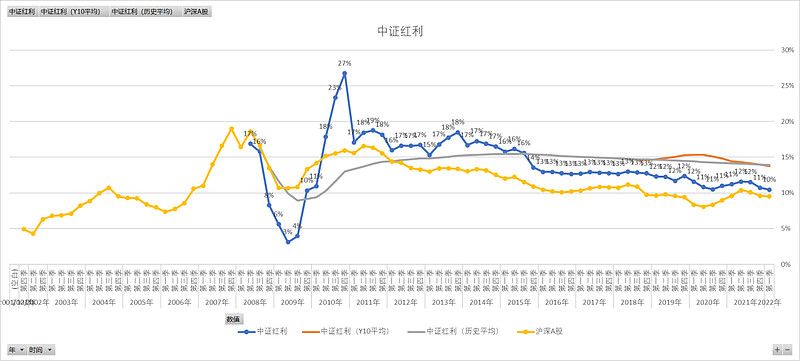

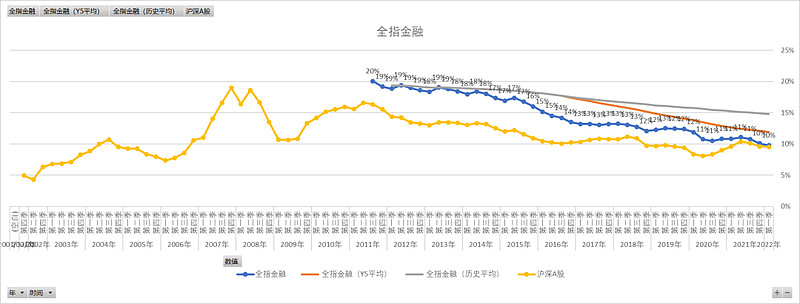

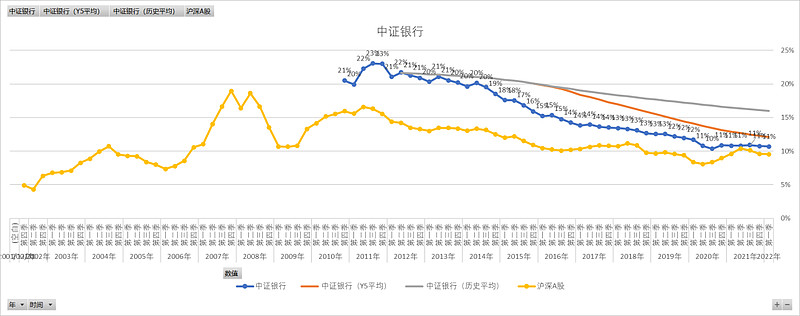

有些指数的ROE呈现长期下降趋势,如中证全指、沪深300、中证红利、全指金融、中证银行等。

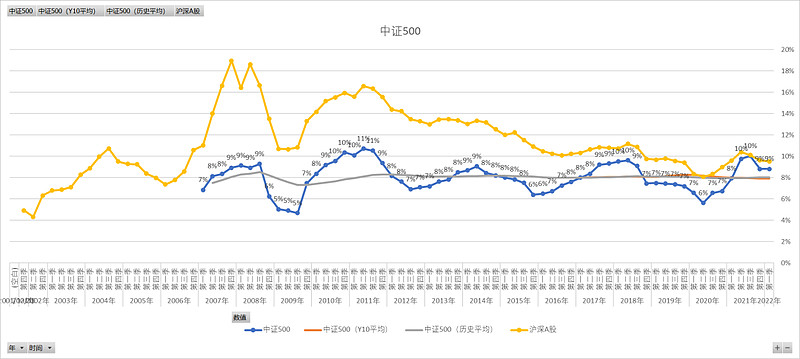

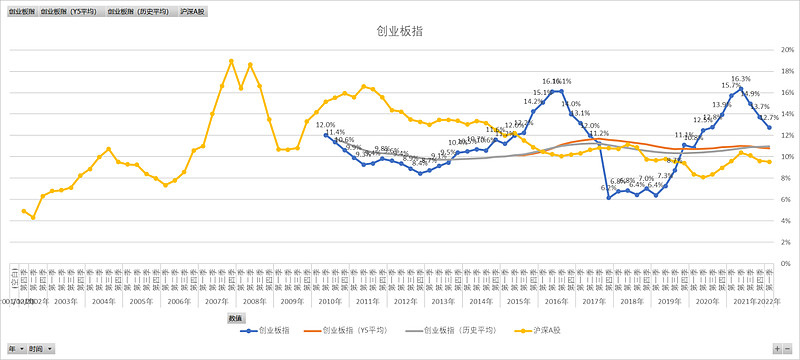

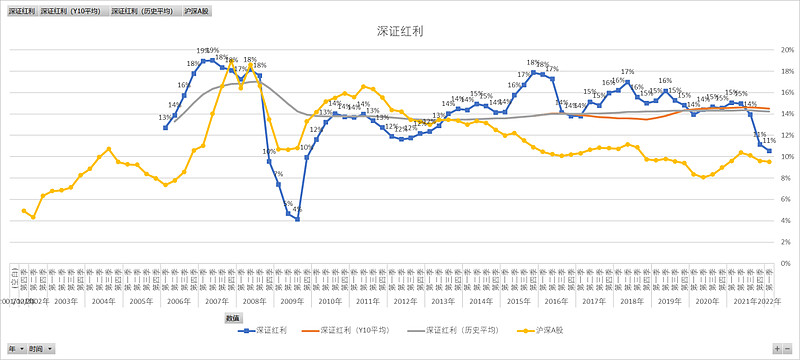

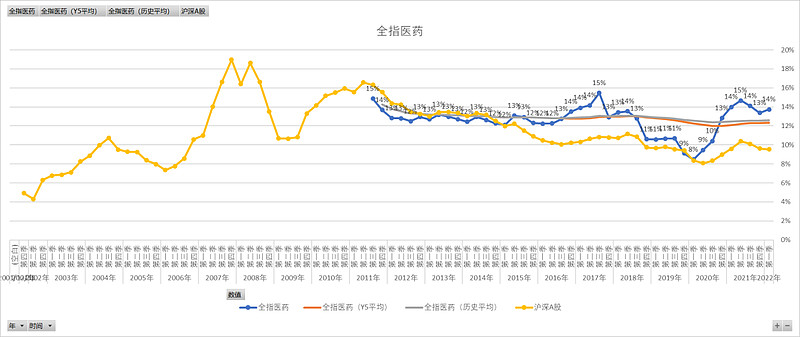

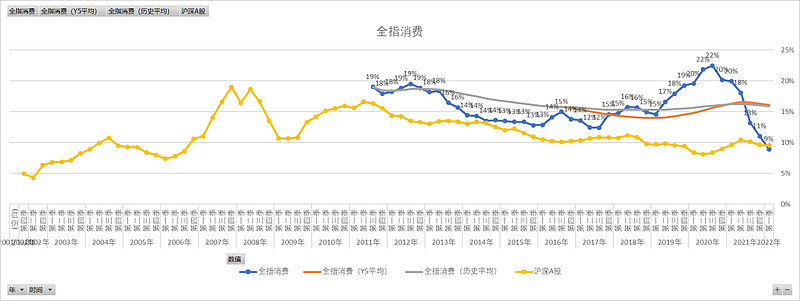

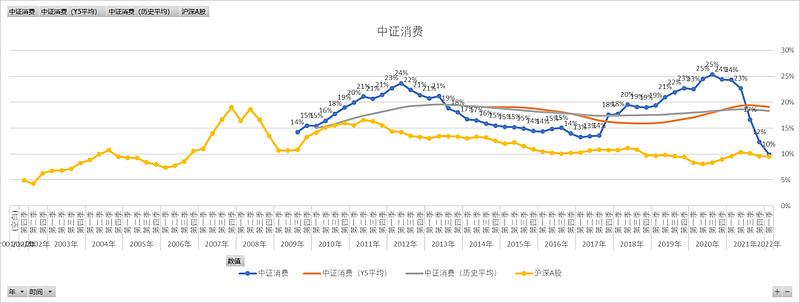

ROE呈现周期性变化,如中证500、创业板、深证红利、全指医药(勉强算)、全指消费(勉强算)、中证消费

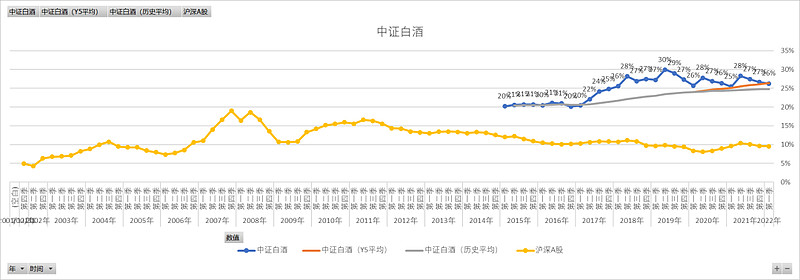

有的指数的ROE明显高于其他指数,如中证白酒、中证医疗、中证医药。

1、关于ROE长期下降趋势:

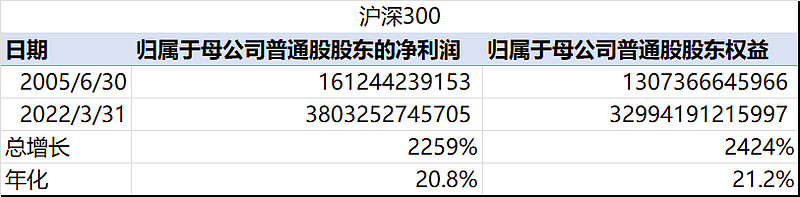

长期看,指数的净利润和净资产都是持续向上的,有自身增长的原因,也有新IPO加入导致,ROE下降,说明净利润增长的速度低于净资产增长速度。计算沪深300指数从2005年Q3至今的净利润年化,小于同期净资产年化。

表1:沪深300净利润和净资产增速

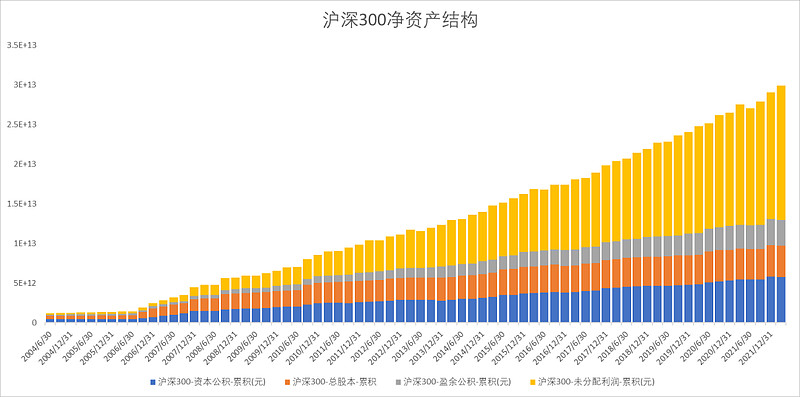

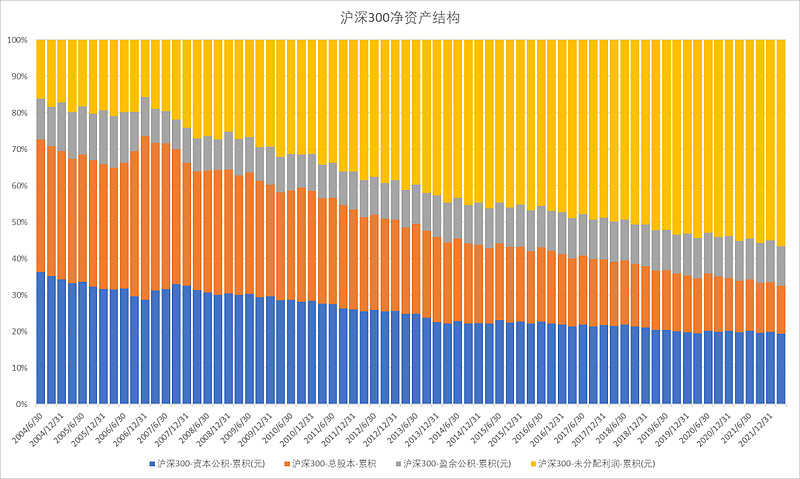

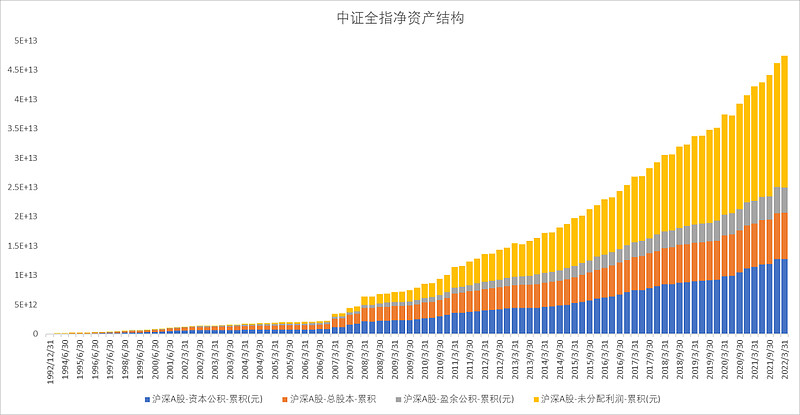

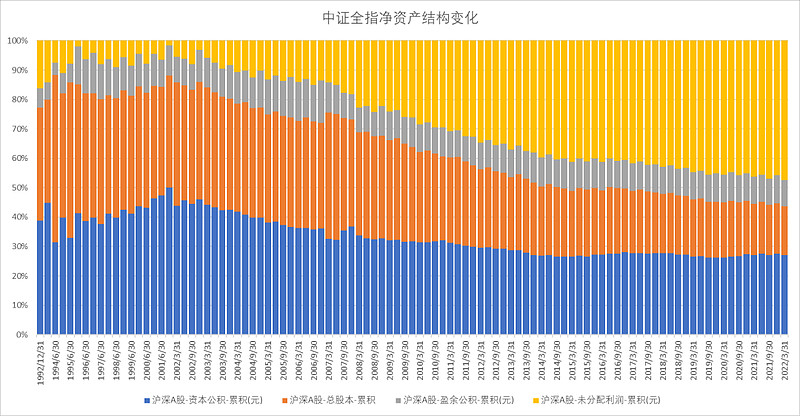

看下构成净资产的四个部分结构变化,以沪深300为例,会发现随着时间推移,未分配利润在净资产结构中比例越来越大,并且已成为净资产的主要部分。盈余公积部分因为有10%的规定,结构上看,过去到现在都没有较大变化,总股本和资本公积部分分别对应原始股本及上市溢价部分,是来自投资者投入的金额,可理解为外部资金投入,盈余公积和未分配利润来源于净利润,可理解为内生增长部分,也就是说,内生增长部分的能力越来越强,盈利越来越多。

两个问题:

为什么ROE越来越低呢?或者说为什么净利润的速度跑不赢净资产呢?

为什么未分配利润越来越多,占比越来越大?

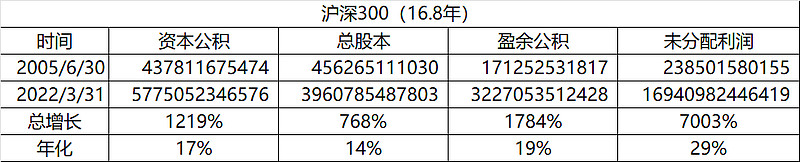

表2:净资产四个部分构成的增速

以沪深300为例,比较净资产的四个构成部分,2005年Q3至今,未分配利润增长了70倍,年化高达29%,远远甩出其他三项,未分配利润到底是什么鬼,每年能以29%年化增长?表1中净利润年化为20.8%,大于资本公积、总股本和盈余公积的年化增速,明显小于未分配利润的29%。也就是说,沪深300ROE长期下降的原因,是未分配利润的增长明显过快。问题是,未分配利润本来就来源于净利润。

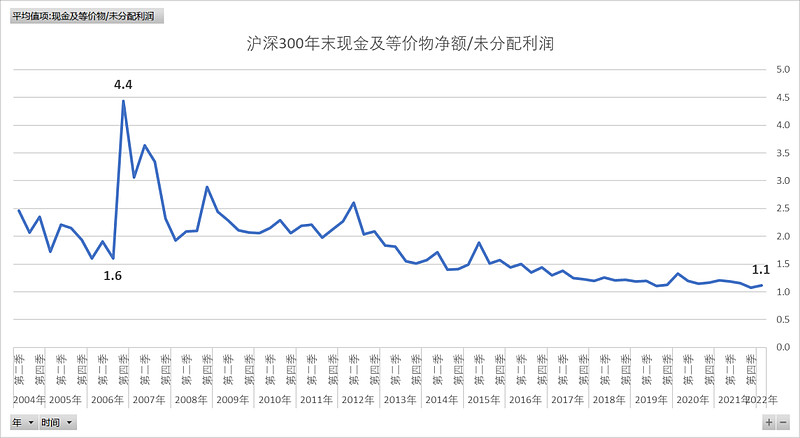

未分配利润是不是都变成投入了呢?还是握有现金?

比较期末现金及现金等价物净余额和未分配利润(二者相除),最新的比值为1.1,历史上从未低于1倍过,也就是说,可以理解为,总体上看(不考虑个体差异),不能说明未分配利润都变成了投入,而可能是现金或现金等价物。

那么有钱,都是谁的呢?

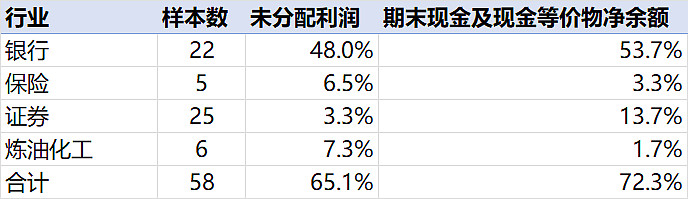

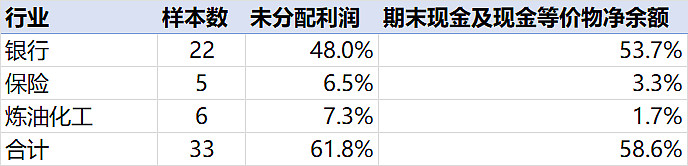

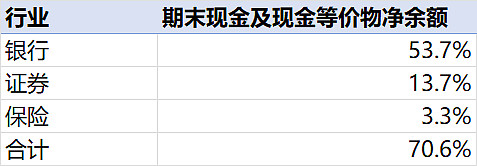

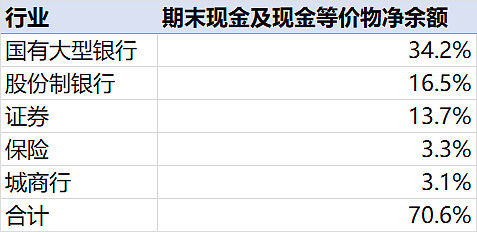

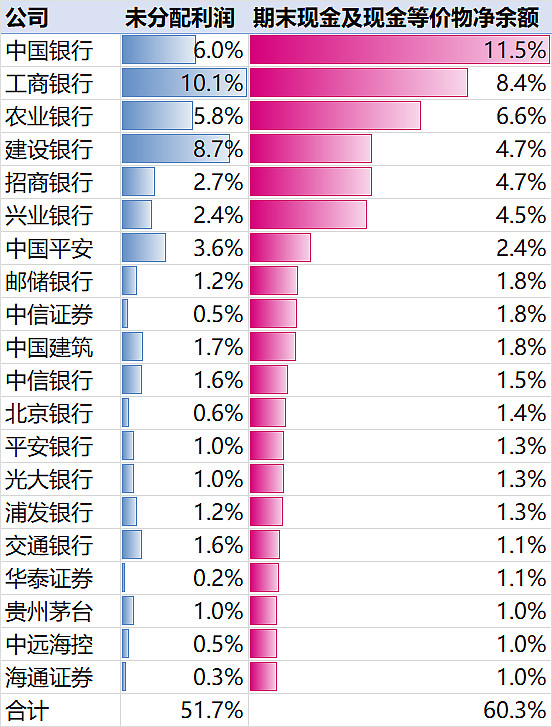

看下沪深300的未分配利润及期末现金及现金等价物净额结构,发现都集中在银行(主要是四大行)、保险、证券、炼油化工(主要是两桶油)。58家企业(实际其中有些小企业可忽略不计)未分配利润占了65.1%,对应期末现金及现金等价物净余额为72.3%(表4)。

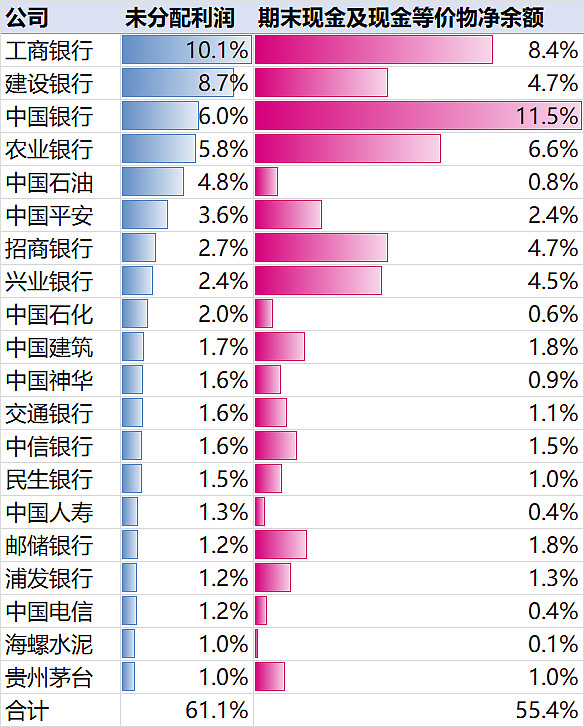

未分配利润TOP21家公司(为包含茅台统计了21家)占比六成,对应现金及现金等价物为55.4%;期末现金及现金等价物净余额TOP21家公司占比5成,对应未分配利润60.3%(表5)。

表3:未分配利润和现金及等价物净额行业分布

表4:现金及等价物净额行业分布

表5:TOP21未分配利润和对应现金及等价物净额

拆分到这里,就大致就可以判断沪深300未分配利润主要由银行等少数行业及少数公司贡献。

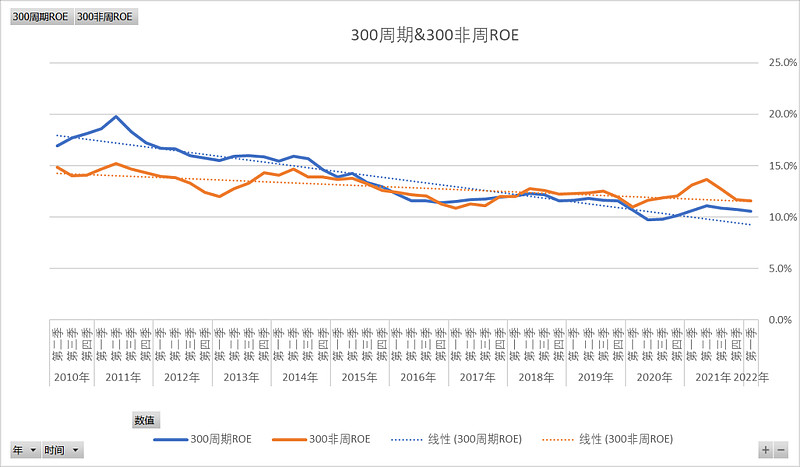

ROE降低有没有可能是少数几个行业导致?排除这几个行业后,其他行业组成的ROE总体上趋势会不会向上?还是都是下降趋势,银行等少数行业只是强化了这种趋势?

用300周期和300非周来近似看这种趋势,300周期中包括了银行、保险、证券、炼油化工等上表3中的行业,300非周看做是排除银行、保险、证券、炼油化工等行业影响后的ROE,可以发现这两者的ROE都是持续向下趋势,300周期的向下趋势更明显一些,说明除了银行、保险、证券、炼油化工外的其他行业,整体上看,ROE也是向下的趋势,只不过银行等几个行业强化了沪深300中的这种趋势。

代表什么?

把沪深300看做是一家多元化的公司,多年来,这家公司每年以年化以20.8%的速度赚取净利润,不断累积,也不怎么投资,这些钱都趴在账上(与未分配利润差不多的现金及现金等价物余额),但不断增发(总股本以年化14%速度增长),净利润增长的速度慢于净资产导致ROE慢慢变低(但ROE并不低),如何评价这家公司?

待续......