5月1日,2021Q1数据更新,TTM规则下,新一期的TTM净利润参与PE计算,结果如下:

4月29日是4月最后一个交易日,后面还有4月30日,还会有季报及年报披露,即4月29日会有两个记录,一个是4月29日晚上,计算的是已经披露的数据的事实PE,另一个是5月1日后,理杏仁是在5月2日更新,但计算的还是4月29日的数据,因此会在下表中看到同一个时间两个不同的数据,后一个是全部数据披露后的计算的结果。为了对比,在季度数据更新最后一个交易日、或者样本替换生效日,我习惯记录两个数据,看具体变化。

这次更新,全指消费的结果惊人,加权PE从47.89变成了66.10,十年分位干到了100%,这个幅度可谓明显,一不小心就成了全指消费历史最大PE(图1),PB则没什么变化。

注:上市公司的季报或年报更新后,理杏仁的规则是实时更新并计算PE,即从3月份开始,就陆续有数据参与计算,最晚时间是5月1日之前。

图2:全指消费PE

这个数据实际是过去半年的情况,但直到一季报更新才反映出来。上一次这种大幅变化是2021年11月1日,三季报数据更新完毕(图1)。

此前分析过这个现象,初步断定与猪周期有关(假如回到2019年11月,还会买全指消费吗?)。

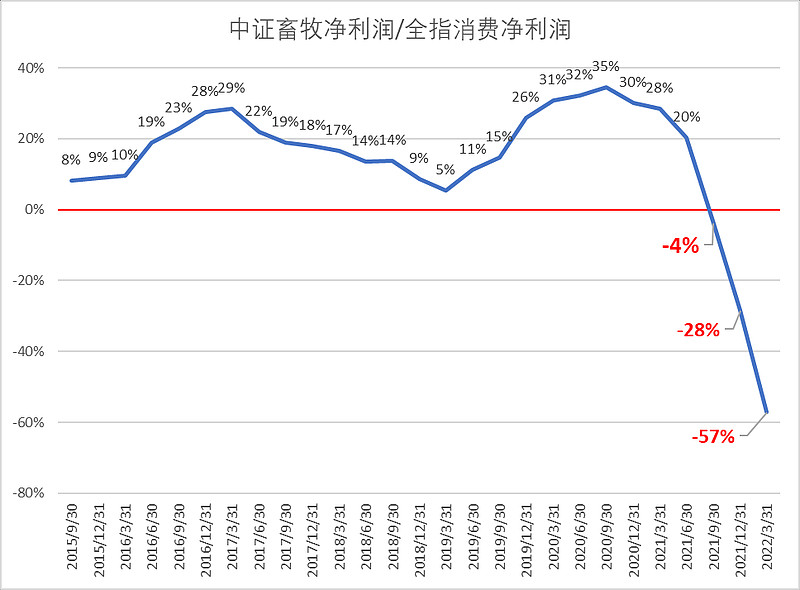

为了更清晰的看清结构,用中证畜牧和全指消费对比说明。

全指消费共152个样本,中证畜牧的35个样本中,30只在全指消费中,只有5只不在,且是权重很小。

中证消费在2022Q1净利润数据更新后,PE大幅跳涨,说明净利润变化巨大,到底是哪类股票引起,是否有共性原因?

中证畜牧中,30只样本在全指消费中,不在的5只的净利润仅占中证畜牧净利润的1%左右,甚至是负贡献,因而,这里直接把中证畜牧的净利润全部是全指消费总净利润的一部分,用中证畜牧的净利润/全指消费的净利润,可以看出中证畜牧对全指消费净利润的贡献率,可以看到,在2021年Q2以前,虽然呈现周期性,总体上看,都是正向贡献。2015至今,大致分为两个周期,第一个周期是2015年Q3~2019Q1,贡献率从8%到最高29%再回到5%,第二个从2019Q1至今,从5%到最高35%再到当前的-57%(图3),不知道是不是第二个周期结束。

图3:中证畜牧对全指消费净利润贡献率

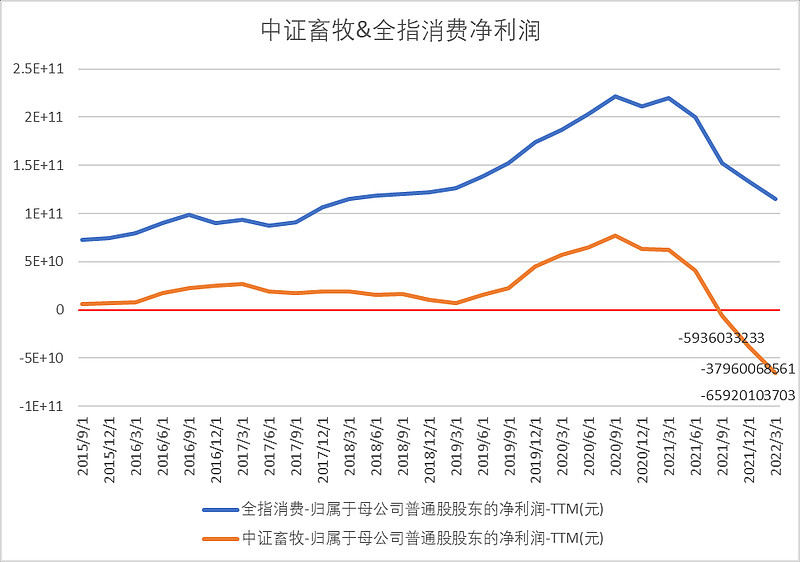

图4:中证畜牧和全指消费净利润

看-57%负贡献率,可以理解为中证畜牧不仅未给全指消费贡献净利润,反而还干掉了近6成的净利润。

这是全指消费PE飙升的主因,与猪周期有关。

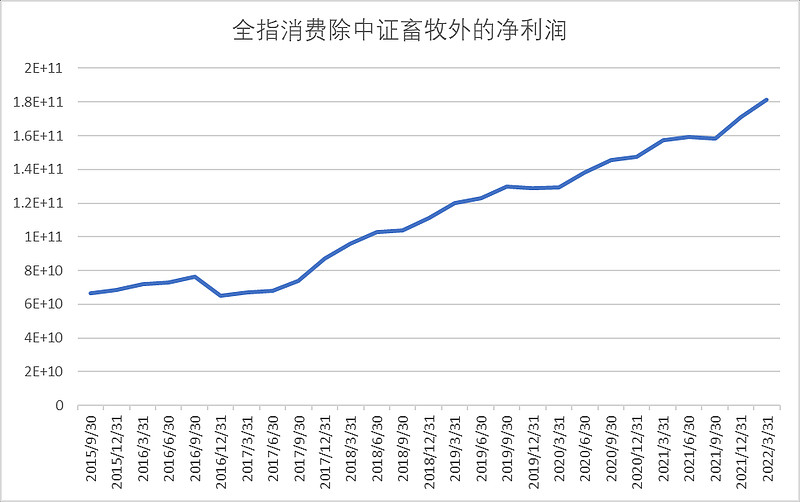

看下排除中证畜牧后的全指消费的净利润,即全指消费其他成分股构成的组合的净利润,从2015年至今,一直是呈现上升的趋势,说明全指消费净利润的周期波动主要来自于中证畜牧中的成分股周期性变化,从而导致了PE更剧烈的波动。

图5:全指消费除中证畜牧外的净利润

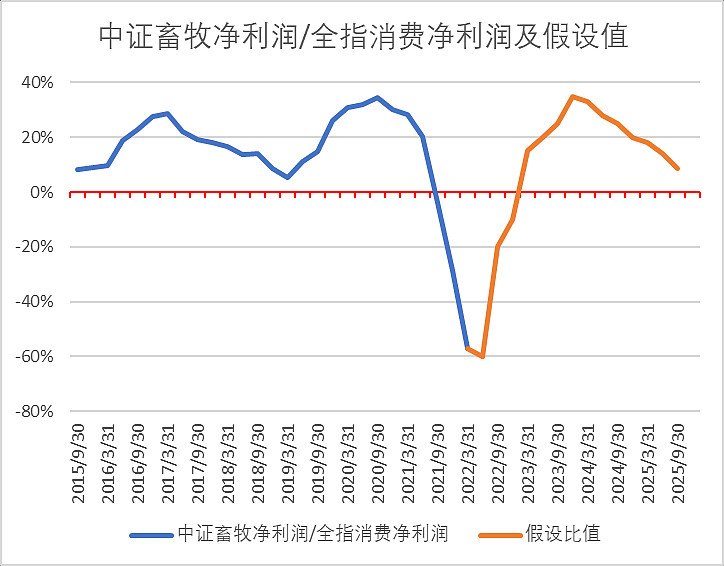

不清楚具体的猪周期是多长时间,胡乱假设,以过去仅有的历史数据判断一个完整周期为3~3.5年,那下半年来时,可能就是上一个周期的结束和下一周期的开启。

图5:中证畜牧对全指消费净利润贡献率及假设值

以此假设为基础,如果我们当下买入会是什么结果?

首先全指消费除中证畜牧外的净利润,其趋势大概率还会继续(图5),这里我们假定其不变,只考虑中证畜牧进入下一个周期的情况,则我们今天在高估值分位,甚至100%分位的情况下买入,在全指消费市值不变的情况下,估值会越来越低。

原因是,假定中证畜牧进入下一个周期后,其净利润会改善,会是全指消费正的贡献,而不是拖累。

假设未来中证畜牧对应的这部分成分股净利润回归,同时全指消费排除中证畜牧外的其他成分股组成的组合中净利润继续上涨或不变的情况下,如果能大致计算出未来不同的可能下对应的估值数据,选择一个有安全边际的市值买入,不一定非要等到数据上低估时才动手,如果真的等到数据上的低估,有可能是猪周期到达顶峰,开始进入下行通道了。

能不能下手呢?

既然想搏一搏猪周期回升,就剩非畜牧的部分的估值是否支持了。

没有全指消费非畜牧的指数,因而也不会有PE数值。不过,正好中证畜牧和全指消费基本可以看做包含于被包含的关系,就可以通过如下方式计算:

1、全指消费非畜牧市值=全指消费市值-中证畜牧市值

2、全指消费非畜牧净利润=全指消费净利润-中证畜牧净利润

3、全指消费非畜牧PE=全指消费非畜牧市值/全指消费非畜牧净利润

4、计算历史百分位。

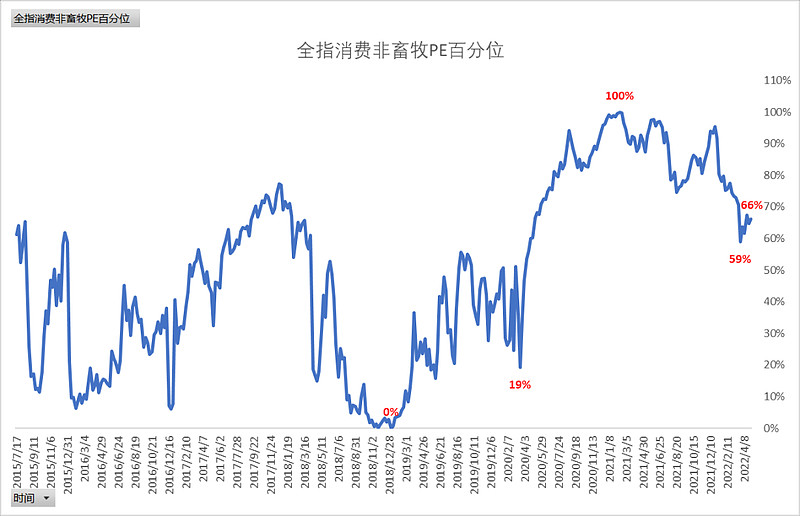

只有2015年以来的数据,计算2015年以来的百分位,看了下图形(图6),看高低点数据基本能说明问题,可以使用,最近交易日的PE百分位是 66%。

图6:全指消费非畜牧PE百分位

这个数字还是在相对偏高的位置,按我自己的做法,如果全指消费是标的,不会在这种条件下下手,还需等待。