两融余额持续创新高,直追2015年大牛市顶点,总额大致相当于2015年的80%。但上证指数当前3524点,2015年顶点是6124,差距挺大。

今年2月19日指数开始调整,两融余额也随之下降,随后开始继续回升并创新高,而同期的沪深300、上证指数均未回到高点,两融余额去了哪里?风格有什么变化?

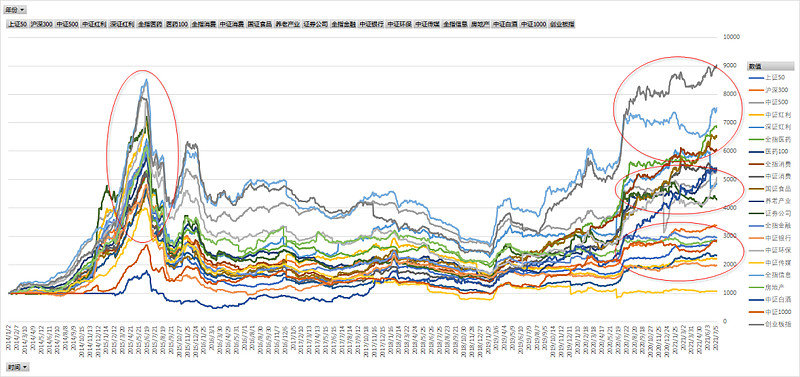

图1:两融余额及两融余额与流通市值比

图2:两融余额与沪深300指数

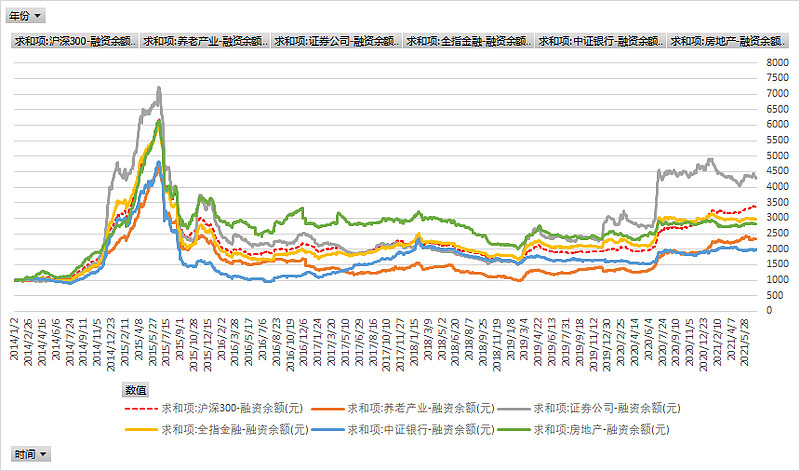

不同指数的两融余额的绝对额差异较大,比如沪深300和中证1000,二者不是一个量级,没法放在同一维度去比较,为了看不同指数融资余额的相对变化,我将绝对额指数化,基期是2014年的首个交易日1月3日,基日=1000,然后将2014年以来的所有交易日的融资余额绝对数指数化,使得不同的指数可以在同一标准下进行比较,全部数据结果如下(以下数据均使用的融资余额):

图3:指数化融资余额

可以看到这轮融资余额和2015年的最大不同是:2015年所有指数几乎一致,可以理解为投资者在无差别加杠杆,而这轮的杠杆,投资者有了明显的选择,不同的指数上差异较大,大致可以分为四型:

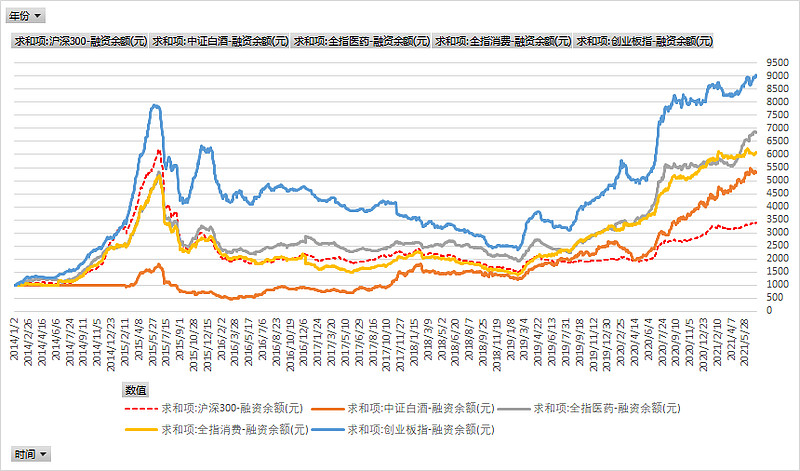

第一类:融资余额超过2015年

以创业板、消费、医药类指数为第一级,在融资余额总量未超过2015年的情况下,这类指数超过了2015年的顶点,下图以创业板指、全指医药、全指消费、中证白酒为例,沪深300作为参考项。

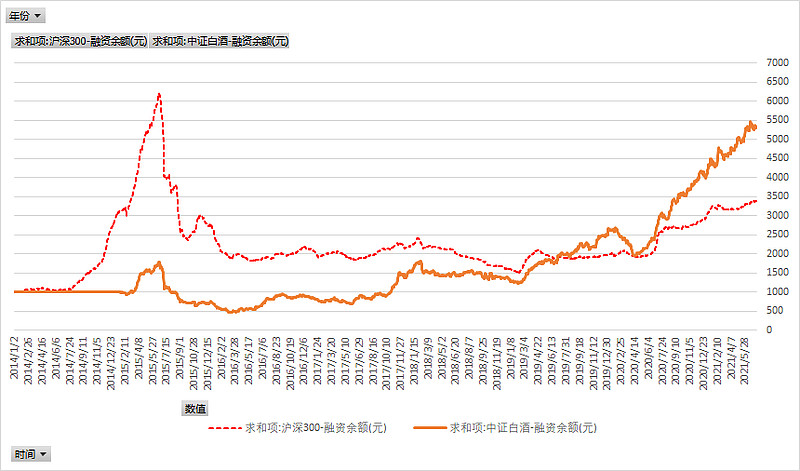

下图是中证白酒的融资余额变化情况,从2020年6月以来,斜率明显更陡了,相比过去几年,现在的杠杆每天都在创新高,一方面可以理解为投资者非常乐观及看好,但另一方面,我更认为是风险在累积和加剧。

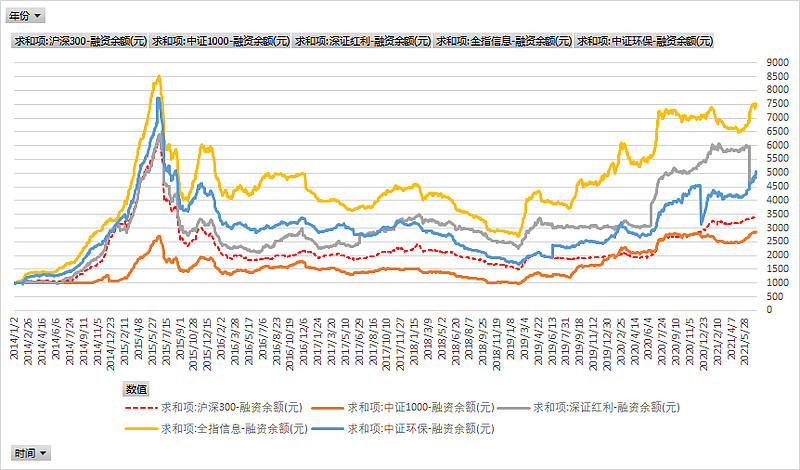

第二类:融资余额接近2015年

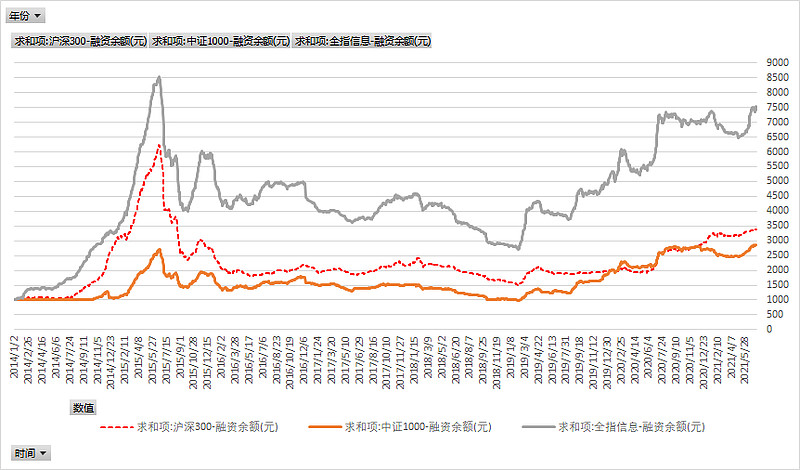

如全指信息、深证红利、中证环保,全指信息2020年7月有一波突涨,随后持续下降,今年6月又开始突突了。深证红利几乎触及2015年顶点,但随后突变降,如果数据上没问题,那就是某只或某几只成分股有人快速撤出了(深证红利年中应该不涉及样本调整)。中证环保最近也在明显提升,去年12月有一波大幅下降,看了下时间,有可能是样本调整所致。中证1000整体变化幅度偏小,说明投资者对此兴趣不太大,虽然当前已经超过了2015年顶点,但不是热点指数,姑且放到第二类。

第三类:水平稳定发展型

以银行、地产、证券为代表,宽基沪深300、中证500,都属于这类,2015年这波下来后,基本没有像样的向上趋势,除了证券在2020年7月有一波凸起外,其他均维持水平略微向上的发展。

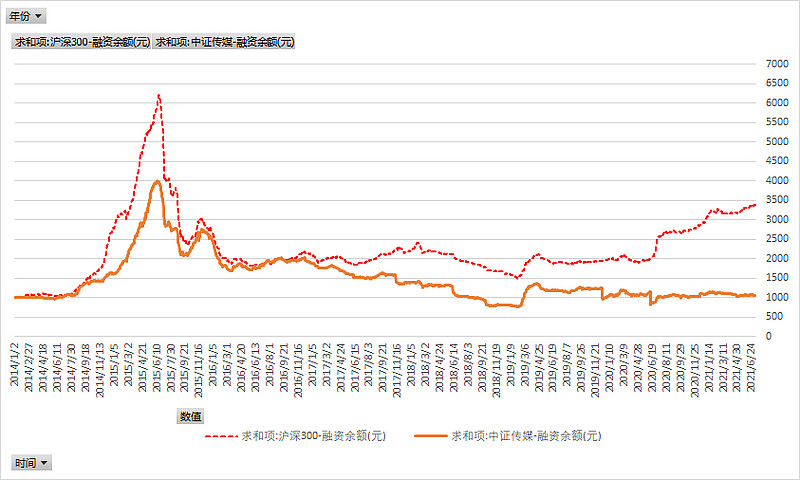

第四类:持续走低型

监测的指数中,只有中证传媒是这姿势,已经被大家彻底抛弃了,之前也详细分析过中证传媒,从行业和成分股构成来看,不值得长期拥有。

沪深300是这些指数中,融资余额量级最大的指数,指数也在2021年2月10日突破了2015年顶点(随后下降了),但融资余额与2015年相比却相差很多。

另外最近半年看到小票涨的比沪深300要好,如全指信息、中证1000的涨势都不错,而融资余额也体现了投资者的一些信心。

我的理解,这轮不断创2015年以来新高的融资杠杆中,某些局部聚集过多,特别是已经超过2015年顶点及快要超过的顶点的指数,调整来时,会不会发生踩踏?

7月6日:中共中央办公厅 国务院办公厅印发《关于依法从严打击证券违法活动的意见》中第十六条提到:加强场外配资监测,依法坚决打击规模化、体系化场外配资活动。严格核查证券投资资金来源合法性,严控杠杆率。我理解是嗅到了局部的风险?