PEG是彼得林奇非常看重的指标,在《彼得林奇的成功投资》中,关于PE和收益增长率及估值的描述如下:

任何一家公司的股票如果定价合理的话,市盈率就会与收益增长率相等。

也就是PEG=1,书中没有解释具体原因或推理过程,看到很多人有疑问,我也试图了解缘由,查了一些资料,很大可能彼得林奇也没有正式给出过原因。

为什么认为1是合理,为什么不是2或者0.5?

彼得林奇的投资偏重于增长性的股票,组合中增长型公司会配置30-40%,占比最高。另外,彼得林奇也认为理想的盈利增长率在20%-25%之间,高了低了都不好。

"1"是怎么来的?用于中国的增长型企业,“1”是否是合理的?是不是通用的规则?

我查到两个作者的分析内容,有助于更好理解这个指标。

先说第一种理解

来自公号“W安全边际”(以下称W君)的文章:市盈率 + PEG(续)为何市盈率÷增长率=PEG=1为合理?

W君的理解偏重于收益率合理性的推断,即PEG=1时,以不同的盈利增长率计算10年后的盈利终值,然后假定十年后低增长率对应的PE为10倍计算出股票价格终值,然后计算股票的年化收益,看年化收益是否处于合理水平。

W君做了个调查,普通投资者预期的复利年收益率多少合理?结论集中在10-18%区间,以此为基础推算数据,用不同的盈利增长率,印证收益率是否在合理区间。

具体步骤:

1、假设每股收益的增长分为两个阶段,第一阶段是10年,保持较高增长,第二阶段为低增长,低增长状态下,假定其PE为10倍;

2、用PE倍数=增长率*100,计算10年期末的每股收益的复利终值;

3、因假设10年后的高增长结束,变为低增长状态,因而用计算出来的每股收益复利终值乘以低增长状态下的市盈率(10倍),得出股票价格终值(V=PE*EPS);

4、用股票价格终值与期初价格,计算出年化收益率,看年化收益率是否合理;

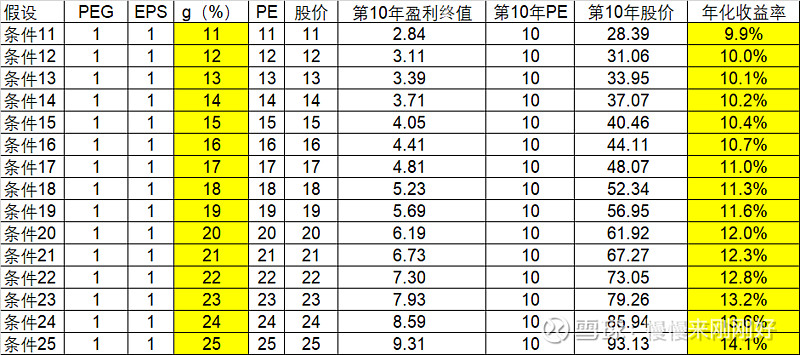

彼得林奇认为,PEG不适合盈利增长率较低的企业(低于10%用约翰涅夫的“潜在盈利增速+股息率”),也不适合超过25%盈利增速的企业,因为高盈利增长率不可持续,我在《彼得林奇的成功投资》中看到的描述,认为20-25%是企业合理的盈利增长率,W君以11-25%的区间分别计算出对应的年化收益率,其结果为:

10年的复利投资业绩大概在10-14%之间,这个结果,对于盈利增长率为11-25%而言,对应10-14%的复利业绩,是普通投资者能达到的合理水平,所以认为PEG=1合理。(表1)

表1:PEG=1时对应年化收益率区间

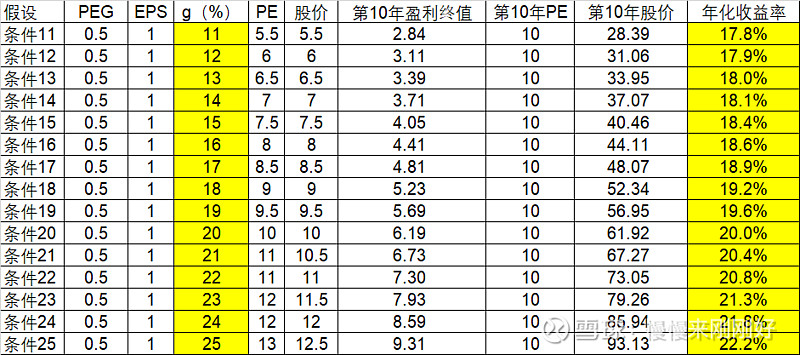

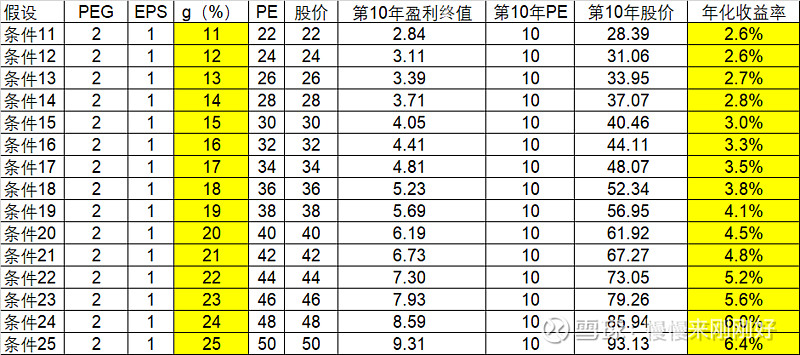

如果PEG=1时的收益是合理水平成立,则当PEG<1,比如在0.5时,可以看到会获得更高的收益(表2),相反,PEG>1,如PEG=2时,未来可能获得收益就会小很多(表3)。

表2:PEG=0.5时对应年化收益率区间

表3:PEG=2时对应年化收益率区间

以上是W君的推算过程,由于只是求大概结论,不为精确计算,数学公式计算也不会使估值更精确,所以没有把g的阶段更为细分,W君的最终结论如下:

为什么说PEG=1为合理估值?因为PEG=1的年复利收益率为投资者合理的预期收益率:10%~18%的潜在收益率这个区间!如果你把合理PEG变成0.5或者2呢?PEG=0.5的时候潜在收益率会大增,PEG=2的时候潜在收益率非常非常小,都是不合理的!但是这个1也不是简单的一个数字,而是代表一个区间。

是不是PEG=1代表合理估值就意味着可买?显然不是,你预测的不一定准确,很有可能错误的估计或者说有一定的偏差,所以投资买入的时候必须要给自己留下容错空间,就是投资者经常说的“安全边际”。只有PEG大幅低于1的时候(比如0.6以下或者0.5以下),才意味着有了足够的安全边际,才值得买。

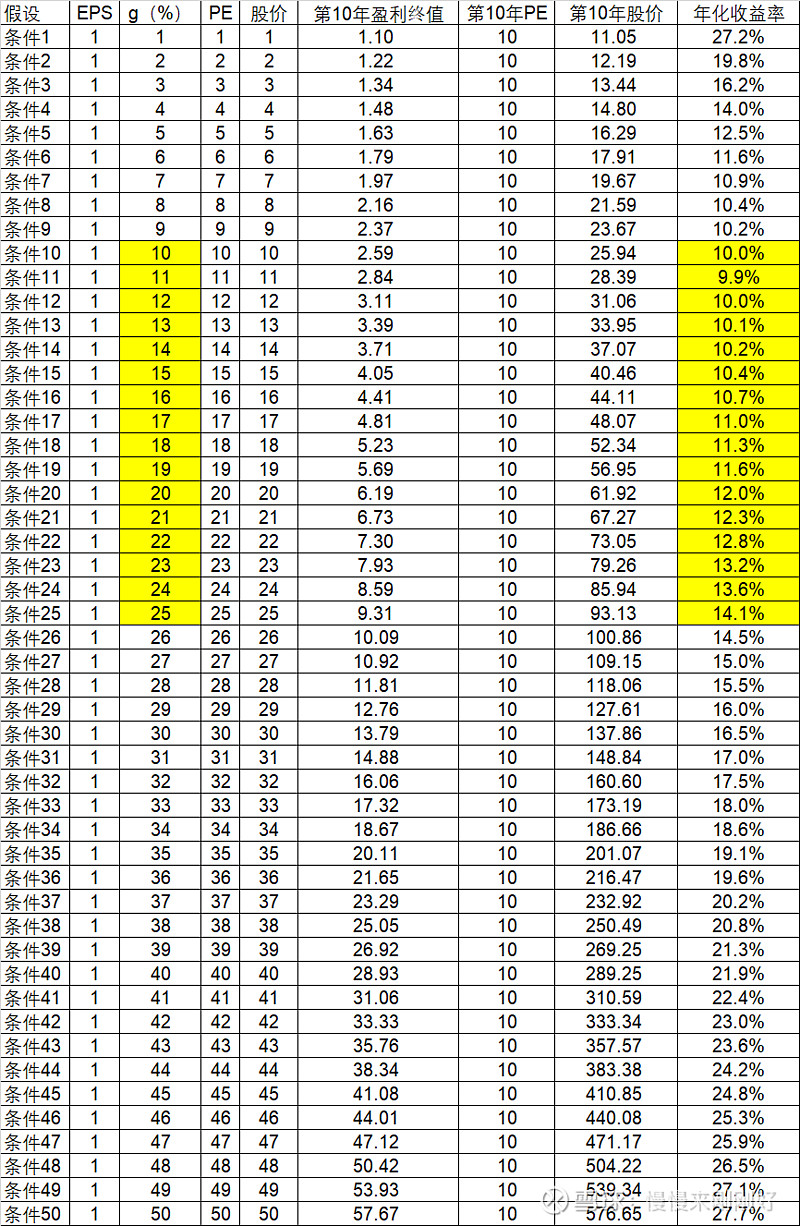

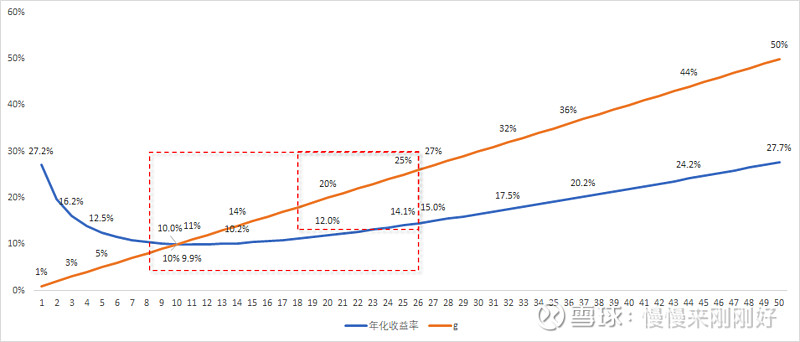

下面,我在W君的基础上扩展下,盈利增长率不局限在11-25%,扩展为1-50%,来看下对应年化收益率的变化(表4),结果表现在坐标图上更为直观(图1)。

表4:盈利增长率=1-50%时对应年化收益率区间

图1:PEG=1的情况下,不同的盈利增速对应的年化收益率曲线

从图形上看(图1),在非常低的盈利增长率条件下,对应股票年化收益率也很高,如盈利增速只有1%,竟然对应高达18.6%的年化收益率,这似乎不太符合常理(也是彼得林奇认为PEG不适合低盈利增长率的原因?这个原因目前还未探究)。随着增速加快,年化收益率也随之下降,到一个临界点后,又开始上升,但斜率明显低于盈利增长率的斜率,也就是说,在PEG=1的条件下,如果追求获得更高的年化收益率,则需要企业以更高的盈利增速才能达成,彼得林奇认为合理的盈利增长率是20-25%是因为这个原因?这个区间对应的年化收益率在12%-14%之间。

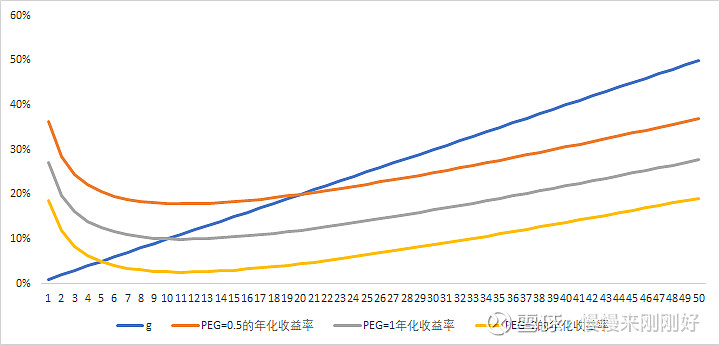

把PEG=0.5、1和2对应的年化收益率曲线放到一张图上,可以看到,PEG=0.5时,年化收益率曲线高于PEG=1对应的曲线,PEG=2,则低于PEG=1对应的收益曲线。

图2:PEG=0.5/1/2的情况下,不同的盈利增速对应的年化收益率曲线

以上的角度,得出的结论是:

1、PEG=1被认为是合理的估值,目前来看并不是严谨的数学逻辑推理,而是基于企业盈利增速和年化收益率的合理性的考察,更多的像是一个经验值。

2、PEG=1,不能教条的使用,PEG应该是一个合理区间,比如0.8和1.2也可能是合理,重点是取决于你对未来收益的预期。

3、PEG=1是否代表估值合理,取决于市场条件的变化,比如企业盈利增长率水平整体发生变化,或对年化收益率预期的变化,PEG的合理值区间也会变化,比如某个市场上成长股的盈利增长水平普遍是30%-40%,但年化收益率水平未变,则PEG=1就不能说明估值合理。

下面是另一个角度的理解:

来自知乎"张涔子沐"的文章《股票估值时绝对估值法和相对估值法结果相差很大,为什么?怎么解释?》。

其方法是结合绝对估值与相对估值来看,文章的目的不是解释PEG=1是合理估值,但受到其方法启发,我借用来研究这个问题。

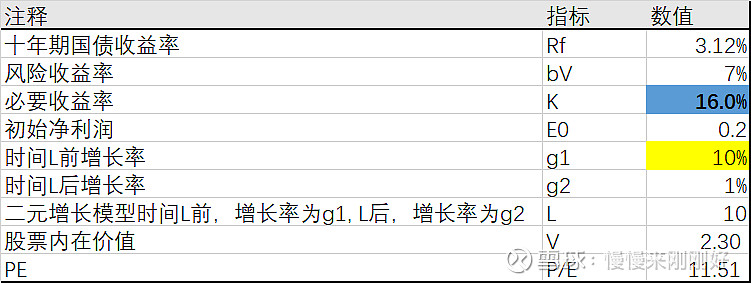

为理解推算过程,需要知道一个知识点,基于现金流贴现模型的绝对估值法,一般用红利贴现模型或自由现金流贴现模型,这里主要用到红利贴现模型估值方法,红利贴现模型中,有零增长模型、不变增长模型和可变增长模型,这里主要介绍可变增87长模型。

图片上传中......

图片上传中......

图片上传中......

其中:

图片上传中......

V:股票内在价值

D0:每股股息

k:必要收益率(可考虑用无风险收益率+风险溢价)

L:第一阶段的时间,比如10年

g1:第一阶段的增长率

g2:第二阶段的增长率

上面的推算过程,是基于红利,而相对估值P/E,用的是每股盈利(或直接用净利润),每股盈利我理解是要大于红利,文章的作者用了net income,由于P/E是看相对估值水平,而不是绝对估值,所以,此处把上面基于红利的绝对估值,改为基于净利润进行推算,因而公式可以改为:

图片上传中......

E0是一个完整会计年度的净利润,等式两边都除于E0,可以得到PE:

图片上传中......

从公式可以发现,在这个盈利增长模型中,PE与盈利增速g1、g2,以及必要收益率 k 有关,由于g2是十年后的较低的永续增长率,计算得到永续价值,因而PE估值水平的高低主要是和高速增长期的增速g1有关,而对于必要收益率 k 也是已知的区间,可以取无风险收益率+风险溢价,比如取10%或15%都可以作为合理预期,这个等式,相当于核心变量就是g1。

可以根据以下几个假设,计算不同的数据:

假设1:假定不同的必要收益率k,可以从5%到30%;

假设2:L=10年;

假设3:g1=1%.....50%;

假设4:g2=1%,永续增长率。

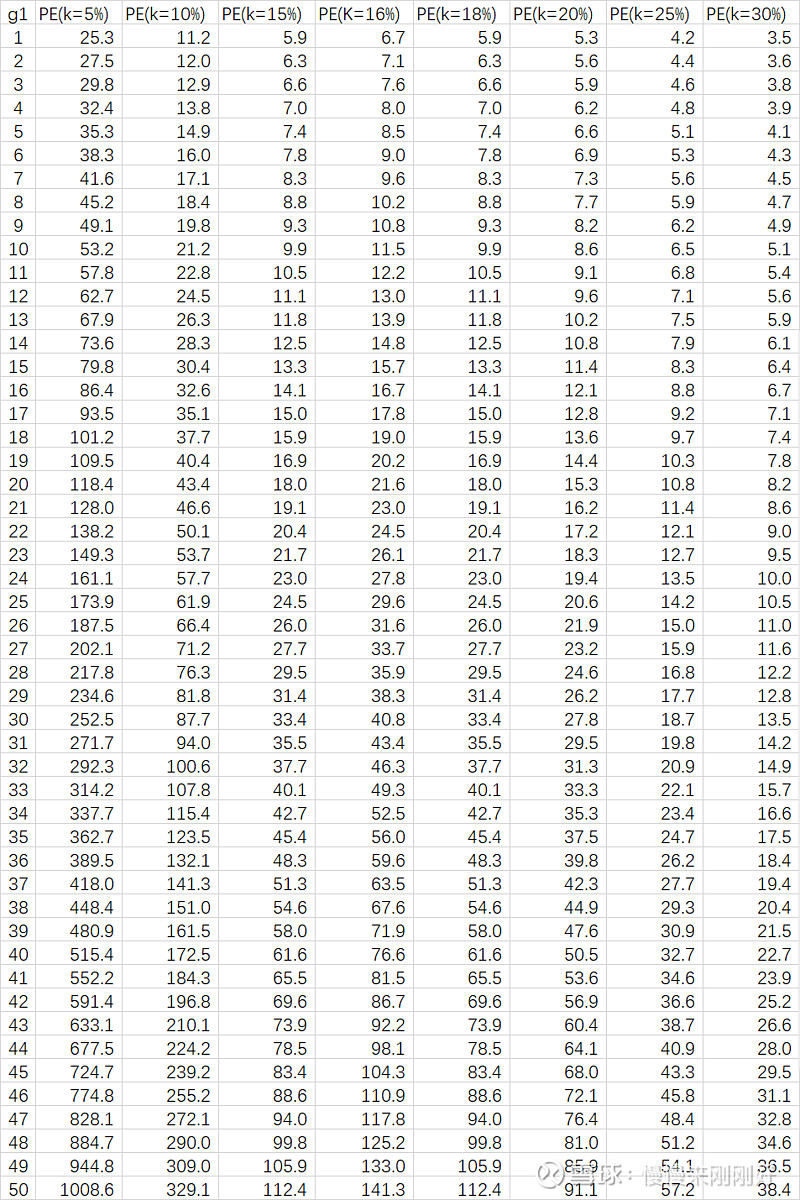

基于以上假设,通过改变必要收益率和g1,可以计算得到不同的PE数值,结果如下(表6):

表5:公式表

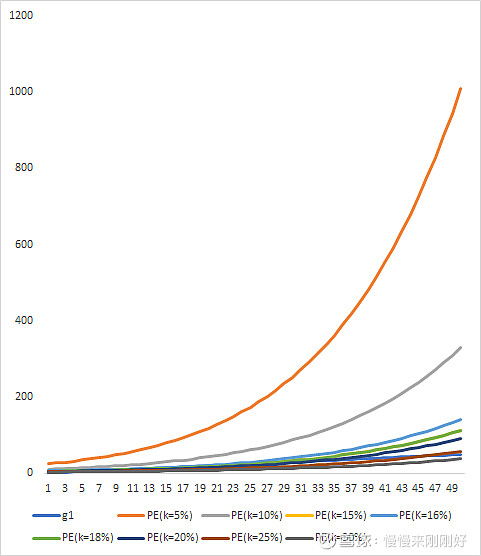

表6:不同k值对应的PE

1、必要收益率越低,对应的PE曲线越高,必要收益率越高,对应的PE曲线越低,换句话说,对必要收益率低,不一定估值就低。

2、某个必要收益率下,对应的PE曲线的上升呈现两个阶段,第一阶段是缓慢上升,第二阶段是加速上升,中间存在存在一个临界值,在临界值前,PE增长的速率会小于盈利增长率的速率,一旦过了临界值,PE增长的速率会加速快于盈利增长率的速率。换句话说,过了临界值,投资者对企业的盈利增长预期每增加一点,则需要承担更剧烈增加的PE。(当然,也可以理解成可能会给投资者带来更大的回报,由于是对未来的预期,我更原因把这种高PE看做是承担的风险)

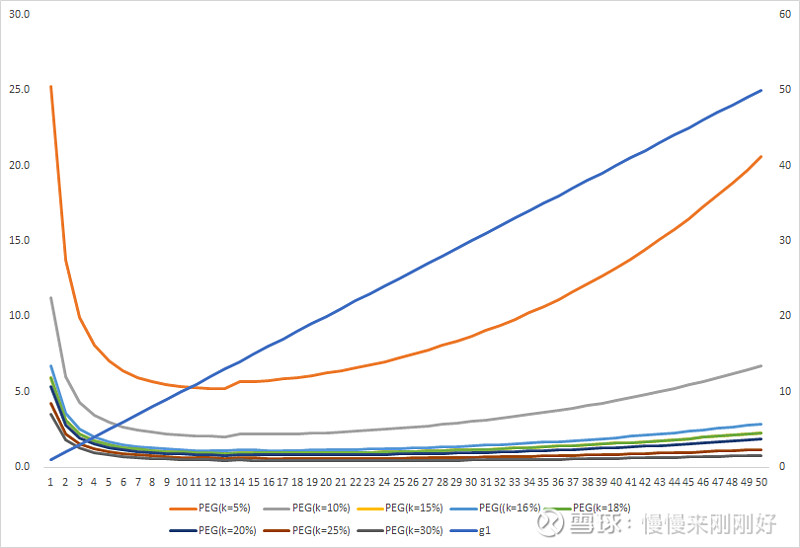

图3:不同k值对应的PE曲线

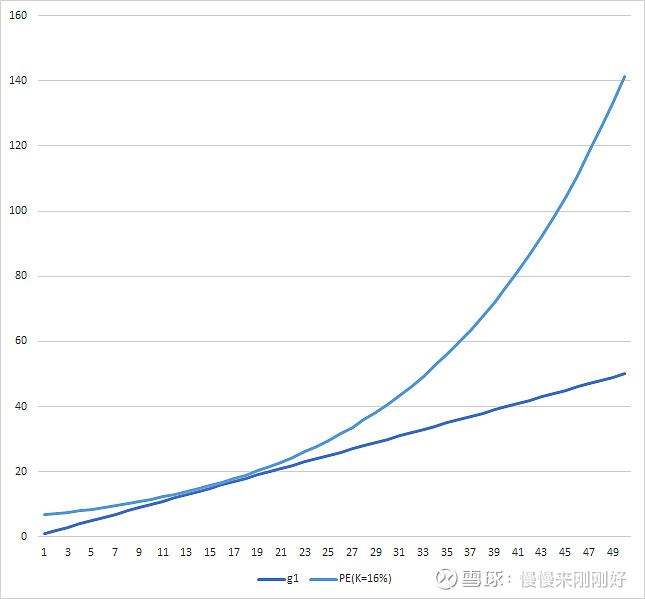

这里可以找到一个比较合适的k值来说明上面的临界值,在测试不同的k值时,发现k=16%时,盈利增长率线会与PE曲线相切,切点就是PE=g1的位置,即PEG=1,在切点之前和切点之后,PE随着g1的增加,速率截然不同(图4)。

图4:k=16%时对应的PE曲线

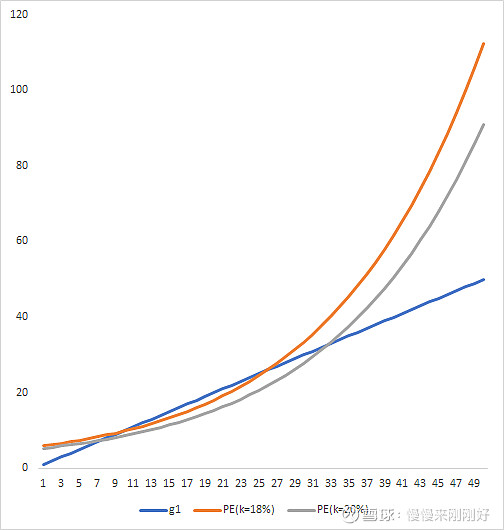

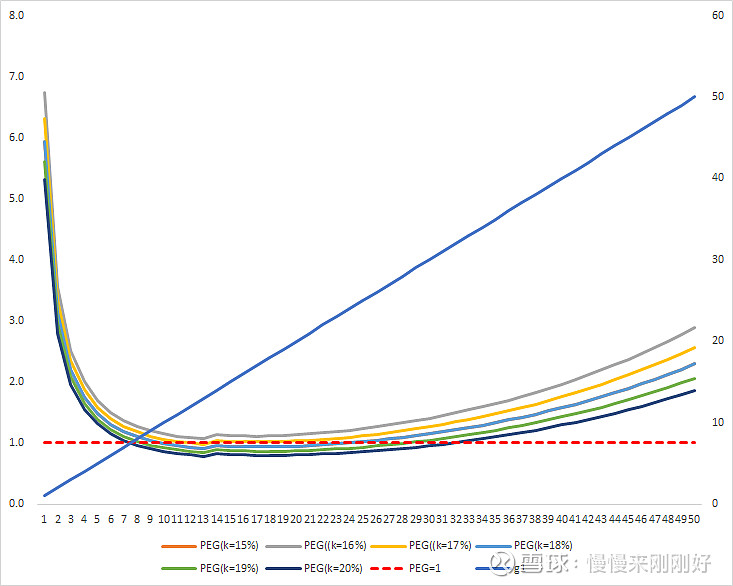

在实际情况下,仅仅只有较小范围的k值会出现与PE曲线相切的情况,超过这个范围的k值,实际上不会和PE曲线形成切点,而是两个相交的点,在两个交点之间,是PE曲线的速率从缓慢到加速的区间,所以,我理解在这个区间内的PEG值,都可以理解为性价比较高的,较为理想的期望区间,即合理的增速,对应合理的PE估值(图5)。

图5:k=18%、20%时对应的PE曲线

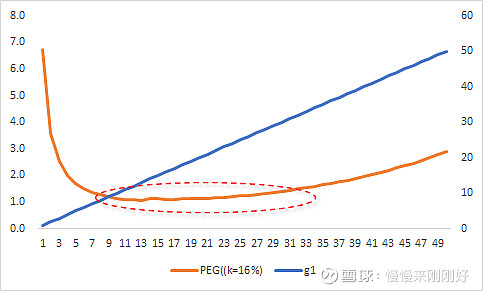

用PEG的曲线来表达,可以看到PEG曲线是偏L型的U型曲线,理想的区间就是PEG处于底部的区域(图6),这个底部可能是1,也可能不是,不同的k值,对应不同的PEG曲线。

图6:k=16%时对应的PEG曲线

把不同的必要收益率对应的PEG曲线放到一张图上,可以看到,不同的必要收益率下,对应的理想底部区间在数值上是不一样的,比如k=15%,PE理想区间的数值可能是5上下,如k=30%,则PEG的理想区间在0.5上下(图7)。

也就是说,如果我对必要收益率的期望只有5%,则PEG=5左右就是合理水平,<5可以认为是低估,而当必要收益率期望是30%时,则PEG=0.5是合理水平,<0.5才能算是低估。

图7:不同k值对应的PEG曲线

而PEG=1的范围作为理想区间时,对应的必要收益率在15-20%之间,最接近的是15%、16%和17%。这个也是作为长期年化收益中,可以取得的且合理的预期。有没有可能彼得林奇是基于这个收益率区间,在某个合理盈利增长区间内,比如10-25%,认为PEG=1是合理估值,在这个前提下,低于1较多,是低估,高于1较多,则认为高估?

图8:PEG曲线某区间接近1时的k值

总结下:

1、彼得林奇提出的PEG=1是合理估值,应该是有前提条件,一是基于某个合理的期望收益率(比如15-20%),二是某个可持续的盈利增长率区间,比如10-25%。

2、PEG的使用,不能教条的认为PEG=1才能是合理估值,而是一个范围,所以使用时,需要偏离1较多,比如0.5或1.5或更多,则认为是低估或高估。

3、PEG中,对盈利增长的预期,是一个长周期的预测,因而需要在非常了解公司的情况,以及对公司未来的深刻理解,能画出未来10年的概貌的情况下,才能更好的给到这个g1,这是难点,不同的人会有完全不一样的理解。

4、新的想法:从中国互联网企业的盈利增速上看,在某个红利时期不会是仅仅是10-25%的盈利增长率,而可能是以更高的增长率持续相当长一段时间,这样,是不是可以针对性使用不同水平的PEG值?

以上的推理及逻辑可能有误,请理性看待。如有大神研究更深,希望能私信不吝赐教。

参考资料:

1、市盈率 + PEG(续)为何市盈率÷增长率=PEG=1为合理?》,公号“W安全边际”

2、《股票估值时绝对估值法和相对估值法结果相差很大,为什么?怎么解释?》,知乎,张涔子沐。网页链接

3、《彼得林奇的成功投资》