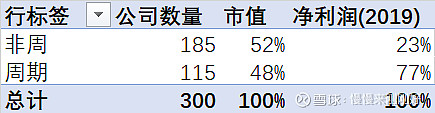

之前分析沪深300时,有下图的结构(指数分析系列:沪深300),数量占比9%的银行,市值占指数总市值的23%,净利润占51%,所以沪深300的PE某种意义上是失真的,并不能真实的反应其估值水平。

图1:沪深300市值&净利润结构图

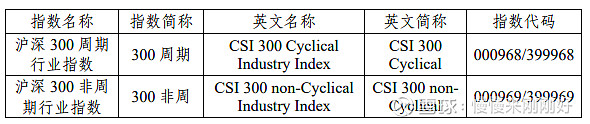

前两天看到公号EncounterAlpha发了篇文章,把沪深300拆解为300周期和300非周来看估值情况,收益匪浅。(原文:拆解沪深300:让我们对估值认知更犀利)

这个角度很好,中证指数公司将沪深300指数拆分,编制了300周期(000968)和300非周指数(000969),可以更精确的看沪深300估值水平。

一、指数编制规则:

沪深 300 周期行业指数和沪深 300 非周期行业指数从沪深 300 指数样本中 分别选取周期和非周期行业的上市公司证券作为指数样本。300周期115只成分股,非周期185只。

1、样本空间:

沪深300指数样本。

2、选样方法:

(1)根据证监会行业分类标准,将金融保险、采掘业、交通运输仓储业、金属非金属、房地产等行业的证券归为周期性行业证券,将其余行业的证券归为非周期性行业证券;

(2)对样本空间内证券,选取所有周期性行业证券作为沪深 300 周期行业指数样本;选取所有非周期性行业证券作为沪深 300 非周期行业指数样本。

3、指数计算

其中,调整市值= ∑(证券价格×调整股本数)。

二、指数表现对比

来看看这两只指数的表现,300非周 VS 300周期,历史趋势上看,300非周的长期向上趋势非常明显(图2),且明显优于300周期,300周期在2007年以后,技术形态倾向于是一个对称三角形的走法(图3),2014年以后看上去有向上的趋势,但从2007年开始来看,更多的是在水平位置上下移动。这两类成分股的结合,沪深300走出上升三角的技术形态(图4)。

如果有一只跟踪300非周的ETF,毫无疑问,我会选。

图3:300周期趋势图

图4:沪深300趋势图

三、估值比较

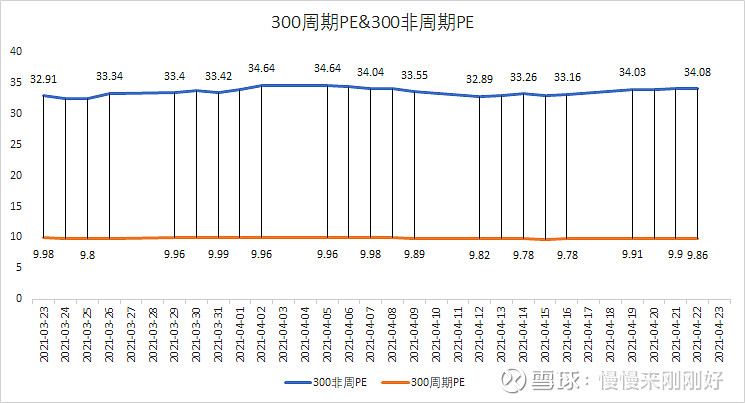

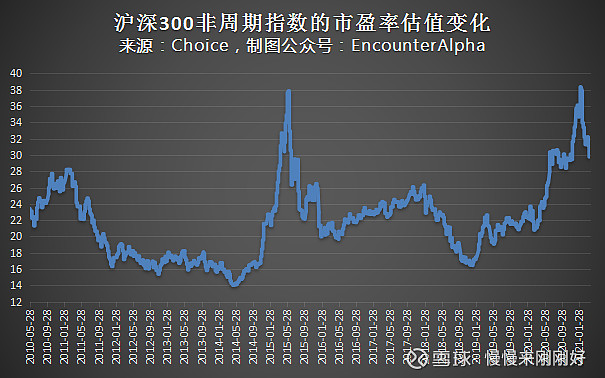

理杏仁没有这两只指数的估值数据,非常遗憾,中证指数公司官网提供的数据也只有近期的,可以看到周期和非周期的估值差距非常大,周期的PE在不到10倍的水平,但非周期的PE在33倍上下(图5),甚至高于当前中证500指数的27的PE。而目前的沪深300指数PE是15.09(以上均是加权PE)。

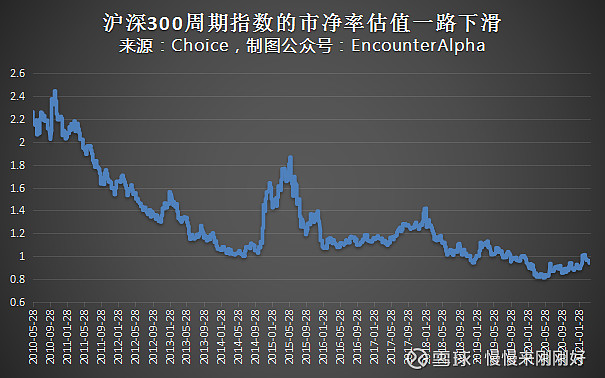

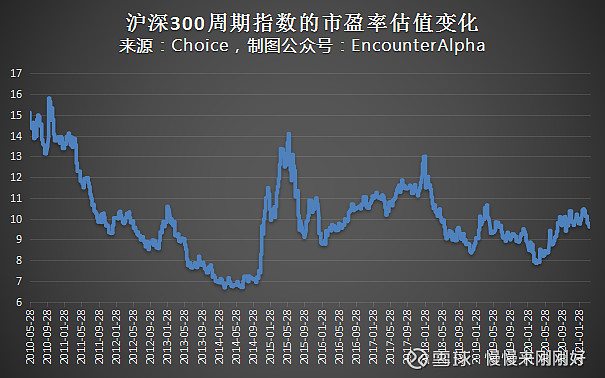

公号EncounterAlpha的作者Alpha从choice导出的PE,这里借用参考下。可以看到两只指数PE是完全不同的形态,300非周是一只牛熊周期分明的指数(图6),这种形态对于用估值体系进行指数投资的指导作用更为有效;而对于300周期指数,周期股更多的参考PB,会发现2010年以来,PB越走越低(图7),如果以PB来指导投资,PB从高买到低,一直持续下降,但指数整体来看是平着走的,如果牛角尖钻进去,搞不好会造成估值体系投资信仰的崩塌,我想这个参考意义就很有限。这个结论也差不多适用于使用PE(图8)。

图6:300非周期PE(来源:EncounterAlpha)

图7:300周期PB(来源:EncounterAlpha)

图8:300周期PE(来源:EncounterAlpha)

无独有偶,前两天也在思考用PB来指导中证银行指数投资的问题,2009年至今的2795个交易日中,有1404个交易日的PB是破净状态(PB<1),这是什么概念,简单说就是过去有一半的时间买入的中证银行,指数后面的银行就算是立即马上全部破产清算,理论上都不会亏。

但就是这么一个状况,我们以2015年为分界线,如果在2014年以前,比如2009年或什么时候买入,持有到2014年,PB从高买到低,脑门都买亮了,发现没挣着钱。另外一段,如果是在2015年及以后开始买入,PB从高买到低,也是同样情况。只有在2015年以前买入,持有到2015年,算是明显的挣到钱。这里说的挣钱,是从长期的趋势看,当然中间去吃波段,是可能挣到的,但如果是从PB估值体系来做长期投资的角度(以3年期以上算),PB显然不是理想的选择,中证银行指数看上去也不值得长期持有(图9)。

图9:300周期PE(来源:EncounterAlpha)

四、如何指导沪深300指数购买?如果某天理杏仁能把这两只指数纳入,对于指导沪深300投资将更有意义,已建议他们纳入,但不知道能否被接纳。就目前而言,没有历史PE数据,不能用估值指导,考虑从趋势的角度探讨下。

看300周期的趋势图,比较像之前分析过的恒生指数(图10、图11),恒生指数由于阿里、小米等成分股纳入,导致估值参考打了折扣,因而采用趋势来做判断(E大恒生指数买入点分析)。300周期也可以用类似的方式。

图10:300非周指数趋势

图11:恒生指数趋势

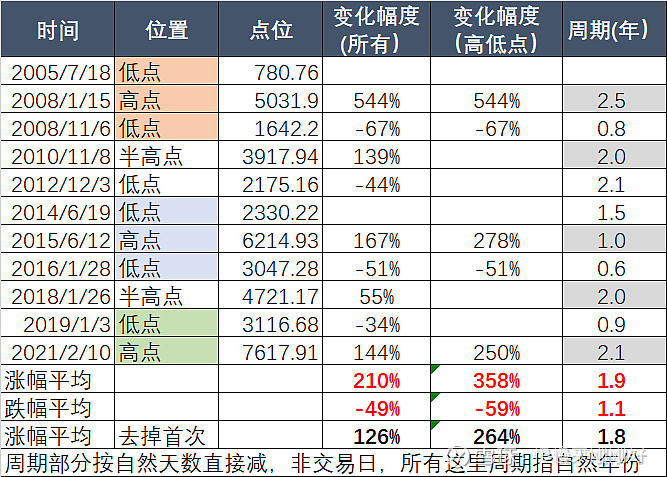

梳理下300非周的历次高低点、涨跌幅及周期,可以看到,如果不含第一次的涨幅,历次的低点到高点(半高点)的幅度是2倍左右,时间周期2年,从高点到低点的幅度是50%,跌去一半,时间周期1年左右。如果只看低点到高点,上涨的幅度是3.5倍左右,跌幅60%(表1)。

表1:恒生指数趋势

从300非周的趋势形态上看,这轮上涨周期从2019年1月3日开始,到2021年2月10日达到顶点,耗时2年,这显然是一轮牛市。

如果300非周接下来遵循之前的趋势,则有可能当前的下跌会持续,如果给最大跌幅的话,大概在-60%在-50%之间,对应3110-3870点之间。目前自高点到4月23日的6473点,跌了15%,还未跌到中线。推到沪深300上,由于非周的市值占了52%(表2),因而周期部分即便有些上涨,如果非周部分下跌,也改变不了太多,保险起见,沪深300的买入可能还要等待比较长的时间。即便看PE,也在肉眼可见的高位(图6)

表2:恒生指数趋势