在上一期课程中,我们讲到了实值期权、虚值期权和平值期权,而衡量这三者之间的区别有一个很重要的指标,就是是否具有实际价值。那一份期权合约,我们该如何判断它的价值几何呢?

要解决这个问题,我们可以先从期权的权利金开始说起,期权的权利金,也就是我们所说的期权费。我们会发现,每个期权合约它的权利金都是不一样的,那权利金到底是如何来设定的呢?

其实,期权的定价是一个很复杂的过程,有专门的期权定价模型,这里我们不去深究用什么模型定价,对于我们普通投资者来说,只需要了解一下简单的原理,以帮助我们在实际操作中能更好的理解即可。

如果说你现在手里有一张鸡蛋票,这张鸡蛋票的价格是两毛钱,而这张鸡蛋票赋予了你一周内可以以单价6毛钱一个在市场上买入一定数量的鸡蛋的权利。现在市场上鸡蛋的价格是7毛钱一个,你只要用这张鸡蛋票,你就可以在市场上依然以6毛钱一个买入鸡蛋,而这个价格相对于现在的市场价7毛钱一个,你已经有了1毛钱的利润,而这1毛钱的利润,相当于是这张鸡蛋票的内在价值。

由于这张鸡蛋票本身是花了两毛钱去买的,而现在它给你带来一个鸡蛋1毛钱的利润,也就是它具有了一个鸡蛋1毛钱的内在价值。我们都知道一分钱一分货这个道理,那我当初花了两毛钱买的这张鸡蛋票,除去1毛钱的内在价值,那还有1毛钱哪里去了?

别急,我们这张鸡蛋票有一周的时间让你寻找合适的价格去买鸡蛋,而这一周的时间里,市场上鸡蛋的价格是在变动的,而这就给了我们从时间上获得更大利润的可能性,这属于时间价值。随着时间的推移,你的可选择空间就会越来越小,时间价值自然也就越来越小。所以,剩下的1毛钱就相当于你买了一周时间里价格变动的可能性,而这1毛钱就是这张鸡蛋票的时间价值。

期权的价值也是如此,从理论上来说,期权的价值分两部分,一部分是它的内在价值,另一部分是它的时间价值。所以,存在着这样一个公式:

权利金 = 内在价值 + 时间价值。

我们该如何理解期权的内在价值呢?首先,从字面意思理解,可以理解为该期权本身内在固有的、不因外在的其他相关因素的存在而发生改变的价值。

所以,期权的内在价值,是指该期权合约在当下立即行权后所能带来的收益,也就是行权价格和当前标的资产价格的差额。这里需要强调一点的是,只有实值期权才具有内在价值,平值期权和虚值期权都不具有内在价值,或者说内在价值为零,内在价值不存在负数这么一说。内在价值有它的计算公式,如下:

实值认购期权的内在价值 = 当前标的资产价格 - 期权行权价;

实值认沽期权的内在价值 = 期权行权价 – 当前标的资产价格。

因为期权是有到期日的,所以期权价格的一部分是由时间价值组成的。当其他因素不变的情况下,随着时间的推移,期权权利金中超出内在价值的部分就是该期权的时间价值。时间价值的公式如下:

时间价值 = 权利金 – 内在价值

其实,选择时间价值这个术语多少是有些美中不足。为什么这么说呢?因为它很容易同货币的时间价值混淆。在期权语境中,时间价值仅是指期权价格与期权被立即执行时所带来的收益之间的差,来源就是期权距离到期日还有一段时间,如果该期权被立即执行,那它的时间价值就是零。

期权的大部分时间价值是一种典型的“波动性价值”。因为期权持有者可以选择不行使权力。即使一个看涨期权现在处于虚值状态,这时标的资产价格低于行权价格,但并不意味着该期权就毫无价值。就算现在立即执行期权无利可图,但期权价值仍然为正,因为在到期时标的资产的价格有可能上涨到足以使执行期权变得有利可图,这就存在潜在的获利机会。就算最后标的资产价格下跌,最坏的结果不过是期权以零值失效,却不会再带来更多的损失,不会像保证金交易制度一样,具有穿仓的风险。

期权的有效期越长,对于期权的买方来说,其获利的可能性就越大;而对于期权的卖方来说,须承担的风险也就越多,卖出期权所要求的权利金就越多,而买方也愿意支付更多的权利金以换得更多的盈利机会。这就是为什么距离到期日时间越长的期权合约的权利金越高的原因。所以,一般来讲,期权剩余的有效时间越长,其时间价值就越大。行权当天的时间价值为零。

下面我们通过两个例子来解释如何判断期权的内在价值以及时间价值。

例子1:

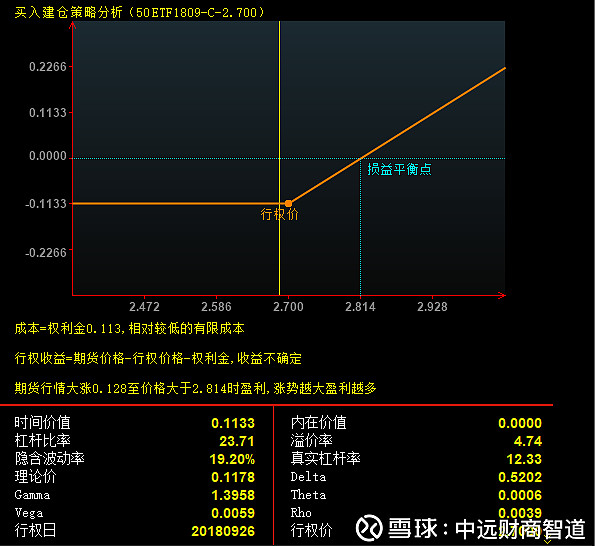

现有一份9月26日到期的$上证50(SH000016)$ ETF认购(看涨)期权合约50ETF1809C2.700,权利金是0.1133元,行权价为2.700元,上证50ETF的现价为2.686元,问该期权的内在价值是多少?时间价值是多少?

根据前面讲的内在价值计算公式,实值认购期权的内在价值 = 上证50ETF的现价 - 50ETF1809C2.700行权价。即该期权合约的内在价值 = 2.686 – 2.7 = -0.014。因此,该期权合约的内在价值为0.

同样的算法,时间价值 = 权利金 – 内在价值。即该期权合约的时间价值 = 0.1133 - 0 = 0.1133。因此,该期权合约的时间价值为0.1133。

该期权的买入建仓策略分析图如下:

例子2:

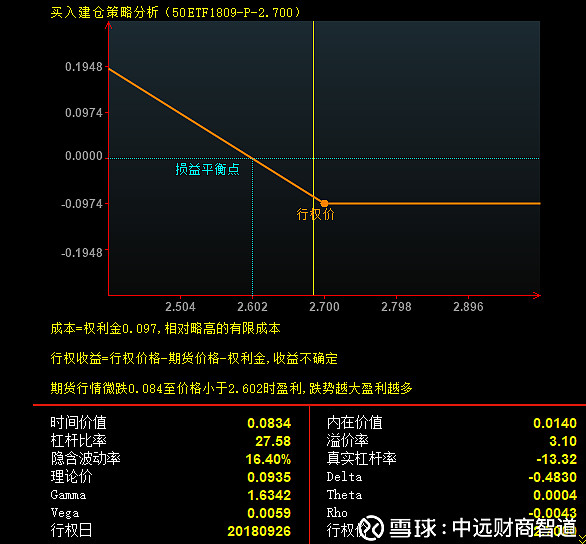

现有一份9月26日到期的上证50ETF认沽(看跌)期权合约50ETF1809P2.700,权利金是0.0974元,行权价为2.700元,上证50ETF的现价为2.686元,问该期权的内在价值是多少?时间价值是多少?

根据前面讲的内在价值计算公式,实值认沽期权的内在价值 = 50ETF1809P2.700行权价 - 上证50ETF的现价。即该期权合约的内在价值 = 2.7 - 2.686 = 0.014。因此,该期权合约的内在价值为0.014

同样的算法,时间价值 = 权利金 – 内在价值。即该期权合约的时间价值 = 0.0974 – 0.014 = 0.0834。因此,该期权合约的时间价值为0.0834。

该期权的买入建仓策略分析图如下:

感谢各位的参与,我们的第五期课程到此结束,谢谢大家,我们下期再见。