海闻社讯 5月29日,仍然在坚持闯关IPO的黄山谷捷再次更新了招股书。距离它去年5月28日申请上市过会,已经整整一年,经历了两次问询与多次材料更新。

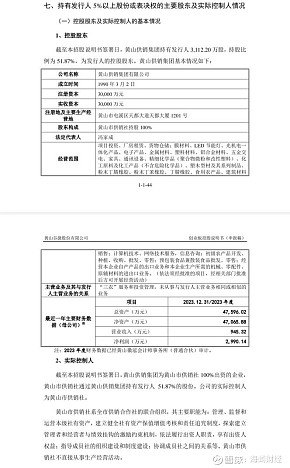

截至招股说明书签署日,黄山供销集团持有公司3,112.20万股,持股比例为51.87%,为公司的控股股东。黄山供销集团为黄山市供销社100%出资的企业,黄山市供销社通过黄山供销集团持有公司51.87%的股份。公司的实际控制人为黄山市供销社。

黄山谷捷是车规级功率半导体模块散热基板行业的领先企业,铜针式散热基板销售是公司最主要的收入来源。公司铜针式散热基板销售收入分别为1.82亿元、4.022亿元和5.9亿元,占主营业务收入的比例分别为93.48%、96.96%和98.51%。显现出较为单一的营收结构。

2021年-2023年,公司核心产品铜针式散热基板销售均价分别为97.63元、95.40元和90.97元,呈下降趋势。公司在招股书中称,如果产品价格持续下行,公司业绩将有承压的风险。

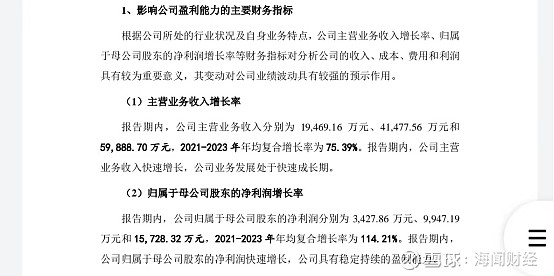

同期,公司业绩较为亮眼,2021年-2023年营业收入分别为2.554亿元、5.367亿元和7.59亿元,净利润分别为3427.86万元、1.023亿元和1.635亿元。公司的毛利率也逐年增高,分别为28.19%、34.37%和36.26%,体现出公司的规模优势与良品率优势。

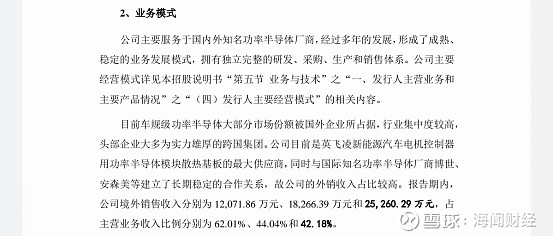

公司行业全球竞争度高,行业内主要企业包括日本泰瓦工业株式会社、美国德纳股份有限公司、中国台湾健策精密工业股份有限公司等。我国车规级功率半导体行业起步较晚,产业链正在国产替代的上升期,公司在业内有较为明显的比较优势,2023年铜针式散热基板市场份额占比达到32.70%。报告期内,黄山谷捷外销收入分别为1.207亿元、1.827亿元和2.526亿元,占主营业务收入比例分别为62.01%、44.04%和42.18%,呈逐年增长的趋势。

目前,黄山谷捷是全球功率半导体龙头企业英飞凌新能源汽车电机控制器用功率半导体模块散热基板的最大供应商。

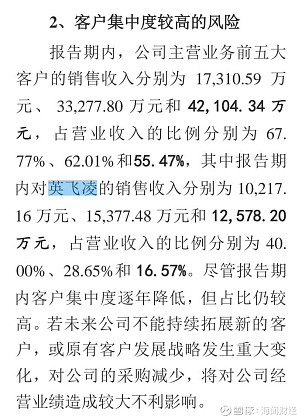

黄山谷捷采用直销模式,将产品销售给下游英飞凌等大客户。报告期内,前五大客户博世、斯达半导及黄山方平铜业有限公司和上汽英飞凌公司合计贡献销售收入为1.731亿元、3.328亿元和4.21亿元,占营业收入的比例分别为67.77%、62.01%和55.47%,其中报告期内对英飞凌的销售收入分别为1.022亿元、1.538亿元和1.258亿元,占营业收入的比例分别为40.00%、28.65%和16.57%。公司在报告期内逐步开拓新客户,客户集中度有所降低,但目前对大客户依赖度依然很高。

值得注意的是,截至2023年底,黄山谷捷共有664名员工,其中生产人员544名,研发及技术人员86名,行政及管理人员28名。

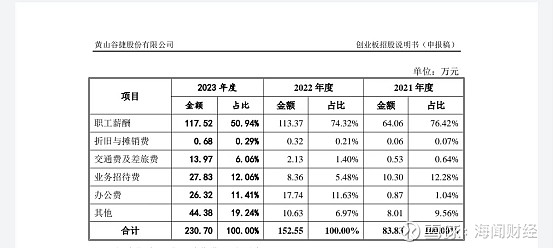

也就是说,黄山谷捷只有6名销售人员,而在前一年,这个数字甚至还要少2名。但两年间黄山谷捷销售费用中职工薪酬分别为113.37万元和117.52万元,公司在多了两名销售人员的情况下确仅多付了4万元公司,着实令人疑惑。

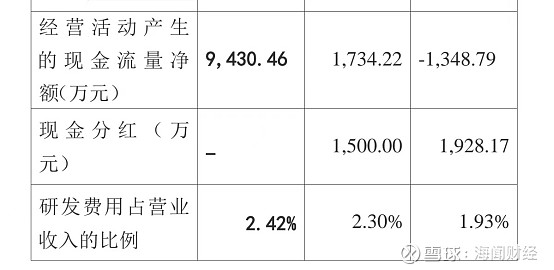

此外,2021年-2023年,黄山谷捷研发费用分别为494.09万元、1234.41万元和1840.03万元,占营收比例分别为1.93%、2.30%和2.42%,低于可比同行均值5.29%、6.83%和5.13%。公司行业地位是否有替代难度存疑,较低的研发投入是否意味着行业门槛不高、产品进步空间不大?

根据公开信息,黄山谷捷独立董事陈高才还兼任东望时代(600052)、劲旅环境(001230)、安徽兆尹信息科技股份有限公司(以下简称“兆尹科技”)、常青股份(603768)的独立董事。公开信息显示,兆尹科技正在创业板IPO,而东望时代、劲旅环境和常青股份皆为上市公司。

新的《上市公司独立董事管理办法》自2023年9月4日起施行,第八条规定独立董事原则上最多在三家境内上市公司担任独立董事,并应当确保有足够的时间和精力有效地履行独立董事的职责。

值得一提的是,公司2021年和2022年第一大供应商是宁波高新区威康新材料有限公司,公司向其采购金额占比分别为47.91%和35.68%。但到了2023年,第一大供应商则变成了宁波金田电材有限公司,公司向其采购金额为1.801亿元,占比为37.50%。

而这个第一供应商改变的原因,是因为2023年威康新材料被勒令停产。根据2022年12月14日宁波市生态环境局给出甬环停决字[2022]1号行政处罚,威康新材料被要求自收到本行政处罚决定书之日起停产整治,直至停止通过渗井、渗坑等逃避监管的方式超标排放水污染物。其后又两度罚款合计123万8000元。

公司此前已经因为高管任职描述矛盾等问题被两度问询,新国九条后的IPO更要注重招股书的信披质量,不能让蒙混过关者敲响上市钟声。