上篇介绍了殡葬行业市场容量、政策、社会、经济、技术、以及福寿园的中心法则以及SPW。这篇主要写福手段的产品力、用户漏斗、万能公式、定位以及MHP。总体来说,我上篇文章写也了“福寿园属于在有效区域内,因为政策关系可以占领某层市场区间服务高端人群的高附加值类的生意。”未来看点,一个是销售端能否产生持续的规模效应,一个是能不能一个区域一个区域复制“上海模式”。

1、产品力:福寿园的殡仪业务也好、墓园服务也好,除了最基础的使用价值,一切业务构架围绕“附加值”展开。

两种主要业务:

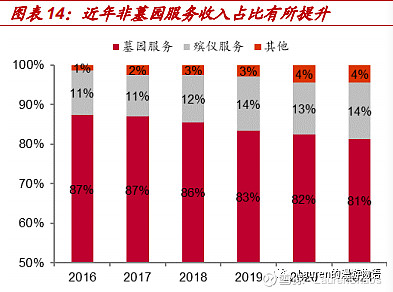

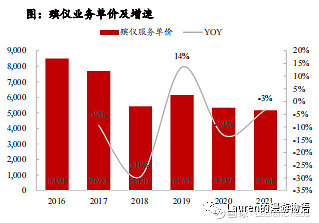

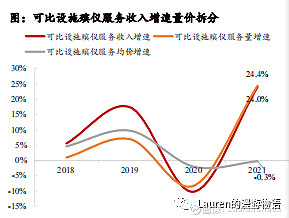

一、殡仪服务整套流程:接逝者到殡仪馆——化妆布置灵堂——出殡仪式和告别仪式——逝者送至火化场。基本上家里有人去世都是这样的流程,使用价值,具有普遍性和实用价值。附加值上,(不好意思真的没有体验过),告别厅的环境,服务上的衔接有无效率以及有庄重感和与逝者亲友的共情感,灵堂布置(亲友参加告别时,一方面是逝者亲人的情感寄托以及一部分社交价值,说白了面子。)价格方面,客单价下降从2020的5400元左右,到2022的4700元左右。我对比了市场一些收费标准,其实不算贵,七七八八加起来,有的甚至超过福寿园的客单价。我上篇也分析,殡仪服务是不存在规模效应的。

二、墓园服务:实用性就是放个骨灰的地方。附加值极高,外观设计,墓地类型设计美观度,墓地位置是不是依山傍水,环境清秀,风水福地。若是生者为购买者,也部分是对逝者的感情链接,和哀思寄托。此外,墓园的逝者邻居是谁?是当地名人居多。嗯嗯,网络效应形成,随着当地的名流之士,网络价值变大,犹如不能被人随时看见的“奢侈品”。

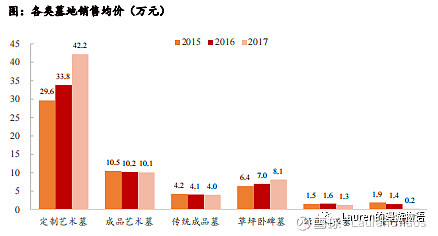

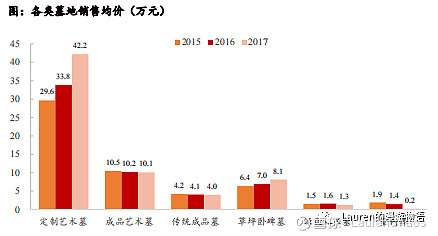

价格如下图。

殡仪服务的经营利润15%,墓园的服务的经营利润50%左右。但是为什么从上图中看出殡仪服务的收入占比慢慢提升,但是殡仪服务客单价没涨,有点吃力不讨好的业务?一方面是审批管控价格,一方面因为福寿园卖的其实是附加值,从产品的使用周期的前端开始要注重用户体验,以及减少过渡到墓园服务的摩擦。殡仪服务有点像引流的管子,把用户引入墓园服务,整个过程都是产品周期,所以服务要跟上,前端不怎么赚钱也要跟上。而且我上官网(上海地区),浏览了一些公墓的办事处室内照片,有的就是很简朴,而福寿园的像星级酒店,果然针对消费群体不一样。

2、用户漏斗:用户基数其实是比较小的。多少当地购买力足够、高收入的中上层人群,

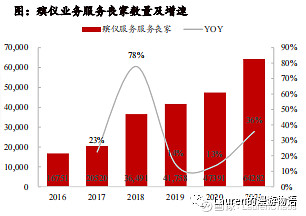

但是最近几年福寿园出了用户生死契约签订业务,同样是引流业务。2021年签订契约13764份,较上年同期提升133%, 2022年7月,生前契约服务正式上线京东商城,有望进一步扩大业务触达范围。据公司官网报道,内地殡葬行业获客成本较高,部分机构可达50%,生前契约在方便消费者提前规划身后事的同时,也有利于公司打造用户蓄水池,优化获客成本。就是说,福寿园的用户漏斗有好几个引流口,一个是线上引流,一个是线下殡仪服务引流,一个是用户间NPS(上篇提到2017年的上海地区的上门客46%,感谢网络效应),就是把倒三角的口做得更大了。虽然行业里的同业者也能做到这些引流业务,但是因为本身资源和规模的因素,投入的人力资源和设备资源不会像福寿园这么大,不会这本身也算个优势,让更多人看到。而且本身的墓地资源量决定的它的引流的口子开多大。

3、万能公式:主要从资源端、制造成本、传播成本、摩擦成本角度介绍福寿园情况。

资源成本(上篇分析过):截至22H1旗下运营31座墓园+30座殡仪馆,在手可用墓地面积达264万平方米,覆盖19个省46座城市,按照 2021 年的销售面积线性算,可供未来销售 50 年多。

并购是公司获取优质资源与业绩增长的重要来源。但墓地资源在定价与转让过程中具有诸多不确定性,并购的难度较大。公司管理层是业内资深的专家,其中总裁王计生先生为中国殡葬业协会副会长, 这使得公司在并购方面具有较强的优势,2013 年以来频繁开展并购活动, 墓园从 2013 年的 7 个增长至 2021 年的 30 个,可使用墓穴面积从 97 万㎡增长至 254 万㎡,复合增速达到 12.8%。

主要是,政策导致单独地区经营性墓地的独占性和土地供应的有限性,使得资源成本主要是考验福寿园的并购能力。

制造成本:这个上篇也说过。成本不占优势,土地利用率没有提高。但是这里差异化体现在哪里,就体现在福寿园的墓地环境是优质的,如皇家林园。重点永远是附加值为优先级。

传播成本:传播没什么难度,成本递减。初期是区域性墓园里有当地名人和“风水”,形成先发和网络优势,吸引当地渴望进入这些“身份”的人,有高情感附加值。慢慢连接当地别的点加入这个网络。而且之前也提到,殡仪服务和在线上的生前契约服务,增大曝光率。数据上篇也提到,销售渠道是存在规模效应。

摩擦成本:品牌溢价存在,信息差存在,而且不低。比如殡仪服务,面对亲友死亡时,决策时间较短和仓促,有信息差。

4、定位:福寿园是在有限竞争下发展出拿地优势和先发优势,由此引发网络效应。

市场替代选择:天葬、海葬,火化率低的主要集中在海南和少数民族聚集比较多的地区,比如西藏、宁夏、甘肃等地。此外就是公益性公募。但是福寿园的潜在群体更看重附加值,和海葬不是一个消费群体。

产品替代选择:经营性公募的对手其实要看下地区。地域性明显,因为文化因素不太可能跨区域安葬,属于有限竞争。比如,安贤园大本营杭州、银川、遵义,福寿园的并购错开这些位置。

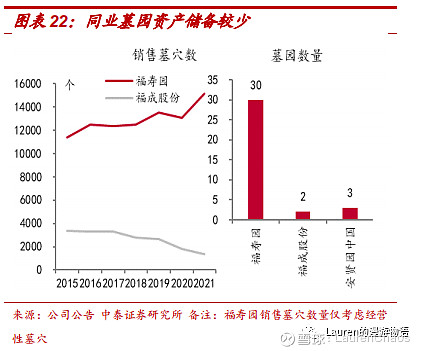

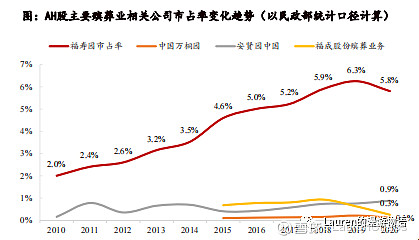

如果非要说对手,竞争对手主要是福成股份与安贤园、万桐园。2021 年福寿园、福成股份、安贤园中国墓园数量分别为 30、2、3 个, 从销售墓穴数看,福寿园、福成股份分别为 15129、1370 个。

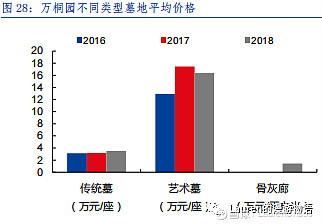

价格对比:(万桐园VS福寿园)

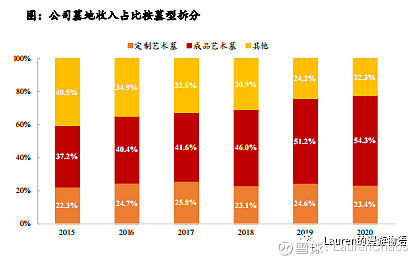

截止 2017 年,定制艺术墓均价提升至超 40 万元/座。福寿园高端墓地提价推动中高端墓地销售规模。公司上海、安徽、 江苏等较发达地区均价持续提升。上海、安徽墓地已达每平方米 23、13 万元。高端定位及高定价奠定公司盈利能力。2018 年公司 10 万元/座以上的成品艺术墓、定制艺术墓分别占据墓地销售收入的 46%、23%。中高端墓地销售约占公司整体营收的 60%。收入远超对手,更大的营业规模。据公司官网披露,2020年定制艺术墓及成品艺术墓合计可贡献77.7% 的墓园业务收入,较2015年已大幅提升18.2pp;截至2022H1,公司墓园销售收入中传统成品墓占比已降低至5.5%,较21年同期进一步下降6.9pp, 艺术墓和小型节地环保产品销售占比达94.5%。

线下渠道:福寿园80%-90%是自营(代理机构占比慢慢递减),也开展殡仪服务引流。线上同时开通生前契约服务。

服务人员的年龄来看:福寿园84%是50岁以上,安贤园50%是50岁以上。这个年龄和培训度对服务质量关系待观察,整体相对年轻。(但是我看对手和福寿园培训报道,培训会厅后者更高端一些。)而且福寿园的殡葬服务培训已经办了很多期,参加者众多,此外,根据福寿园的可持续发展报告《骨灰节地生态安葬规范》起草,某种程度算是树立了行业标准,也侧面反映与政府关系。

总体看来:公司营收市占率从10年的约2%逐步上升至20年的6%,截至2020年,福寿园收入达18.9亿元,对应市占率5.8%,龙头地位凸显。此外截至2020年中国万桐园/安贤园中国/福成股份殡葬业务对应收入分别为0.4/2.9/0.8亿元,对应市占率仅0.1%/0.9%/0.3%,且近年来增长趋势较为疲软。

其实我认为福寿园有很大程度的优势是拿地优势、先发优势,然后产生网络效应。拿地优势主要是靠自己的资金规模和政府关系,先发优势有一部分是因为它发家于上海,就和品牌一样,高端拓低端好拓,有势能。城市也一样,一线下沉到二三线相对容易。而且上海本来就名人多,福寿园1994年开始,囤积的品牌口碑一部分是时间和地理的优势。之后网络效应产生。

5、MHP占比比较大。在王计生先生多次采访中也强调附加值的重要性,不管是环境、服务皆因于此。

情感附加值也是传统文化也产生转换成本了。对于福寿园的用户来说,挚友或者家人埋葬在这个墓园里,家族其他人大概率也会埋葬于此。而且对生者来说,逝者埋在一起,维护费的缴纳也比较方便,自己日后扫墓也比较方便。此外就是名人效应和风水,就不在这里赘述了。

最后,福寿园的财务我就不写了,主要写商业方面的分析。

未来看点:关注销售端规模效应的延续性;关注并购的经营性墓园经营情况能否复制“上海模式”,供给需求方对接效率高;还就是对小股东好像确实不够友好。