一开始误以为福寿园某种程度上像有附加值的“房企”资源股,但是实质又有很多不同。我11月乍一看单纯从财务角度扫了下,先也简单测算了下未来3年的FCF/EV大概9.2%左右,还是比较划算的。福寿园ROE长年15%左右,但是貌似对小股东不太友好。哈哈,拖到12月才开始写。#殡葬# $福寿园(01448)$ #福寿园#

福寿园是资源驱动+价值导向型企业,某种程度上有点像奢侈品,又有点像“茅台”,也因为土地存货不太会贬值。属于在有效区域内,因为政策关系可以占领某层市场区间服务高端人群的高附加值类的生意。

这篇主要介绍福寿园的市场容量、政策导向、技术、和普遍印象里的“地产”的差异、主要业务上的中心法则。

1.福寿园的三容量

简单概括:企业内生+外延增长、需求自然增长、关系民生的生意(小众)

(这里主要谈谈市场需求自然增长)

人口结构变化是消费品需要长期面对的问题,其中老龄化是最大的趋势之一。2010 年至 2021 年,中国 65 岁以上人口的占比从 8.9%上升至 14.2%,根据 OECD 预测,该比例至 2050 年将进一步达到 26.3%。持续上升的高龄人口占比客观上促进了殡葬行业的需求,2010 年至 2021 年,年死亡人口从 949 万上升至 1014 万,累计增长 7%,CAGR为0.7%。

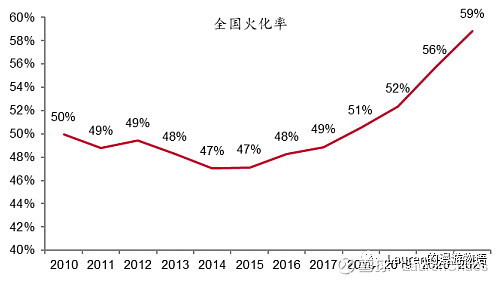

火葬:火葬是福寿园的客户来源,而受“入土为安”等传统习俗的影响中国整体的火化率水平较低,且区域之间差异极大,2015 年统计数据显示上海地区达到了 100%,而海南地区不足 10%。从节约耕地、降低群众经济负担等因素出发,国内各地区开始积极推行殡葬改革,改土葬为火葬,这将大幅提高全国的火化率,进而促进经营性墓地的需求。以海南为例,2018 年火化率仅为 8.1%,而根据 《海南省推行绿色殡葬五年行动计划(2019—2023 年)》计划,明确到 2023 年火化率要大幅度提升,全省遗体火化率达到 50%以上。2015-2019年,CAGR为3.4%左右。

经营性墓地和公益性墓地两种;公益性墓地是公益性公墓是不以营利为目的,为农村公民提供安放骨灰的社会福利设施。目前随着城市化进程的推进,公益性墓地也逐步覆盖城镇。建设经营性公墓(骨灰堂),经所在地县级和设区的市级人民政府民政部门审核同意后,报省、自治区、 直辖市人民政府民政部门审批。当前民政部门所管理的公墓是市场主体, 从草根调研看预计占70%。

福寿园主要是靠经营性墓地为收益,墓园服务收入占总营收84%,经营利润占总利润的97%。

综上,人口老龄化加上火化率上升加上通胀CAGR3%左右。(福寿园其实卖的是附加值高的产品,换句话说就是用户型生意,用户不差钱,更看重文化、情节、环境风水这些,价格不是第一位考虑因素。)保守估计,整体经营性墓地市场的增速差不多是9%左右。

2.政策

殡葬业政策的从严,某些程度限制了福寿园的收益和发展,但是同时也帮它肃清了对手,设立了行政壁垒,减少了区域竞争。题外话,这不禁让我想到了一年前的互联网行业。知道能干什么,不能干什么,才能充分利用自己的资源做事情。

逐渐收紧的行政许可:从公益属性、土地资源稀缺等情况出发,政府未来将重点发展公益性墓地,经营性墓地的审批趋势从严。建设经营性公墓是要经地县级和设区的市级人民政府民政部门审核同意后,报省、自治区、直辖市人民政府民政部门审批。规定经营性墓地的土地使用权必须通过招标、拍卖、挂牌等公开出让方式取得,而多地公益性墓地可按照公益事业用地划拨。从以下政策也可以看出,一般一个地区只有一张执照,政府通过人为管控以减少恶性竞争。跨区竞争也基本不太可能。

民政部2018年部尝试对殡葬管理条例进行修订。殡葬管理条例修订中,提出对墓位面积、墓碑高度、公墓骨灰堂定价的意见。其中第十八条指出,安葬骨灰的独立墓位占地面积不得超过0.5 平方米,合葬墓位的占地面积不得超过 0.8 平方米;安葬遗体的墓位(含合葬墓位),占地面积不得超过 4 平方米。墓碑高度不得超过地面 0.8 米。第二十七条指出,公益性公墓、骨灰堂的墓位、格位价格实行政府定价并动态调整;经营性公墓的墓位用地费和维护管理费实行政府指导价。(很多人害怕这个,因为从财报看福寿园是靠提价增收的。但是即使用地费和维护费被指导,但是可能还有别的收费手段。比如法事、风水位置、外观设计其他事由收费。此外,福寿园的人群不是普通收入老百姓,是高端收入人群,政府至少不会打的太狠。)

3.看与“房地产”的不同点

初看墓地的感受和房地产是有点相似的,都是买地然后“包装”卖出去。但是实质上是有值得分别:土地购入方式、商品交付后的所有权

土地购入方式:

房地产是有囤地、捂盘行为,政府是反对这样的行为的。因为房地产囤地,无非是为了拖个时间未来卖更高价。虽然政府打击囤地行为,但是地方政府是心态复杂的,特别是18、19年前,一方面地方财政、政绩靠着地产,一方面如果你把地收了,其实别的开发商就不敢在这拿地,难以平衡。

但是墓地囤地却不一样。政府是严格限制顾客炒“墓地”的,比如死者健在配偶、本地孤寡老人(需有证明)、年满80岁老人、绝症病人等,不是什么人都能购买的。而且法律规定,墓地不能转让,所以同是“地”,但是房地产有一定金融属性,而墓地没有。而且两者土地用地性质也不一样。

墓地经营者获取土地方式大部分是靠协议出让,房地产是靠拍卖。殡葬土地获取价格是大幅低于房地产开发商的获取价格。以上海为例,大概也就是3000左右一平米。而且土地获取成本在时间线上是非线性的,因为政府划拨是有规划的,测算好未来几年殡葬用地,释放一定的土地后,不会再连续释放(供应量限制)。

商品交付后的所有权:

房地产是消费者买了房,所有权是给消费者的,期限70年;墓地是只有使用权给消费者,租赁关系,非所用权获得,而且使用权20年,就是说一租租20年,之后要续费。

4.社会

社会共识:死亡文化。入土为安,落叶归根。不管是什么消费阶层,什么地域,这是中国人深入骨子里的文化。缅怀逝者,慰藉生者,也讲究风水和环境。中国人还是挺愿意在红白事上花钱的。有经济实力的家庭也讲究厚葬,买高档墓地,拥有绝佳风水,对子孙后代好。本质都是对来生和未来美好生活的憧憬。

地域文化。各个地区,对于殡葬的流程操作又不一样。

5.技术

说实话,没啥高端技术。(sad face)

倒是和政府关系的更重要一点,这也是一种优势,但是同时是风险。

主要看看董事长白晓江、总经理王计生的背景,从中福1994年买地扩到现在的可售土地面积。王计生先生目前是中国殡葬协会副会长兼公墓工作委员会主任。

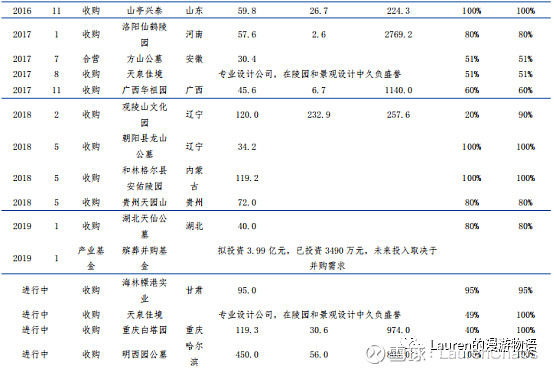

其次,就是收购的能力和性价比问题。面对着一二线城市,有好的经营性墓地,人家为何卖给你?无非就是经济环境差,别人无可奈何卖出。或者是捡漏,原来的墓地经营者想赚快钱,快速变现。面对四线城市,即使以合理的价格买到原来经营性墓地,这是可能主要重点是对高消费能力的考验,待观察。但是面对并购较多,明明账上现金多,又成立临信并购基金,是容易出现利益输送的风险。

最后,所谓的艺术定制、环境美观设计,在我看来都没有什么高技术含量和壁垒,在别的经营性墓地企业也可看到这些。

6.中心法则

这里主要谈谈福寿园的墓园服务和殡仪服务:

墓园服务单位比值:

6.1 更多产出:

公司储备了大量墓园资产,靠并购,因为政府不再划拨土地给经营性公墓了。截至22H1旗下运营31座墓园+30座殡仪馆,在手可用墓地面积达264万平方米,覆盖19个省46座城市,按照 2021 年的销售面积线性算,可供未来销售 50 年多。

2016-2021 年,公司的墓园数量增长了 100%,可供出售的墓园面积增了 40%,但出售的经营性墓穴(下同)数量仅增加了 21%,新增的墓园资产尚未进入销售放量期。同期公司出售的墓穴平均单价增长了 36%,同时公司的销售收入增加了63%。就是说,公司靠提价赚钱。

在供给侧,是考验福寿园的并购能力;在需求侧重点是能否在其他区域复制“上海模式”,找出一群为了这样高附加值墓地服务买单的消费者。

从全国经营性墓地企业拥有的墓园数量来看,福寿园2021是30,其他都是2-3家,无大可比性。

6.2 经营成本消耗并没有更少:

低成本获取墓地资源:

土地利用率没有提高:2017-2021,我测算了下单位出售面积所占墓穴个数(个/平方米)如下:

0.368807011

0.356087563

0.342014854

0.360443012

0.339931695

可以看出其实土地利用率并没有提高。根据所服务人群需求,看重附加值,墓地环境、景观、宽敞度肯定更重要。其次,单位成本比如工程、材料(不包括石材)也没有随着出售面积和销售墓穴数的增加而减少,生产制造上没有规模效应。只有销售渠道上产生有规模效应。

6.3 更多附加价值:

福寿园像墓地里的奢侈品行业。

环境上,相比于一排排阴森森拥挤墓碑的普通公墓。福寿园更像皇家园林,3A级旅游景区,超级豪华。

名人效应,在上海福寿园有叶挺、阮玲玉、陈毅、章士钊、乔冠华;山东福寿园有革命老战士、孔子的后代、京剧大师、艺术国画名流;福寿园各地都是。

会产生一定的网络效应。人就是这样,活着的时候认识某些“有权势、有名望”的人,感觉自己就有和他们一样的社会标签,生后事也这样认为。(摊手)

风水(位置),逝者能得到安息,惠及子孙。就算普通人买墓地,也会看墓地的位置,何况福寿园的消费人群。

NPS,一旦某些家族长辈入驻,会推荐挚友或者宗族里的亲友入驻同一个墓园,文化使然。(福寿园上海46%是客户推荐可以侧面反应出这点)

6.4 殡仪服务单位比:2460员工在职,2.1亿员工成本;殡仪服务客户数量34673;收入1.64亿元(2022年6月);2200员工在职,1.77亿员工成本;殡仪服务客户数量15129;收入0.92亿元(2018年6月)。

其实可以看出单位员工服务客户数量是上升的,但是客户人均消费价格是下降的。

那殡仪服务对于福寿园意味着一种附加值服务,增加品牌价值,可能并没有想在上面增大收入。下篇会分析,这些服务的产品力。

历观用户型企业,苹果的店员、lululemon店员的归属感,没亲自观察过福寿园的服务怎么样,嘻嘻。(大家可以自己去看看)

7.SPW:满足了什么需求?

需求:

在国内遗体处理(处理尸体,包括火化)基本仅由政府机构提供,定价严格受限。墓地服务(地葬及墓地销售、其他落葬服务)开放给私营公司参与(经营性墓地),是私营部门参与度较高的部分。殡仪服务仍主要由政府下属实体主导,私营部门受限较多。

墓地:情感寄托、风水、文化,随机问了中高档咖啡店里(没去墓地,所以准确率可能不高)几个路人,如果买墓地最看重什么?他们看重风水和环境,其次才是价格。情感方面,主要是对逝者情感的维系、死亡的庄重、对所谓afterlife的安慰、对后代子孙繁荣的期望。

殡仪:其实和宠物食品、婴儿食品有点像,殡仪服务的购买者大多数是逝者的亲人,产品的附加值比较高,表达一些情感诉求。

以上服务其实都是存在巨大信息差的,摩擦成本大。此外,整一套流程加上风俗仪式,消费者(假设是生者)很少了解产品和服务实际价值,但是因为对逝者的缅怀、在失去的悲痛、对鬼神的敬畏中,作为一整套葬礼仪式的参与者,感觉值。

对于福寿园,生意就是土地价格会慢慢上涨,就相当于茅台,土地原材库存并不会大幅度变贬值。每年对面是“稳定”的特定消费类型的逝者,这边只要慢慢开发自己的资源,将土地慢慢变成可供销售的商品。剩下的是等时间,以及不断提升自己的服务和品牌价值。

这篇介绍了殡葬行业的市场容量、政策导向、福寿园技术、和普遍印象里的“地产”的差异、主要业务上的中心法则以及需求。

下篇会简单谈谈福寿园的产品力(以及业务的关系)、用户、万能公式、定位和MVP。