概述

a、行业

改性塑料价格只受供求关系影响。2015年底和2020年初改性塑料价格的低点,均是中国改性塑料产量增速的高点,销量增速的低点。预计后续2024年产量同比还会持续上升,而2025年产量同比会下降,塑料价格也由降转升。2015年底和2020年初产能出清时间都伴随着改性塑料行业营业收入的累计同比跌至15%以下。而改性塑料行业的毛利率、构建固定资产的资本支出、净利润以及ROE则与原材料价格负相关性更强。另外,改性塑料行业的申万三级指数基本与改性塑料行业的roe的涨跌趋势一致,23年和24年又是行业新一轮周期的低点。

b、公司

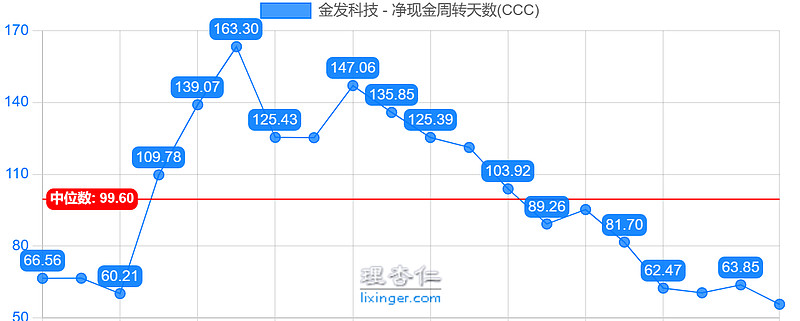

金发科技基本会在行业形势不好的情况下,相应地去产能、减少负债、减少资本支出;而在行业形势好的情况下,会扩产、增加负债、增加资本支出。市场占有率仅7%左右,并逐年稍有下降趋势,没有太大的定价权,并不能将上游价格波动传导至下游。因此,在行业不景气时,金发科技的ROE、净利率、毛利率不是很理想。近三年,金发科技大批资金投资了辽宁宝来60万吨/年ABS及其配套装置项目和宁波金发120万吨/年聚丙烯热塑性弹性体(PTPE)项目,向上游发展。金发的运营效率相对来说还算可以,而且善于利用供应商的资金;其一体化战略在这些年也对改性塑料产品线产生了正面的影响,改性塑料的毛利率明显好于一体化前。

1 行业发展分析

金发科技业务板块及产品应用如下。2023年的营业收入中,改性塑料占比56.25%,绿色石化产品占比19.50%,贸易品占比15.95%,新材料占比6.59%,医疗健康产品占比0.80%。

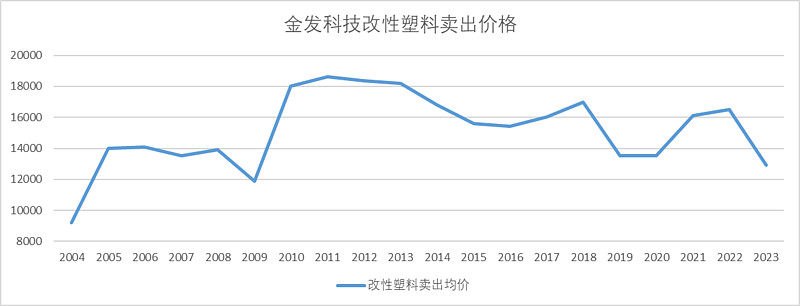

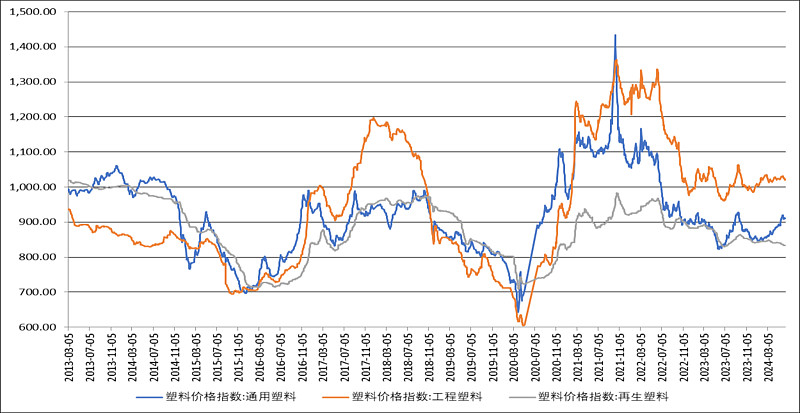

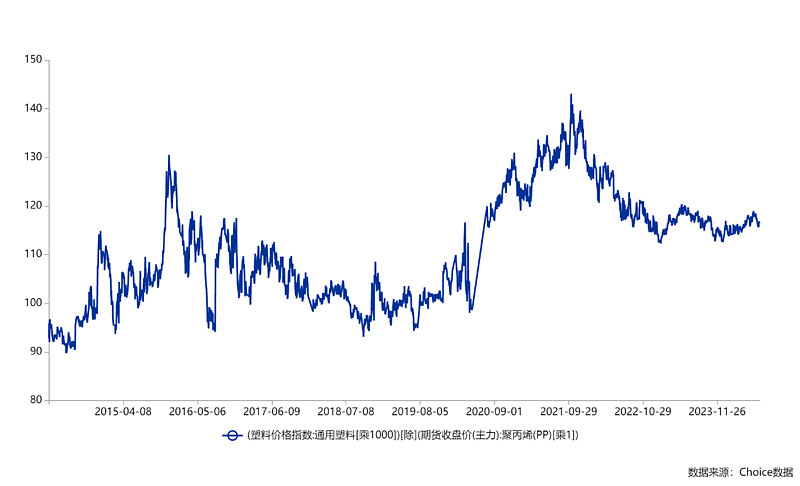

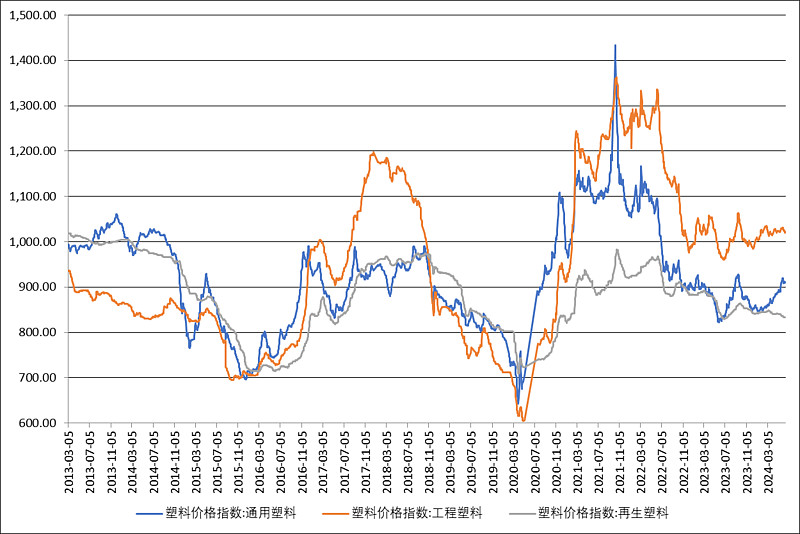

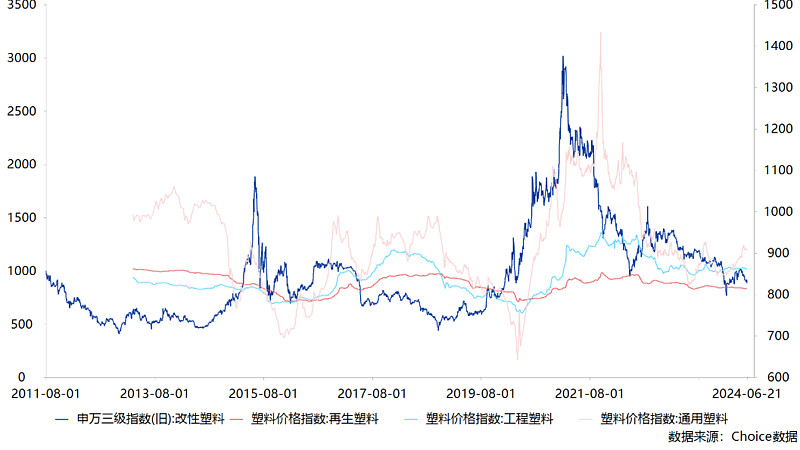

下面是金发科技2004年到2023年改性塑料的营业收入/改性塑料的销量得到的金发科技改性塑料产品均价。可以看出,其涨跌趋势是与中国数据库中塑料制品业工业生产者出厂价格指数基本一致,与choice中通用塑料工程塑料和再生塑料的价格指数变化趋势也基本一致。(因为没有改性塑料行业的产品价格数据,通过金发的产品价格与通用塑料行业价格走势对比来看,两者基本一致,因而后面考虑用通用塑料行业价格数据能在一定程度上反应改性塑料行业价格数据近些年的走势,毕竟改性塑料也是用一般塑料进行改性处理后的产品)

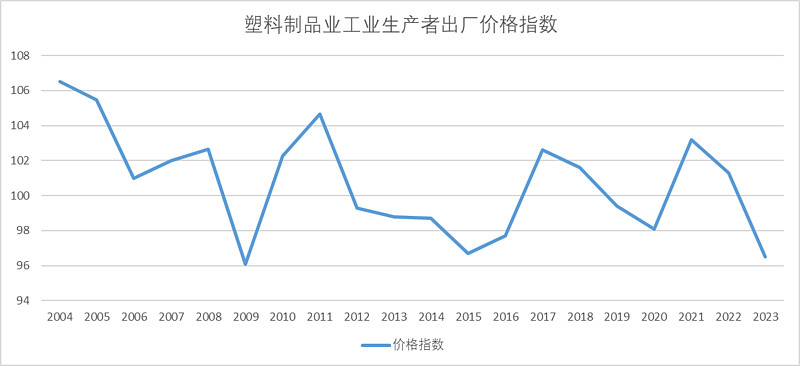

可以看出,塑料价格经历了2005年、2006年经历了两年下跌,2007年2008年价格稍有抬头,但涨幅不大,2009年塑料价格有一个大幅度的突降,降至近二十年最低点。而后2010年和2011年塑料价格反弹至高点。2012年开始直到2015年底塑料价格持续4年走低(价格一直没跌到位);2016年初到2017年底塑料价格整体呈上升趋势;2018年初到2020年初塑料价格又经历2年下跌;2021年塑料价格突增,上涨趋势持续了约1年半。2022年塑料价格开始下降,至今仍处于下跌趋势,已经连续下跌近2年半时间。

改性塑料价格只受供求关系影响。以下是2011年到2022年中国改性塑料产量及其同比情况。可以看出,2013年到2015年中国改性塑料产量增速逐年上升,塑料产品的价格也随之跌至局部最低点。2015年到2017年产量增速逐年下跌,2018年产量增速维持低点,塑料产品的价格也相应在2015年到2017年回升,并且2018年维持高点。2018年到2020年产量增速又开始逐年上升,2020年塑料产品的价格跌至近十年最低点。2020年至2022年产量增速下行,价格上行。2023年产量上行,价格下行。预计2024年产量会继续增长,到2025年可能回跌,因此,塑料产品价格预计2025年才开始回升。

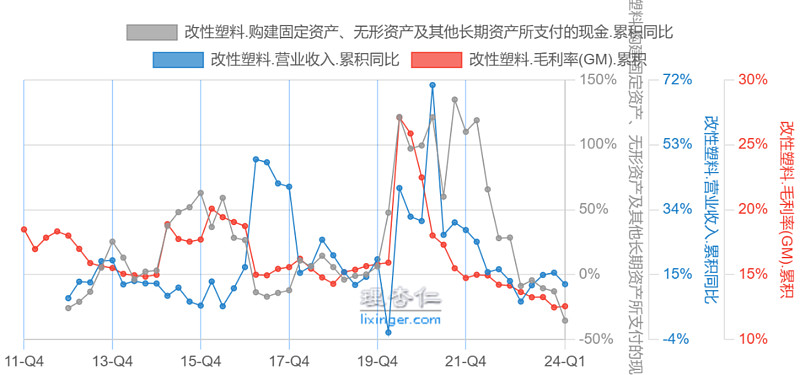

以下是2011年到2023年改性塑料申万三级行业的营业收入累计同比情况、毛利率情况以及构建固定资产的资本支出情况。

改性塑料申万三级行业的营业收入累计同比与塑料价格是正相关,下跌年份均是2014年到2015年,2018年到2019年,2022年至今;上涨年份均是2016年到2017年,2020年到2021年。

改性塑料申万三级行业的毛利率情况则是与原材料与卖出产品价格差成反比。下图是近十年通用塑料价格*1000/聚丙烯价格的趋势图。可以看出,该趋势与改性塑料行业的毛利率基本呈正比关系。

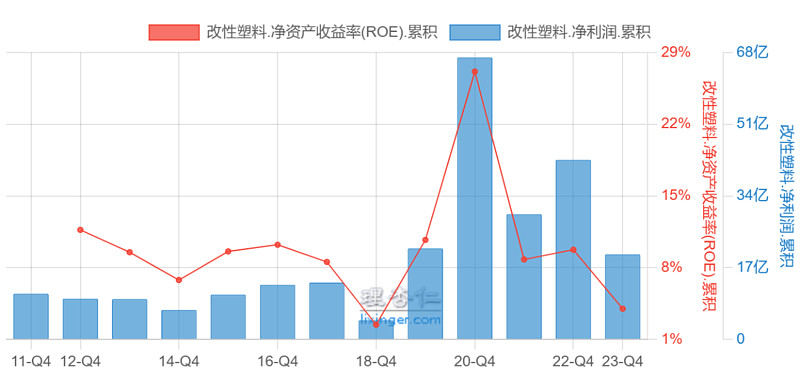

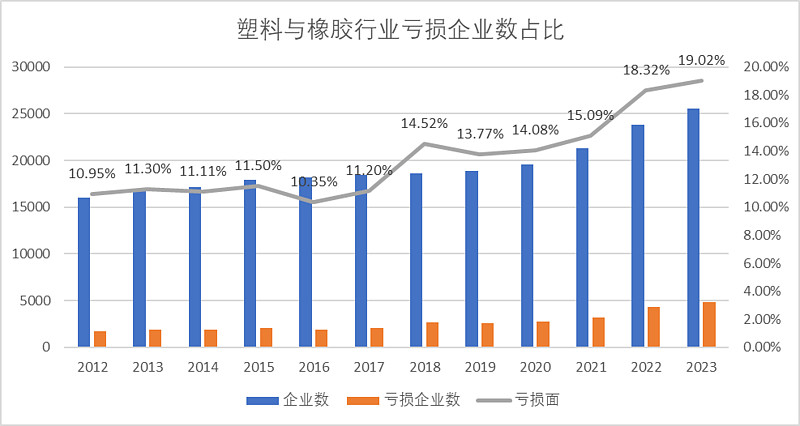

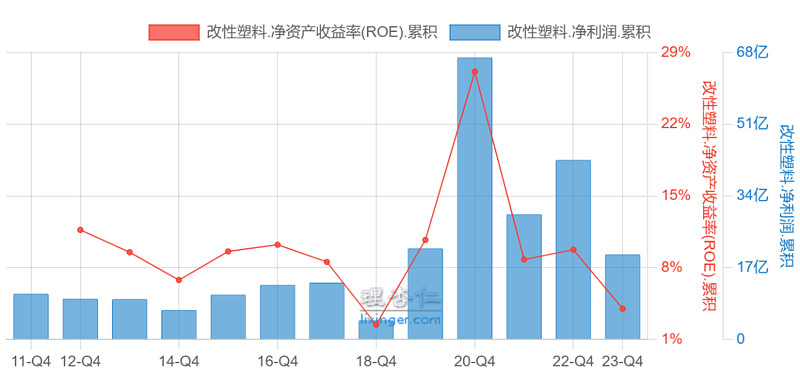

改性塑料申万三级行业的构建固定资产的资本支出、净利润以及ROE基本与行业毛利率正相关。亏损企业占比基本与行业净利润负相关。

可以看出2015年底和2020年初的产能出清时间都伴随着改性塑料行业营业收入的累计同比跌至15%以下。2015年是连续多个季度营业收入的累计同比在8%附近,2020年则是一个季度的营业收入的累计同比直接下跌到-1.94%。目前从2022Q4到2024Q1多个季度营业收入的累计同比跌至12%,预计2024年后续会持续该状态,直到2025年开始反转上升。

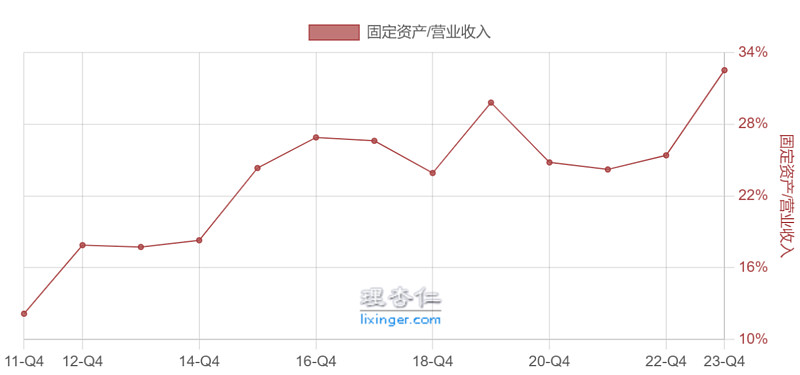

以下是2011到2023年改性塑料申万三级行业的固定资产每年占营收的比重情况。固定资产相当于当年可生产出的产量,而营收相当于当年的销售情况,即销量。可以看出, 2013年到2016年,该指标呈上升趋势,表示供给扩张,相应塑料价格从2013年一直下滑至2016年。2017年到2018年,该指标呈下降趋势,供给收缩,相应塑料价格2017年快速上涨,2018年整体处于高位状态。2019年该指标再次上升的时候,塑料价格大幅下跌。2020年该指标再次下跌,塑料价格也开始有所回升,2021年、2022年该指标仍维持在较低水平,塑料价格也是维持在了高位。后续2022年2023年该指标持续上涨,相应塑料价格也快速回落。

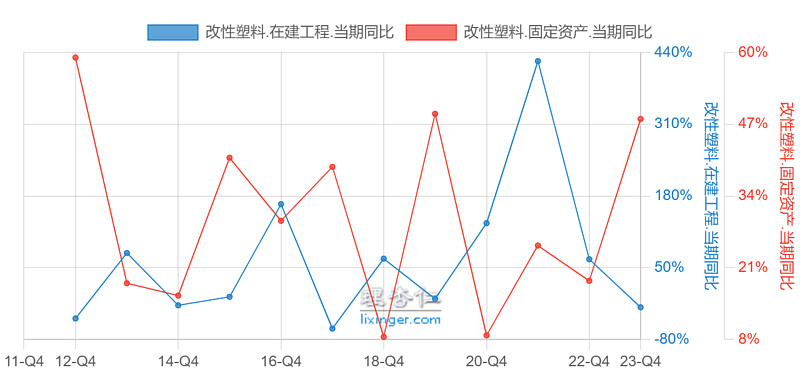

以下是2011到2023年改性塑料申万三级行业在建工程和固定资产的当期同比增长情况。由近几年两者同比可以看出,基本上改性塑料行业的在建工程3年后转固。2015年是在建工程同比低点,相应2018年是固定资产同比的低点。从2015年开始启,在建工程的同比与固定资产的同比涨跌趋势完全一致。因此,2023年底固定资产的同比增长还未到顶峰,预计2024年还会再涨,2025年到2026年固定资产涨幅会相应大幅下跌。所以,预计2025年到2026年塑料产品的价格才会起稳回升。

改性塑料行业的申万三级指数基本与改性塑料行业的roe的涨跌趋势一致。

1.1上游行业

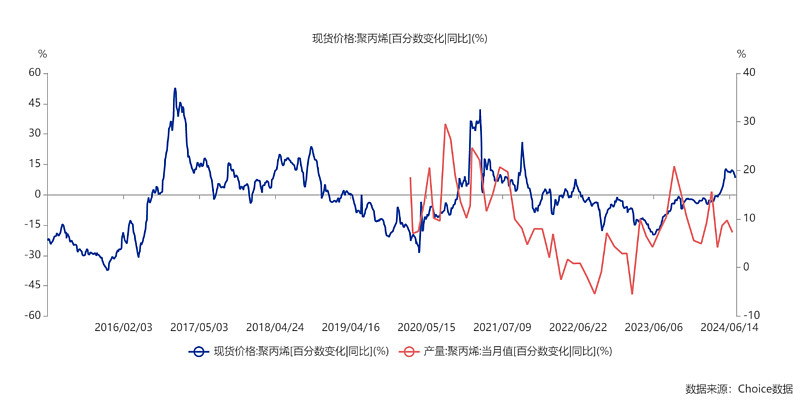

改性塑料的上游主要是聚丙烯(PP)、ABS等化工原料。下图是聚丙烯的价格同比及产量同比的变化情况。可以看出,2020年9月PP价格同比开始回升,这时产量同比也是大幅增加。随着2021年3月价格同比增至最高点,产量同比开始回落。价格下跌时,必须减少产量以尽可能的保价。直到2023年2月产量同比降至最低点,产能出清后,价格才随之在2023年6月开始回升。近期PP价格已到相对高位,后续还需密切跟踪产量数据变化,不排除各厂商加大产量后,再次导致价格回落。

1.2 下游行业

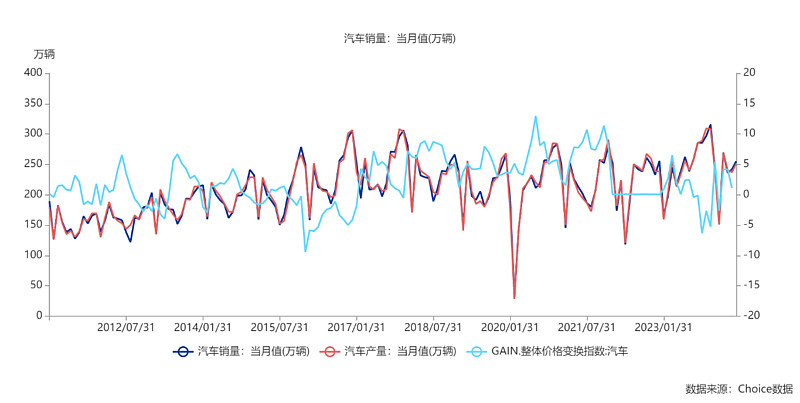

改性塑料的下游行业主要是家电、汽车、电子电工等领域。2023年金发科技改性塑料产成品销量211.25万吨,车用材料全球销量 96.70 万吨,占比45.48%;家电材料全球销量 40.06 万吨,占比18.96%,两项共计占比64.44%。下面主要分析汽车和家电近十年的价格及产销情况。

以下是近十年汽车行业的产销量及价格(处理后的价格指数)情况。可以看出,产销量基本同频变化,但产销量基本与价格成反比。即价格低位是产销量的高位,从2011年初到2016年2月,产销量成整体增长趋势,而汽车价格整体呈下降趋势。从2016年2月到2021年12月,产销量整体呈略微下降趋势,汽车价格整体呈上升趋势,从21年作为新一轮趋势的开始考虑的话,预估产销量整体呈现上升趋势,价格整体呈现下降趋势到26年左右。

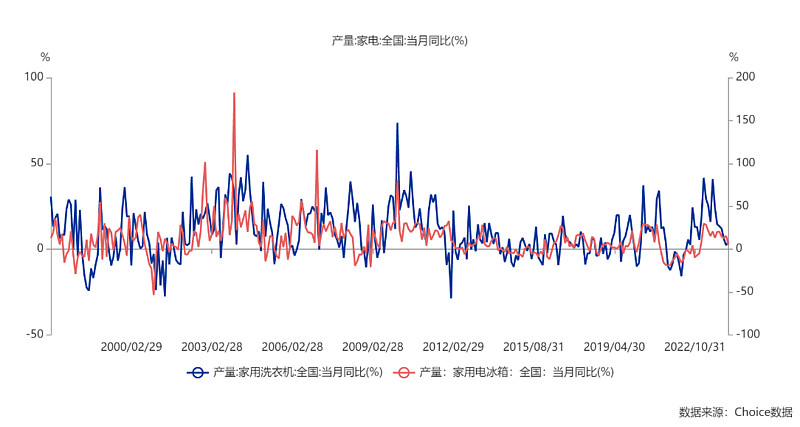

在家电领域,改性塑料用量较大的是电冰箱和洗衣机。以下是近十年家电行业的产量同比变化情况。可以看出,近几年家电产量同比增长率下行,预计后续几年,家电行业产量增长率较低。

整体来看,2024年2025年改性塑料下游行业产量仍处于增长状态。

后面将会具体对金发科技公司进行进一步分析,待续。。。。。。。。。

金发科技 基础化工