中小型成长性公司,财务健康,经营稳健。公司主营塑料复合软包装,下游主要为医药、食品饮料等具消费属性的行业,整体看属于弱周期性行业,公司业绩稳定增长,财务负债表健康。

营收质量

营收保持稳定增长,但营收质量一般般,疫情那段时间回款很差,也造成了公司的应收账款偏高,但随着下游回暖,社会恢复正常,回款也开始逆转,23年回到正常水平,预计后期也能保持这种势头。

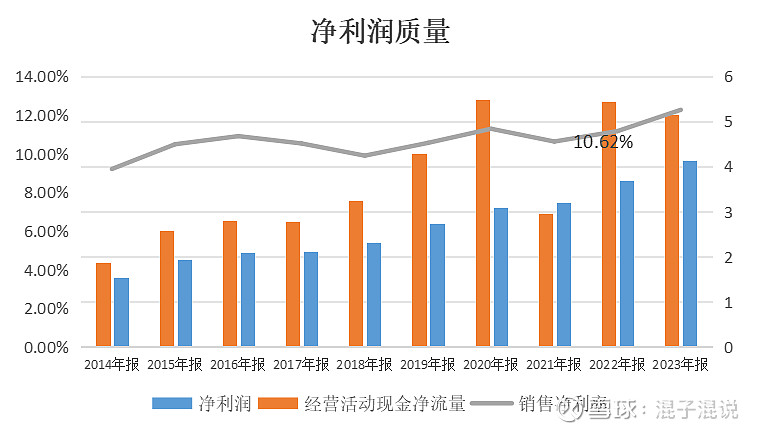

净利润质量

净利润增长非常稳定,而且净利润率也在缓步提升,经营现金流也基本保持同步,现金流稳健,可以说小公司的净利润质量也是很不错的,不能说一棍子打死,所以不能说中小企业就没有好的,就没有成长性。

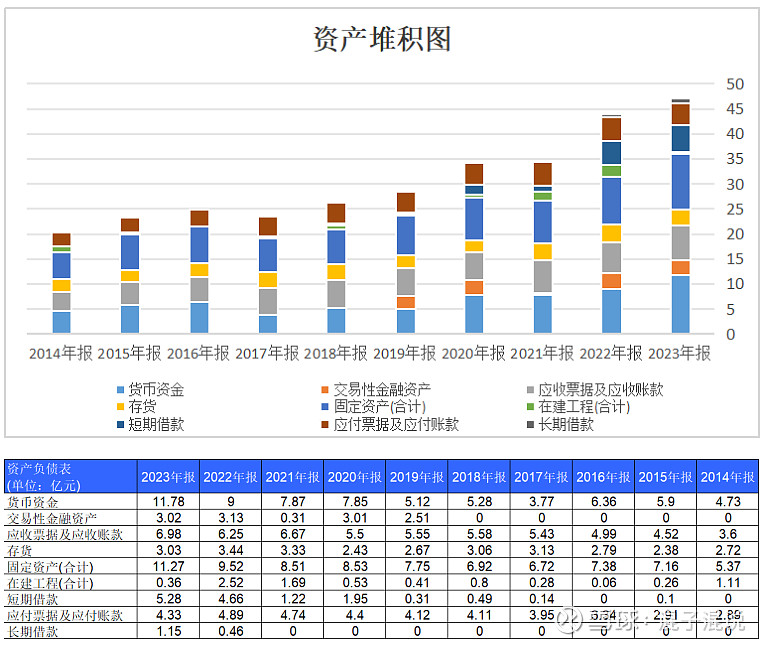

资产负债表质量

资产端也表现优秀,长短期负债6个亿,应收偏大,现金+加理财14亿,基本上能覆盖各项负债支出,其他项无特别明显问题。

总结及估值

1.公司消费属性强,周期属性弱

2.财务表现优异,无明显瑕疵,成长性也不错

估值

在保持稳定的基本假设下,给16%的ROE,2倍PB,折算现值90亿,当前市值60亿,显然有所偏低了,这是一个非常典型的小而美的公司,每个低位都值得进场。