半年报:营收7.35亿,同比增159.66%,扣非净利润3.18亿,同比增1491.82%。

业绩驱动:演艺主业收入恢复至2019年同期的71.04%,

主要业务:文化演艺业务,现场演艺和旅游休闲是公司的主要业务。经营模式“主题公园+文化演艺”。两大品牌“宋城”和“千古情”,通过出售门票实现业务收入。已经开业的项目包括《宋城千古情》、《三亚千古情》、《丽江千古情》、《九寨千古情》、《桂林千古情》、《张家界千古情》、《西安千古情》、《上海千古情》等,并有佛山、西塘和珠海等在建、储备项目。公司已建成全国连锁经营的态势,年正常观演人次超过4000万。

财务:

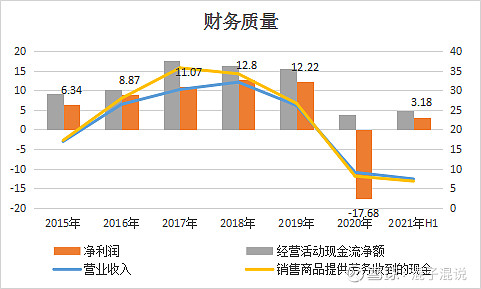

1. 从增速看,公司的营收以及净利润增速自2019年出现疲态,增速下滑,其中疫情是一大因素,另一大因素整个消费大环境普遍走弱。

2. 从质量上看,公司的面向C端消费者,现金回款比较好,无论是是现金流净额还是销售收到的现金维持在净利润与营收之上。

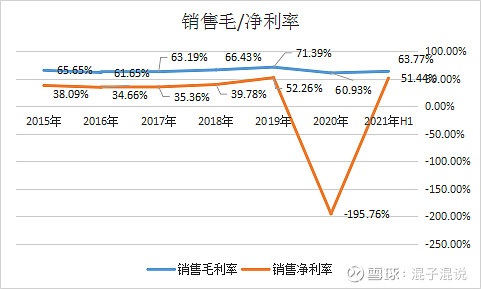

3.公司的收入主要两块,门票及非门票收入,毛利率变化不大,维持在60%-70%左右,门票并没有明显提价,非门票收入主要为收租和其他的商品销售,目前占比较小。

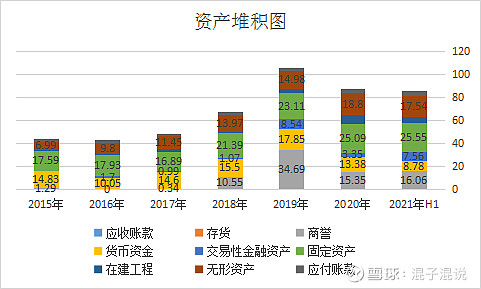

4.公司的资产结构图符合公司“主题公园+文化演出”的特地,固定资产在整个资产结构中占比最大,疫情之下的2020年公司账上的现金消耗的比较多,少10个亿,2021年上半年有所恢复。公司的在建工程没有快速扩张,说明公司放缓了建园的步伐。主要经营目前的现有项目。

5.公司的商誉在2020年经过洗大澡洗掉了一半,目前仍然有15亿的商誉值;公司的无形资产也还有17亿左右,应该主要是各类IP版权为主,这两点也是后期容易暴雷的点。

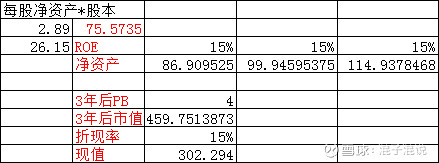

估值:

假设未来三年公司不再受疫情影响,门票收入保持稳定,公司的ROE维持在15%,给到4倍的PB估值中枢,市值大概在300亿左右。

思考:

1. 公司主打的主题乐园与演艺能否保持吸引力,园区流量维持稳定并且增长是公司主要的驱动因素,从中秋假期来看,公司的主题乐园仍然保持比较强的吸引力。

2. 提高公司的非门票收入占比是公司努力的一个方向。

3. 今年公司的业绩水平预计仍然无法回到19年的水平,什么时间恢复无法预测。