经销商(仅针对豪华车)行业报告速读

1.业务主要包括

(1)新车销售 这个是基石

毛利率低,虽然营收大,但是毛利润占比只有30%左右。但是占据销售这个据点后,汽车后市场粘性强,毛利率高。4月14日, 商务部正式公布《汽车销售管理办法》(商务部令2017 年第1 号),该办法自2017 年7 月1 日起正式实行。经销商弱势地位有望改善(具体可见券商的一些解读)。

比如:

品牌授权期限拉长,经销商权益得到保障。原《品牌办法》中规定主机厂对经销商的品牌授权期限为一年一次,对于经销商不确定性较大。新《管理办法》中第十九条规定,供应商向经销商授权方式销售汽车授权期限一般每次不低于3 年,首次授权期限一般不低于5 年,经销商权益得到保障。

配件供应放开,经销商集团零件外采比例将进一步增加。根据办法第二十一条,供应商不得限制配件生产商的销售对象,不得限制经销商、售后服务商转售配件。这些规定给4S 店使用和外采同质配件更多话语权,经销商集团零件外采比例有望提升,这有助于提升售后服务毛利率水平。 摘自兴业证券

(2)汽车后市场

汽车后市场主要包括三块内容:维修养护、汽车金融和二手车。

2.新车销售

豪华车70%左右的市场被德系的ABB(奥迪、宝马、奔驰)占据。

(1)宝马

Ø 17年上半年 宝马(含MINI)累计销量为29.4万辆,同比增长18.4%。

Ø 宝马“2017年在华投放14款新车”的产品布局已经基本完成,而其最重要的车型全新BMW 5系Li也在上半年最后一个月“压轴”出场。

Ø 增速预计会加快

Ø 宝马2017年的新产品有新5系和全新1系,2018年X3、X5换代并推出全新X2、X7和8系产品。整体产品组合定位进一步细分,同时入门产品的价格也进一步下降。

Ø 宝马集团预计将返利比例由9.5%左右进一步上调。

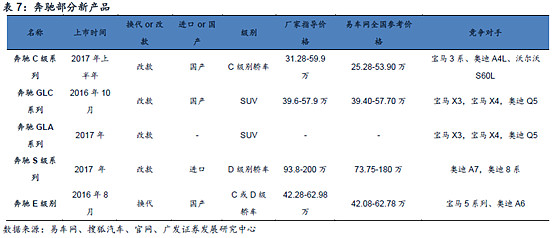

(2)奔驰

Ø 17年上半年,奔驰在华销量(含smart)达到了30万辆,同比增长34%。

Ø 奔驰主力产品E级的新款于2016年8月上市,受此影响,当年奔驰全年销量增速达到26.6%。

Ø 在宝马发力,市场竞争更加激烈的背景下,我们预期2017年奔驰将继续维持双位数增长,但增速有所放缓。(广发证券)

(3)奥迪

Ø 17年上半年,奥迪销售不佳,以25.4万辆落入第三位置,销量下滑12.2%。

Ø 由于可能会出现第二家合资奥迪“上汽奥迪”,目前一汽奥迪的经销商正在与奥迪集团谈判,谈判的焦点在于:1、上汽奥迪何时启动产品如何分配;2、上汽奥迪是否会放弃一汽奥迪经销商渠道;3、奥迪近两年销售疲软,如何补偿经销商利益。去年12月, 12月销售同比下滑42%。预计由于经销商热情不足,增速将维持在低单位数,但毛利有一定的修复。

3.新车销售敏感性

考虑宝马车增速最有可能反超,重点关注宝马系经销商,其次是奔驰经销商。

港股上市经销商集团中,仅有中升控股的奔驰销量占比较大,占据奔驰中国销量的9%左右。

注:中高端品牌折合为1/3家豪华品牌门店数。

简单推测,宝马热销受益程度从大到小依次为广汇宝信≌永达汽车>正通汽车>润东汽车,从估值角度(未考虑实际盈利仅考虑ps和宝马热销的弹性)润东汽车>广汇宝信≌永达汽车>正通汽车。

港股上市六家汽车经销商中,正通汽车的控股子公司东正汽车金融拥有汽车金融牌照,宝信汽车和永达汽车拥有自营的融资租赁业务。中升控股、和谐汽车和润东汽车采取中介模式。这有可能就是正通汽车估值相比永达和宝信占优的根本原因,而中升控股由于奔驰车销量增速较快,受益最大的个股,故升幅较大。(以上据为个人臆测,不要作为投资依据)。

4.新车与售后