再往下看

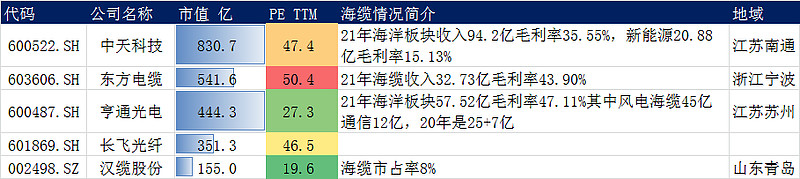

汉缆主要数据

东方电缆主要数据

| 发布于: 修改于: | Android | 转发:18 | 回复:46 | 喜欢:27 |

再往下看

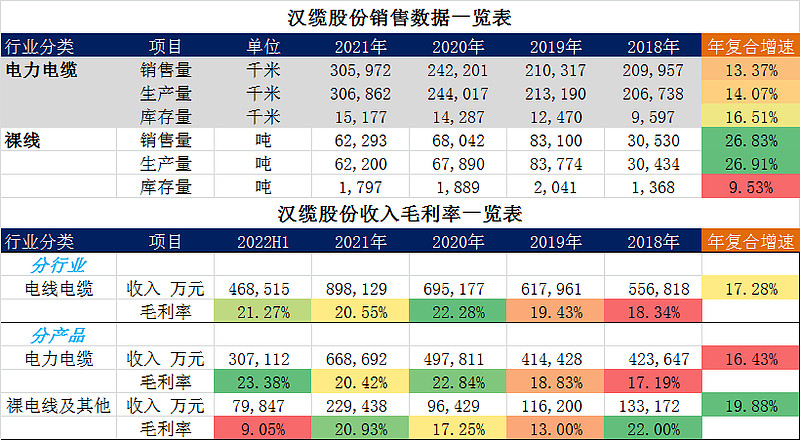

汉缆主要数据

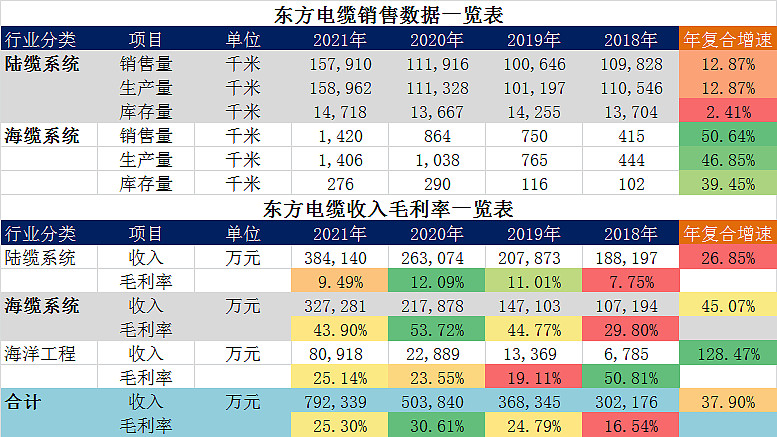

东方电缆主要数据

汉缆中标也不少,毛利率可能低点,感觉未来海风平价也有不错的市值增长空间

买了不少远东 远东画饼厉害

为什么东缆最贵,贵有贵的道理,虽然近期是亨通走得最好,理由是他曾经是光纤光缆的龙头,而这块业务在沉寂了几年后,在去年招标开始已经好转,目前价格已经从底部20来块到现在40几,有大概25%的毛利率吧,但这块实际上是偏周期性,我认为,虽然有分析师说光棒的扩产需要2年时间,所以起码两年滋润期,但这块属于看不长,可以博一个短期的利好吧。

中天亨通东缆三家是海缆的第一梯队,技术差别不是很大,三家都有海缆和陆缆,而其他业务,还是东缆最吃香,脐带缆毛利率很高一看就知道,海缆的分析跟地域关系很大,都知道十四五广东量最大,而粤西的阳江最好,就是东缆的基地,而揭阳和汕尾属于粤东比较近台湾,受制于军事管制,有些项目延迟,中天近期的电话会议就谈到这点,同属粤东的汕头项目延迟,转到阳江,同理一样粤东的揭阳和汕尾也是,也就是揭阳的亨通和汕尾的中天比较吃亏,而你可以发现确实今年他们三家还是东缆拿的订单最多,高电压等级占比也多,意味着毛利率高,而其他两家苦于当地区域不多,所以去别处抢,高电压等级占比低。

有产能,有业绩,最近刚施工一个220kV海缆项目

两大寡头今年不是大量产能落地吗?

想听听后三者

你那个表1中的数据也不准确。2021年亨通光电海洋板块收入57亿中海缆收入不是45亿,45亿是亨通海缆加上海工的收入,亨通海电缆的收入估计在30亿左右。

中天科技2021年的风电海缆收入在45亿左右净利润16亿左右,海工收入46亿左右净利润7亿。

东方电缆风电海缆收入32亿净利润10亿左右。

亨通光电风电海缆收入30亿左右净利润10亿左右,海工收入15亿净利润4亿左右。

到现在为止中天科技是海缆海工第一毋庸置疑,而且明年还是第一。

东方电缆半年报扣非净利润5.3亿期中海缆海工的净利润不到5亿。喜欢东缆的机构和散户近两年总是想方设法的在吹票时把东缆打造成海缆甚至海上风电第一品牌,但事实就是东缆只是海底电缆这个细分行业的国内老二。我曾多次说过在海底电缆行业无论是行业地位 市场占有率 国际竞争力 技术实力 创新能力 企业综合实力 客户资源 产业链配套 区位布局 海上风电总包能力等中天科技都是强于东方电缆的。

中天科技中报业绩预告净利润17亿到20亿,根据调研报告其中海缆海工净利润预计占比60%到65%也就是海缆海工净利润10亿到13亿,5亿和10亿这就是老大和老二的差距,如果说中天有去年抢装的红利东缆怎么没有,东缆如果受疫情影响中天就没有影响吗,东缆受原材料涨价影响中天没有影响吗,东缆受平价影响中天就没有影响吗。就像过去两年光纤光缆行业惨烈的低谷期那些光纤光缆绝大部分企业的年报把亏损的原因归结为行业影响疫情影响等,但真正有实力的行业龙头长飞光纤和中天科技的光纤光缆业务却能一直保持盈利。谁见过行业老大比行业老二赚钱少很多的吗。另外亨通光电的净利润如果到不了中天科技的一半就不要在那里喊冤叫屈的说低估。事实胜于雄辩,莫要掩耳盗铃。

有些人说东缆现在的海缆订单多,但中天在手的海缆订单也不一定少,如果要年底看中天应该更多,如果算上风电工程今年全年的海缆海工订单是一定会远超东缆的。如果说东缆有预期的明年高增长,那中天明年的业绩增长速度不一定比东缆低。现在东缆现在50倍市盈率中天20倍市盈率,这两支股票里抱团的机构资金都不少,这种估值差距是否合理中短期要看这些机构资金的态度,我等小散户的评论根本影响不了什么,但长期看价值回归终有时试看苍天饶过谁。

今天刚买,技术一般都是近海,但是山东搞海风基地,炒作一波没啥问题

既然这么比为什么不选亨通??