我们的目标:让投资变得更简单,让生活变得更美好!

——范建平(敏行一号基金经理)

CRO(CDMO)的企业我最为关注的几个指标:

1.员工数量增速

2.人均产出与人均创利

3.产能释放增速

4.订单漏斗

在关注的几家cro企业中,业绩复制粘贴最好的可能就是凯莱英了。之前主要盯着泰格这种看,因为凯莱英是小分子CDMO,如果有一个年报还是季报出来了,我感觉略超预期,二期凯莱英估值比较低,30多倍,比同行低不少。准备第二天买,结果第二天暴跌,没敢买,第三天没想这事,然后就没有然后了。那个时候应该是60-70块的样子,现在大概是280,早已换了人间。

在创新药领域,时间就是金钱,cro企业是很多要求研发的加速器,在人员增速仍然保持15-20%增长的时候,感觉不必担心业绩增速出现明显的下滑。

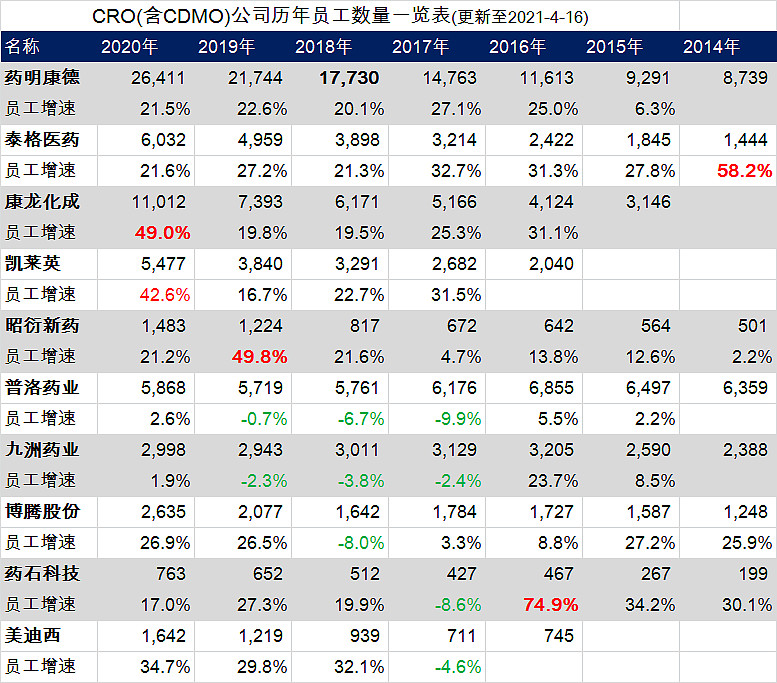

现在十家CRO(含CDMO)的企业年报都出来了,新一轮的赛跑又开始了,我把人员增速这一栏补齐了

可以看出除了普洛和九洲这种不是很纯正的cro企业员工增速偏低外,其他的业绩基本都在20%以上的增速(药石科技是17%)。人员增速里面增速最快的康龙化成和凯莱英,凯莱英增速为42.6%,康龙化成则更快一点为49.0%,康龙化成这净增加的3619人中,其中实验室服务增1384人(累计5685)+CMC390人(累计1934人)+大临床增1652人(累计2208人)。

可以看出凯莱英这个增速还是非常喜人的。

开始从头看年报吧

一.公司业务概要和主要财务指标

凯莱英主要从事的是小分子的CDMO的公司,现在也将触角伸向了大分子

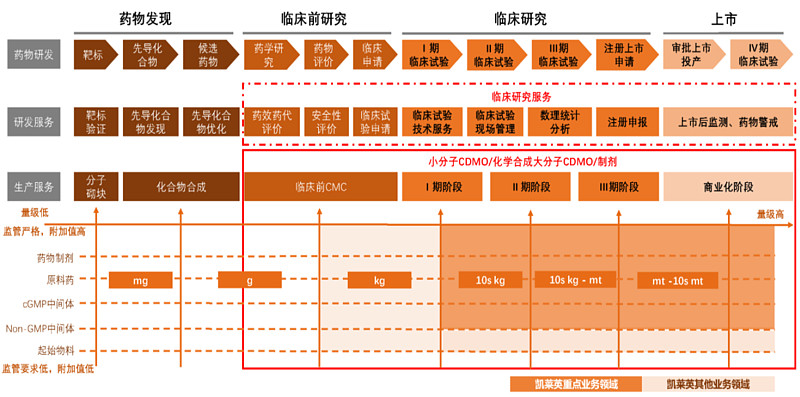

这张图来自凯莱英的年报

这里将医药外包服务分成了3个板块,药物研发、研发服务和生产服务,与药物的阶段药物发现、临床前研究,临床研究和上市,组成了12个细分板块,凯莱英主要是生产服务中的三个部分。其他的公司也可以按这个表对号入座。

下面来看主要财务数据

利润表与经现:

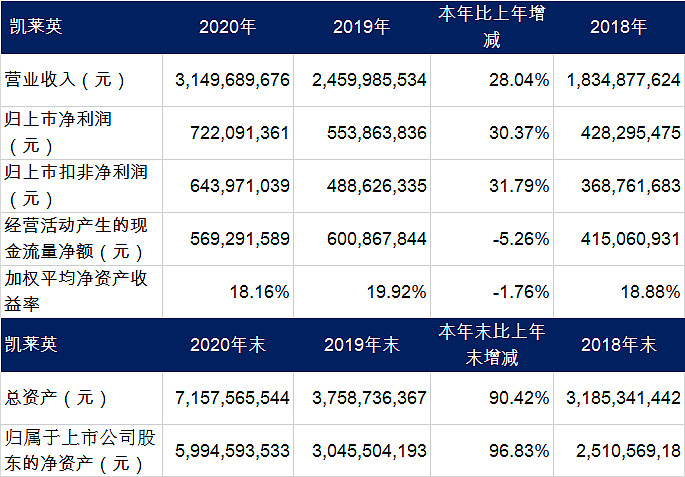

收入2018年18.35亿,2019年24.6亿,2020年31.5亿,2年复合为31%;归母净利润2019年4.28亿,2019年5.54亿,2020年7.22亿,2年年复合为29.9%,增长速度都是比较快的。

近三年经现之和为15.84亿,净利润之和17亿,扣非净利润15亿,现金流略显不足,主要是今年差异大一点。

资产负债表:

2018年净资产25.1亿,2019年30.46亿,2020年为60亿。2020年净资产增加了29.5亿,而同期净利润为7.22亿,2019年现金分红有1亿多,那么说明公司股权融资约为29.5+1.15-7.2=23.4亿左右。

查阅年报可知

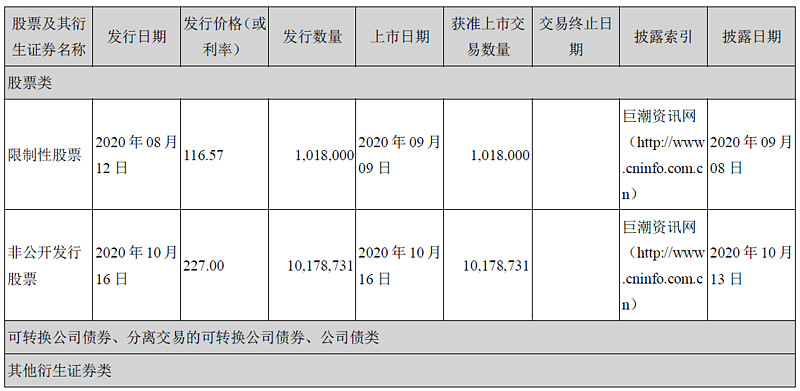

“非公开发行新增股份10,178,731股已于2020年10月16日在深交所上市,公司股本由232,337,762股增加至242,516,493股”(价格227元/股),募资约为23.11亿,与刚才推算23.4亿 基本吻合。

分季度情况浏览一下

可以看出四季度收入还是蛮高的,但是净利润好像稍微有点少。由于去年一季度有新冠疫情的影响,收入与2019年持平。

才发现非经常性损益现在是要求纳入到核心财务指标这个章节。凯莱英的投资收益不多,主要是补贴为主,这个还是比较稳定的

2020年补贴9925万,2019年9048万,2018年5512万,其他的栏目都很小,对净利润影响2020年为7800万,数值也不大,整体稳定增加。

小结:凯莱英今年业绩表现良好,一季度由于新冠影响,从二季度开始逐季加速成长,增长态势良好,现金流少有欠缺。全年非公开股权融资23.4亿(价格227),并实施了限制性股权激励价格为116.57,份额101.8万份。

二.经营情况讨论与分析

年报里面密密麻麻全是字,看得让人头晕,先来看个汇总图

下面开始具体的分析

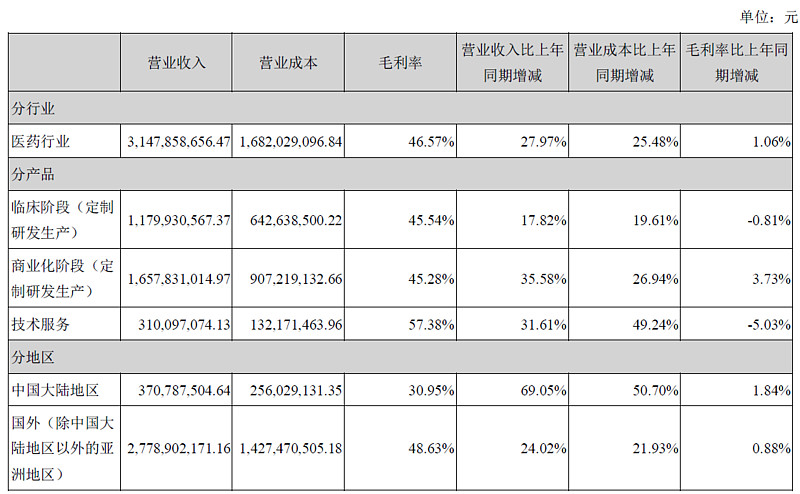

2.1 收入和毛利率情况

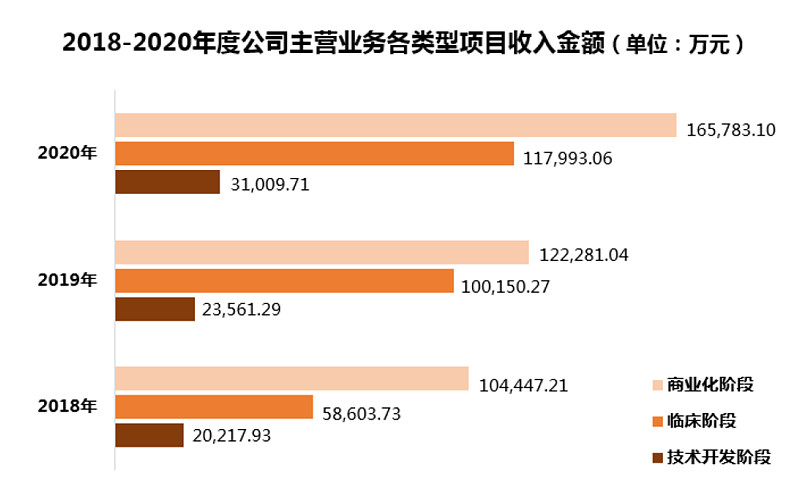

收入按照类型项目划分

公司商业化阶段规模是最大,2018年为10.44亿,2019年12.23亿,2020年为16.58亿,年复合为26%。第二大规模的是临床阶段,2018年5.86亿,2019年10.02亿,2020年11.8亿,年复合为41.9%,增速还是很快的。规模最小的是技术开发阶段,2020年为3.1亿,年复合23.9%。

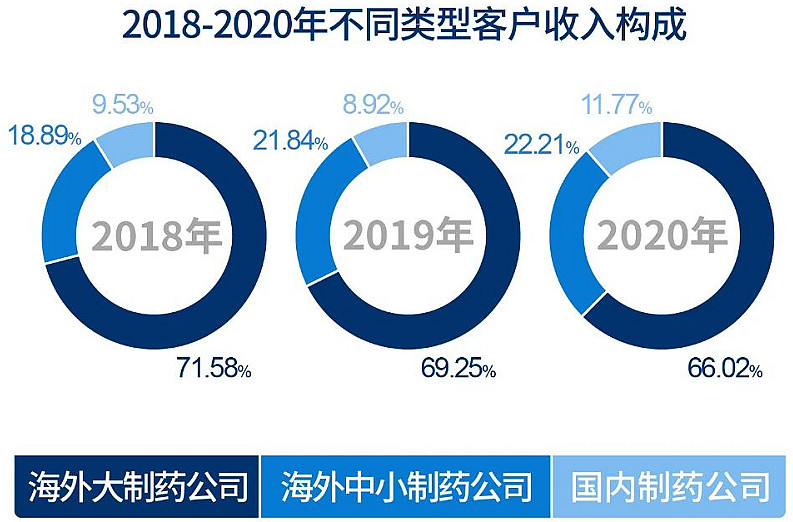

客户构成情况,年报年份没注明,摘自公司公众号

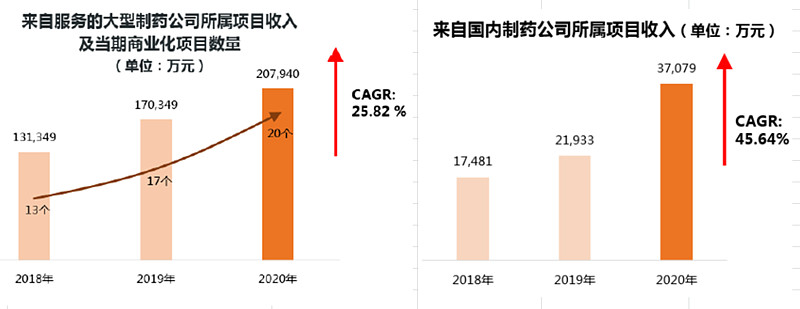

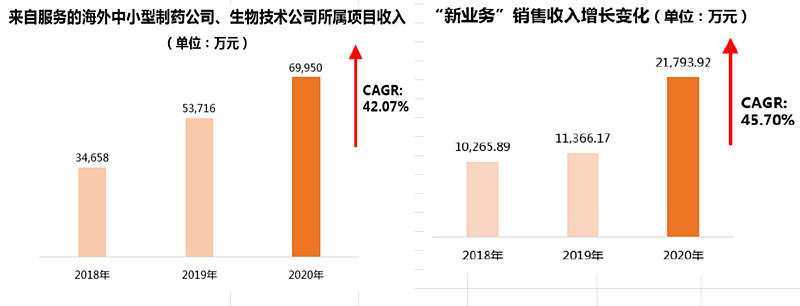

按照客户大小划分的收入增速情况,共四类

前面三个分类很明了,看看新业务是啥东西,2020年收入为2.18亿

————————原文引用—————————

依托公司小分子业务多年积累的客户基础、技术底蕴和运营管理平台体系,持续推进制剂、生物大分子、化学大分子、ADC、生物酶等“研发+生产”服务新业务发展,报告期内收入达1.70亿元,同比增长53.51%。临床研究服务通过与冠勤医药的合并整合以及新业务模式探索,取得了快速进展,报告期内收入达4,800万元,公司来自化学大分子、制剂、生物酶、临床研究服务等新业务的收入占比由2017年的2.6%提升至2020年6.92%。

————————原文引用—————————

新业务很简单就是大分子业务,还有大临床,并购的冠琴医药,这么来看,几大上市公司都在相互渗透,增加大临床。根据公司发展主要是为了在CMC业务上的再延伸,或者说一体化。

毛利率的情况简单扫一下

毛利率情况非常理想,基本就是45%左右,国内业务占比比较小,毛利率偏低只有30.95%。

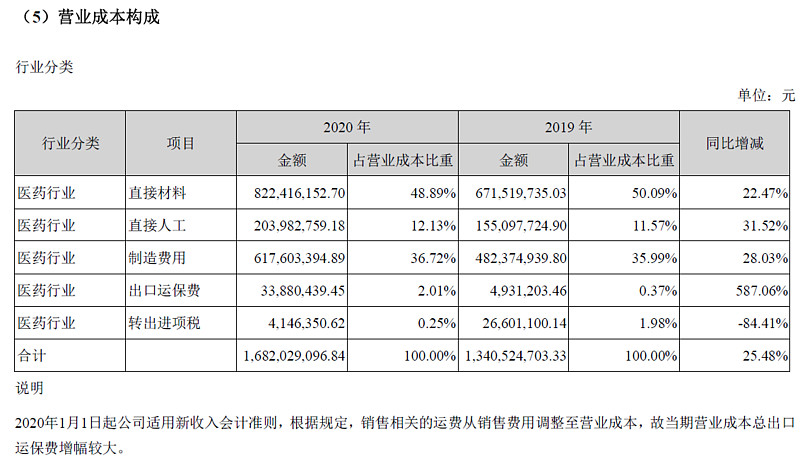

看一下成本构成情况

大概可以看出直接材料占到营业成本的一半左右,相对刚性。另外一部分是直接人工和制造费用,几乎占比也是一半,这里面的直接人工就是指生产员工的工资支出了,制造费用,主要最大一块就是生产用的固定资产折旧。其他的很少。

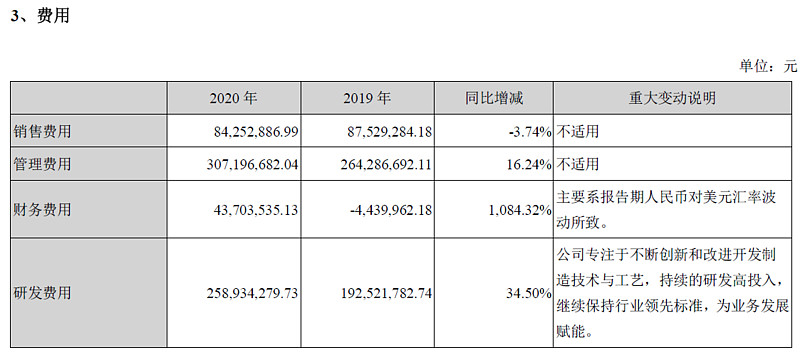

2.2 三费和研发费用

销售费用和管理费用控制得非常好,研发费用增速比收入增速略快,财务费用主要是汇率波动有损失。

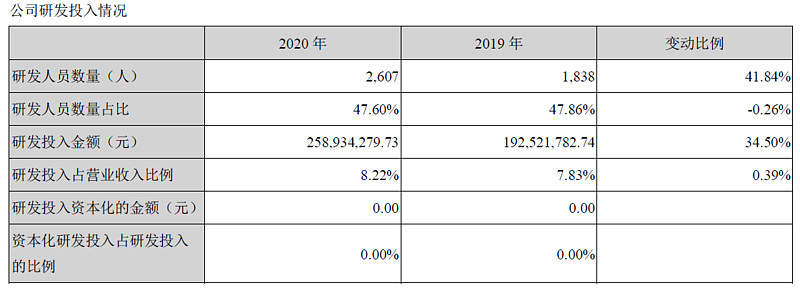

研发人员高速增长,研发费用增长也快,占收入比例还略有增加,全部费用化。

2.3 订单情况和产能建设

CDMO的企业员工指标可供参考,另外一部分,产能建设也是同样重要,甚至更为重要。

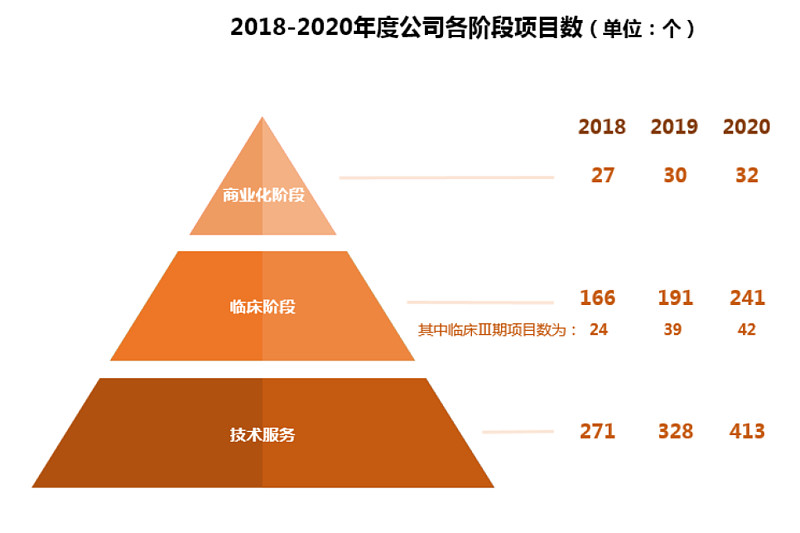

订单情况

可以看出商业化数量保持稳健增长,速度不算快。临床阶段数量年复合20%,其中三期数量更快一些,年复合32.2%。技术服务数量年复合23%。

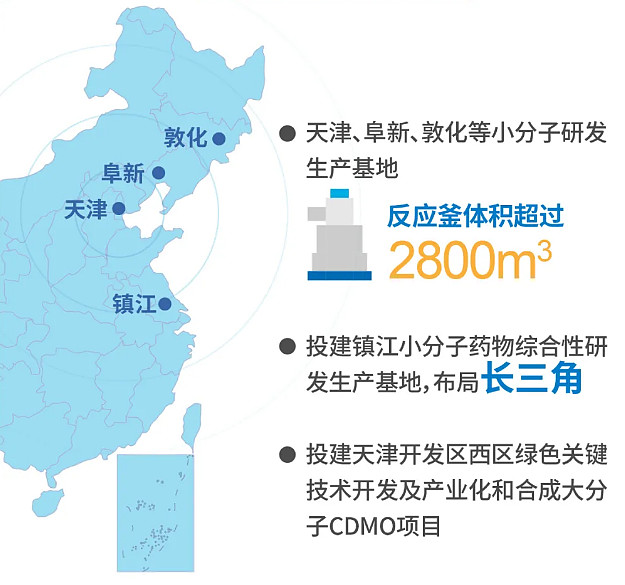

下面来重点挖一挖产能情况,先来看产能分布地点

大分子方面贡献还不大,来看公司年报的描述

——————原文引用———————

报告期内,凯莱英制药API厂房二期建设项目完工并投产,可从事临床及上市新药API的相关生产工作;三期API厂房已启动建设,预计2021年下半年完工。吉林凯莱英制药的生产建设项目顺利进行,4号厂房多个车间已先后投入使用,其他新厂房及车间已启动建设,预计2021年将分批完工。在各子公司已建成车间及规划方案中,多个车间安装了连续性反应设备,通过将连续性反应技术的规模化应用,进一步提升反应效率与收率,为承接国内外客户从临床到商业化、从原料到cGMP中间体、API一体化生产提供产能保障。预计2021年底公司反应釜总体积相较2019年底增长超过80%。

为进一步满足未来项目增长所带来的迫切产能需求,公司启动镇江生产基地建设,预计2022年下半年一期投入使用。

———————原文引用—————————

得出这样的一个数据

2019年反应釜总体积2300m³,2020年为2800m³(增长21.7%),那么2021年为4140m³(增长47.8%)。

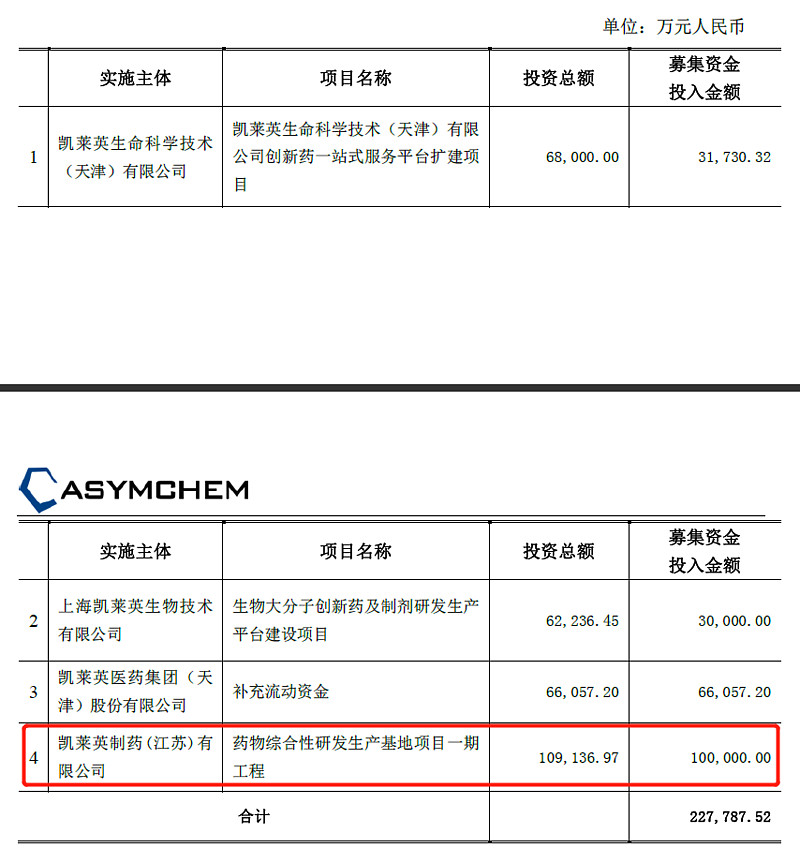

关于产能释放,公司的定增项目有一个变更,就是原来打算配合上海生物大分子商业化的产能暂时不够紧迫,改为了小分子的产能,该变更还需要通过董事会的审议

年报里面显示这个定增项目几乎没有投入,致电公司,公司回应是,项目部分是自有资金部分是募投资金,自有资金先行投入,产能也是逐步释放,不是一起建成同时释放。

总的来看,工程都在稳步推进。

三.几个关注的指标与结语

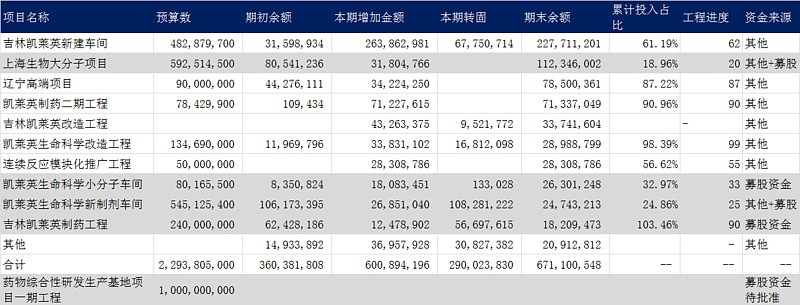

这个表做起来挺累的,wind当中算法和我有一些不一样。

从发展趋势来看,凯莱英各项发展趋势都是很不错的,小分子CDMO仍然还是公司发展的主体,现在公司也在小核酸,ADC上发力,大分子则是先建前期产能,到商业化还需一些时间。

截至2021-4-16收盘公司总市值695亿,对应市盈率96.2倍,如果2021年增长为30-40%,对应2021PE为68.7—74倍,仍然是不便宜。