一边是100多倍pe,一边是3-4倍pe真的有点割裂,以前曾经想过看一下华侨城A,但是@草帽路飞 说这家地产方面披露透明度不好,所以一直没看。雪球这么大火的票,看看吧,就当做是思维训练。

年报内容太多我直接找了一份债券评级报告来看看,看看他是什么妖精

整个评级报告37页,比年报短多了,一起来看看

这个是评级报告放在最前面的一张表格,值得认真端详一番

截至2020-9月总资产4327亿,净资产1036亿,全部债务1437亿(这个应该默认是有息负债),净资产收益率(2019年15.1%)。资产负债率76.07%,非常高,当然地产的负债率一般都是非常高的。经营性现金一塌糊涂,不过看2020年年报这个突然改善了,但是以3年期来看,现金流仍然没和净利润相匹配。

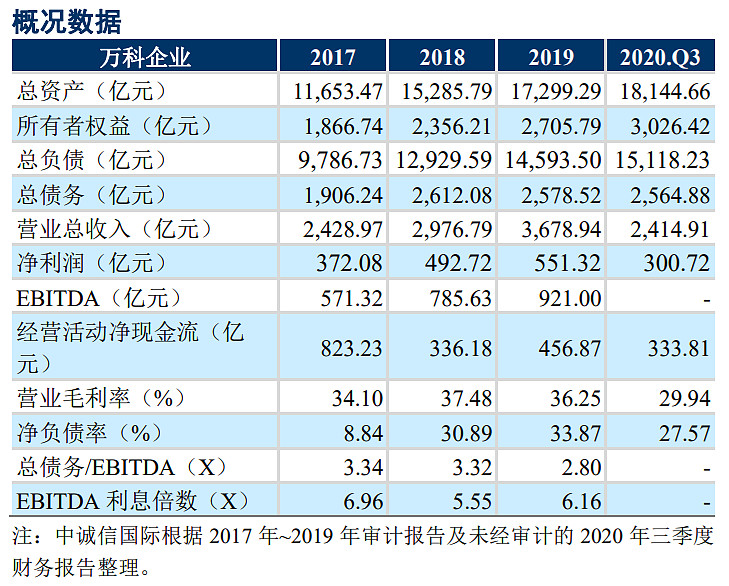

里面有一项全部债务资本化率这个奇怪的东东,于是我打开万科A的债券评级报告,看看有没有这玩意

万科这个资产负债率为1-3026/18144=83.3%,可见万科资产负债率也很高,这还是和行业属性有很大关系。债务/净资产,越低越稳健,万科为2564/3026=84.7%,华侨城A 1436.76/1035=1.388,这部分万科相对稳健,但是万科的资产负债率相对较高,低一些也算是正常。

务资本化又称“债务股权化”、“债务转换”或“债务贴现交易”。指某些发展中国家所欠国外债务转换为国内债务或国内直接投资的事态与过程。是债权国或债权银行为避免债务坏帐,对重债国债务进行调整的一种新兴方式。

这一计划未能从根本上减轻债务负担,但是,它为今后债务危机的解决提供了重要的思路。在此基础上后来出现的债务回购、债务--股本互换等。

华侨城这个债务资本化率一直走高,2020-9月已经攀升至58.11%。

然后正文开始讲了一堆宏观的东西,可以略过。

其中摘取一张有意思的表格

后面接着介绍了一下段先念,主要是从管委会出来,公司有2.5万职工。

总算来到经营部分情况

2017年旅游收入185亿,2018年196亿,2019年302亿,2020年1-9月205亿,毛利率40-50%,维持得非常不错。

房地产2017年233亿,2018年280亿,2019年291亿,2020年1-9月124亿,表现情况也算可以,而且牛逼的就是房地产的毛利率高的吓人,最低年份也有55%,高的都飙升到71%,这地究竟囤了多少年,或者说拿地成本得有多低啊。

公司对旅游业务的描述

针对旅游的篇幅真是太少了。

还有一块酒店业务,无聊也看看数据吧

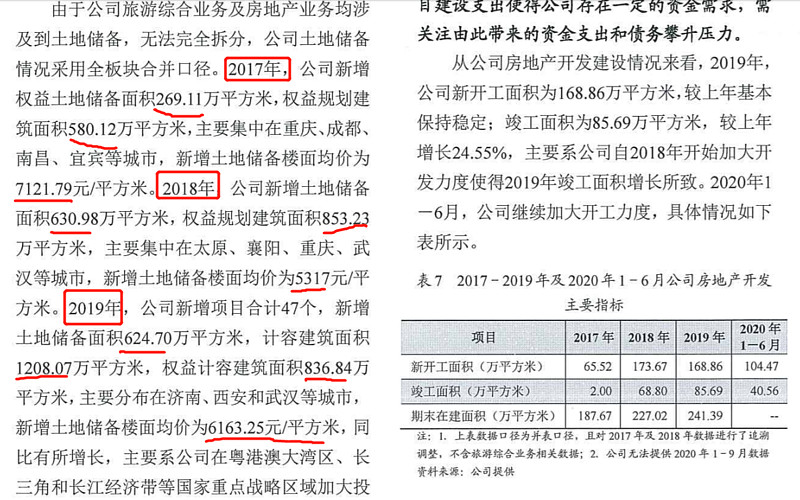

再往下就是地产的东西,内容相对较多,真不喜欢文字,更先换表格,摘录几个表格看看

主要项目一览表

最后看一下债务情况吧

现金情况

总体感觉,旅游按道理发展不错,但是描述的篇幅不多,地产毛利率非常好,耗费很多现金,现金流不太好,便宜倒是真便宜。旅游还有增长空间吗?地产的现金流能撑住吗?这两块你该怎么估值,资产负债表部分,我感觉买了的人,要认真仔细再审视一下,如果欢乐谷开的太猛,地产拿地多了,后面经营难度会大很多。总体感觉,商业模式一般,价格具有一定吸引力,大概率是烟蒂了。