大家可能都知道大名鼎鼎的茅台,好酒咱买不起,但是我发现自己真的没有认认真真读一下他的年报,今天我们就一起阅读一下。

中间插播一条广告 $敏行阿杏一号基金(P000815)$ 高位的时候我真有些担心,现在大幅调整后,有平台整理的意思,对于中长期资金是相对不错的时机(每周三2点半之前可打款购买)。

正好和自己买入股票的三个时机相吻合:

1.熊市。熊市遍地黄金,投资者的朋友。比如2008年年底2019年初,2018年底2019年初

2.黑天鹅。甄别是王子,还是青蛙,是短时间的落难,还是长时间的衰落。

3.阶段性的回调。与基本面无关的回调,细分行业下跌20-30%,个股下跌40-50%,其中一般也会蕴藏中不错的投资机会。

回到正题,那么对于茅台个人觉得关心的几个问题:

Q1:经营情况究竟如何了,收入和净利润情况?

Q2:量价齐升,还是量平价升,价升是调结构(年份酒等高货值卖得更多),还是直销比例增加了?

Q3:公司未来增长的动力在哪?多久没提价了,今年会不会提价?量的方面,产能建设机会如何?

一.茅台主要财务数据

年报原文链接:

其他的年度的链接,可以到巨潮资讯网得到

公告分类选择年报即可。

不得不说茅台的年报简单、易懂,确实适合投资小白入手。

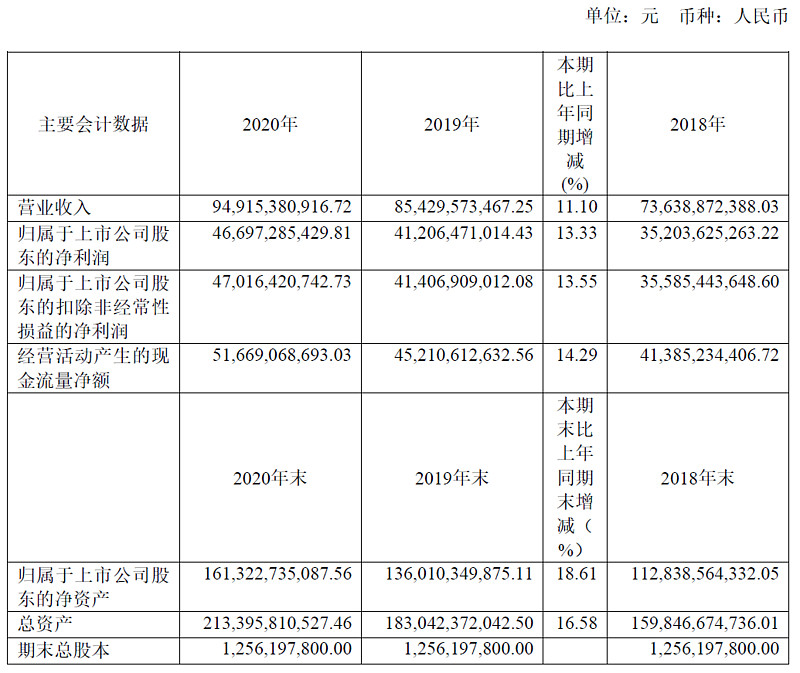

这是我们最先看到一个标,上面是利润表和现金流量表重要数据,下面是资产负债表的部分,都是三年的数据。

利润表/现金流量表:收入2018年736.4亿,2019年854.3亿,2020年949.2亿,年复合增长13.5%。归母净利2018年352亿(净利率47.8%),2019年412亿,2020年467亿(净利率49.2%)。经现连续三年都是大于净利润,含金量十足。

资产负债表:净资产2018年1128亿,2019年1360亿,2020年1613亿,年复合增长19.6%,干得还是蛮漂亮的。根据总资产可以算出资产负债率(未考虑少数股东权益的影响),2020年为24.4%,比例不大。

巴菲特非常喜欢关注的一个指标ROE,也就是净资产收益率,2018年34.46%,2019年33。09%,2020年31.41%,高于30%的ROE是一个非常优秀的数值了,大A能维持的没有多少家。

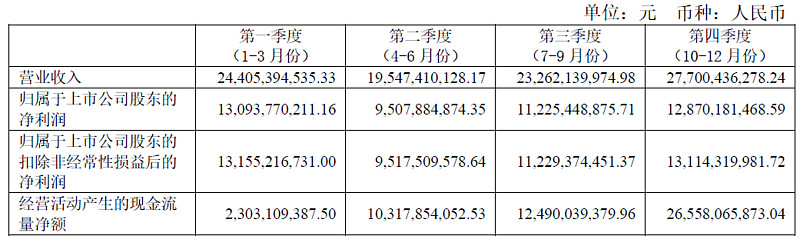

分季度情况

收入端看,四季度居然销售得最好,按照我的理解一般都是一季度会最好,单季收入是不是创出了历史新高。

利润端,一季度还是最高的,二季度最低。

看了这些我们会有一些基本的印象,那么更多的直观的信息,我们再往下看,比如想知道茅台一瓶卖了多少钱,卖了多少吨,系列酒呢,情况如何,这样数值会更没有违和感。

二.茅台经营情况分析

对于毛利率分析,个人总感觉没有什么感觉,喜欢换算成为自己更容易接受的单位,500g也就是1斤卖多少钱,里面成本构成如何。然后我整理一下这张表格

2015年公司系列酒和茅台酒的销售吨数未单列,所以表格中有缺损。

我们一起来看看这个密密麻麻的表格

1.整体单价。

2015年售价比较高,均价为593.3元,单瓶净利也比较高位281.7元,后面的2016年、2017年单价都出现回落,单瓶净利下滑到了225左右。2018年开始提价,单瓶净利开始恢复,2020年达到了364.5元。值得注意的是,这里面的单价里面是含有系列酒和茅台酒2种,从已有的数据来看,其实系列酒和茅台酒价格都是逐年上升的,表中显示的价格下滑,是因为系列酒占比增加 。

2.销售量。

茅台酒销售瓶数从2016年的4583.5万瓶增长到2020年的6862.5万瓶,年复合为10.6%。系列酒从2016年的2805万瓶增长到2020年的5949万瓶,年复合20.7%。系列酒的销售量增速明显高于茅台酒,是不是因为搭售的原因?

3.提价幅度。

茅台酒单价从2016年的801元提升至2020年的1236.6,年复合提价幅度为11.45%。

系列酒单价从2016年的75.8提升至2020年的168,年复合提价幅度为22.0%。

这么来看系列酒无论是销售数量增速,还是提价幅度都明显比茅台酒要快,2个一叠加那么差距就更大了。当然我同事也要想到,系列酒很大程度沾了茅台的光,茅台系列酒,怎么也比杂牌有面子吧,还有随茅台的搭售。

三.茅台酒产量、销量产能

2015年及以前披露的数据不全,所以只能从2016年开始入手,见下图

看完之后,这个表其实挺有意思的,茅台酒的产能,年年都是固定在10月释放产能,是不是和茅台的工艺息息相关,2016年释放了1232吨,2017年释放了3360吨,2018年释放了4032吨,2019年释放了1120吨,2020年释放了4032吨。

系列酒释放好像都是11月份,这个产能释放更容易,主要是担心终端消化的问题。

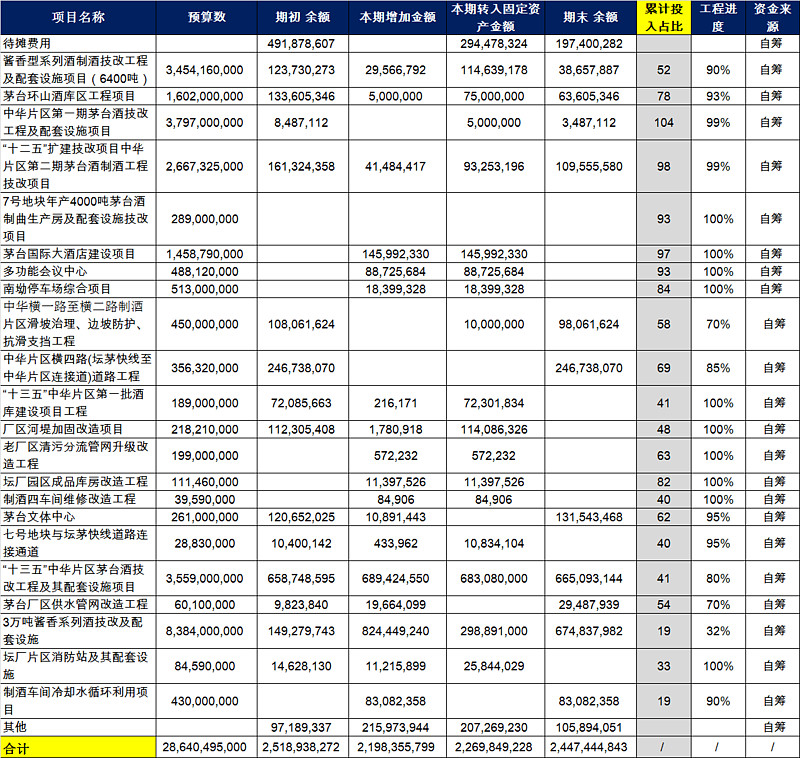

来看下在建工程情况

在建工程预算286亿,其中我们来看几个大项目:

——一个是3万吨酱香型系列酒改造项目,预算83.8亿进度32%,投入占比19%。

——中华片区一期38亿,进度99%基本已经完成投入104%,十三五中华片区35.6亿,这个是二期吗?进度80%,投入占比41%。十二五中华片区26.7亿进度已经完成。

——6400吨酱香型系列酒改造34.5亿进度90%,投入占比92%,产能应该快释放了。

——茅台环山酒库工程预算16亿,进度93%,投入78%,这个也算正事。

——4000吨茅台制曲工程规模不大,也快完成。

——茅台国际大酒店14.6亿,已经完成,是不是树立茅台高大上的形象?

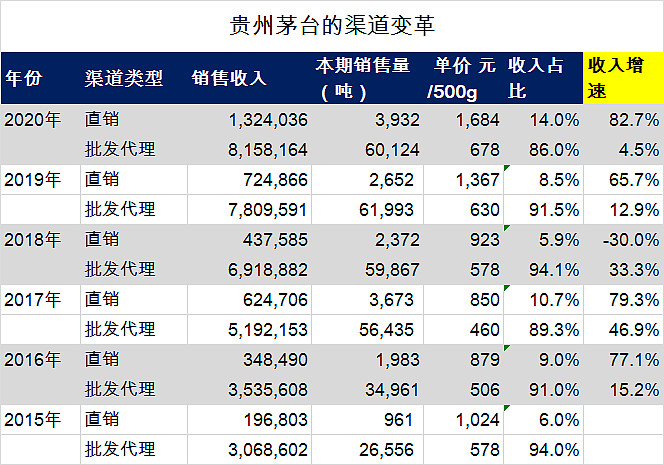

四.销售渠道的变革

终端售价和出厂价差距一倍以上,一直被大家所诟病,我们再来看看这方面的数据

1.销售收入。收入占比,2015年直销占比6%,2020年直销占比14%,市占率提高一倍多一点。可以看出除了2018年外,其余年份直销的销售收入都是超高速的在增长。

2.销售单价。经销商的最低价的年份为2017年460元,直销价最低也是2017年为850元。2020年直销价1684元,经销商678元。经销商这日子过得真心不错。

3.销售量。经销商2015年是26556吨,直销是961吨,经销商是直销的27.6倍。到了2020年经销商是60124吨,直销是3932吨,经销商是直销的15.3倍。

直销渠道逐步铺开是公司未来发展的方向。

五.估值及其他

正在写的时候价格2019元,2.54万元市值,2020年净利润467亿,2020年估值约为54.倍市盈率。

公司经营计划“一是营业总收入较上年度增长10.5%左右;二是完成基本建设投资68.21亿元”。假如今年净利润增长15%(纯拍脑袋),对应47倍。

@中国资本市场 @风无雅 @闲来一坐s话投资 个人对白酒了解知道得很少,纯从年报角度来看,望几位白酒爱好者指正,也可以给我们带来一些关于茅台更多的信息。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ 山西汾酒 ST舍得 酒鬼酒 泸州老窖

我们的目标:让投资变得更简单,让生活变得更美好!

——范建平(敏行一号基金经理)