一.概述

司太立主要从事对比剂(又叫造影剂)行业,就是平时我们检查身体时,为了更清楚显示各种器官的标志物,特别提醒的是做X光时平扫这些是不需要对比剂的。

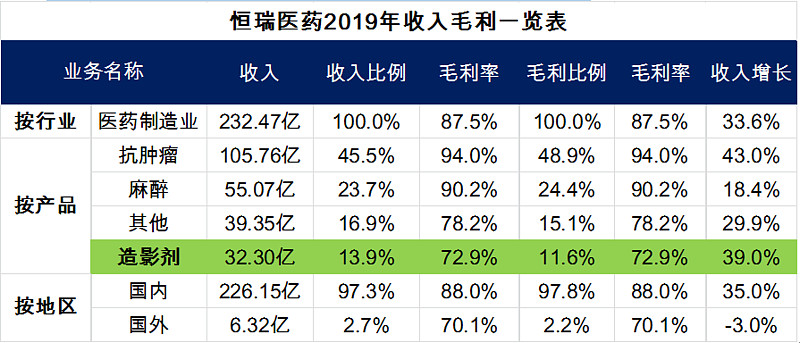

我们看恒瑞的时候可以看到他的收入构成是这样的。

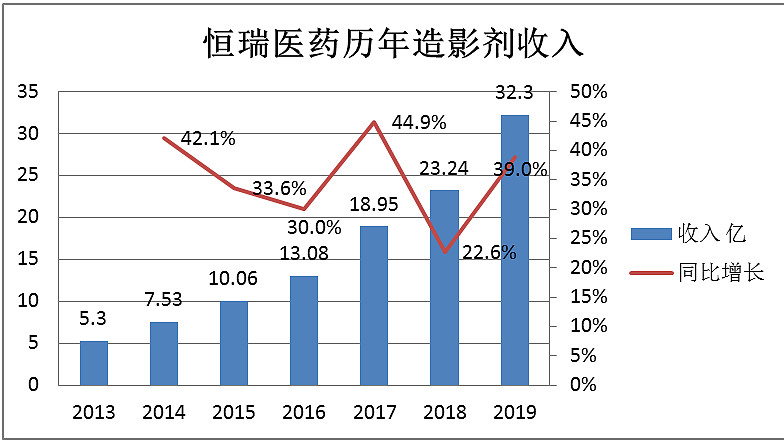

也就是恒瑞的三大赛道,肿瘤、麻醉、造影剂中的造影剂。2019年恒瑞的造影剂收入为32.3亿,增速为39%,仅次于肿瘤的43%,侧面说明这个细分还是很不错的。历史数据如下:

二.行业分析

2.1行业壁垒

关于造影剂的壁垒,卖方报告里面是这样描述的“由于造影剂需直接注入血液或体腔(且需要高压注射),对其产品的化学毒性以及粘稠度等理化性质高度敏感,否则将引起人体不良反应(如发热、脸红、呕吐等),故对安全性、有效性要求较高;造影剂原料药生产对纯化工艺精度要求高、纯化设备投入大,因此具有较高的技术壁垒。”

传统古老,集中度高

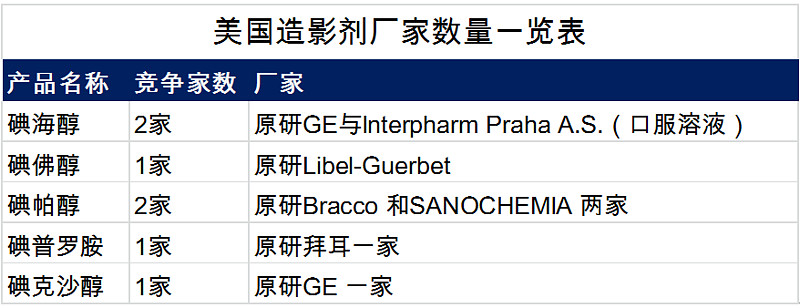

由于美国重诊断,中国重治疗,所以美国的在造影剂市场占比比较大(占全球38%)。

造影剂是一个很传统的行业,现在广泛的使用,不过原研集中度非常的高。个人猜测一体化加之原料药壁垒高,虽然大多早已过保护期,绝大多数份额仍然集中在原研手中。

2018年全球碘造影剂原研占比75%,国内原研占比逐年下降,2012年为67%,到了2019年是44%。

2.2 国内外市场空间与增速

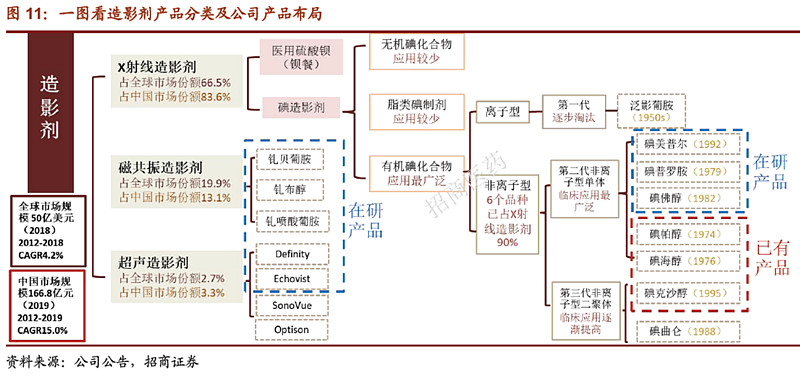

这张图来自招商证券,图不错

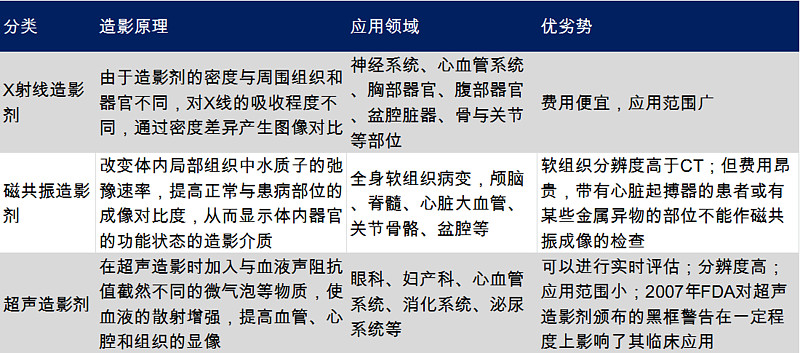

造影剂分为三大类,X射线造影剂、磁共振造影剂和超声造影剂。

X射线造影剂分为医用硫酸钡(钡餐)和碘造影剂两小类。其中碘造影剂又有三种分类,无机碘化合物(应用少)、脂类碘制剂(应用少)、有机碘化合物(应用最广泛)。其中非离子型的6个品种占比有90%。

核磁共振造影剂主要是三种钆(gá)贝葡胺、钆布醇和钆喷酸葡胺。

超声造影剂有四种,占比不大,里面还全都是英文的东西,先不管了。

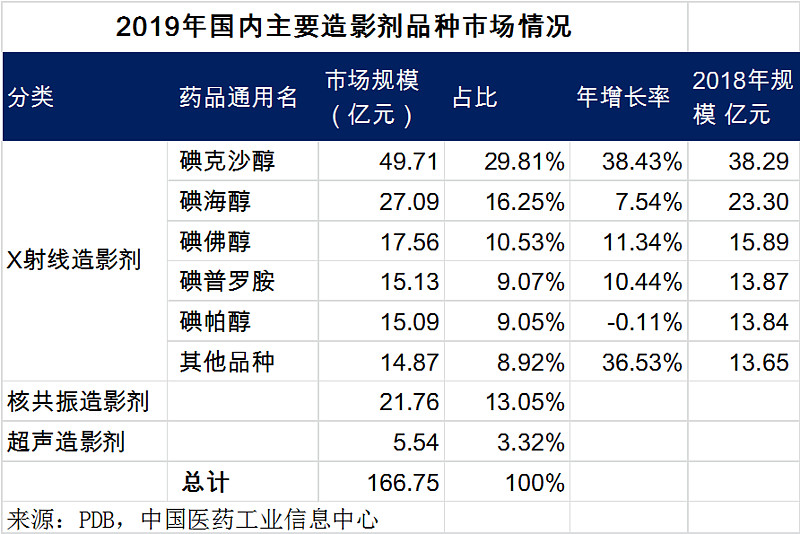

来看看国内具体销售情况

可以看出X射线造影剂占主导,其中碘克沙醇金额最大,增速最快,碘海醇、碘佛醇、碘普罗胺增速为10%上下,碘帕醇略有下降。核共振和超声造影剂的其他品种由于基数小,增速还是很不错的,X射线造影剂整体增速为19.63%。

根据中国医药工业信息中心预计,到2022年国内造影剂市场有望突破270亿元。

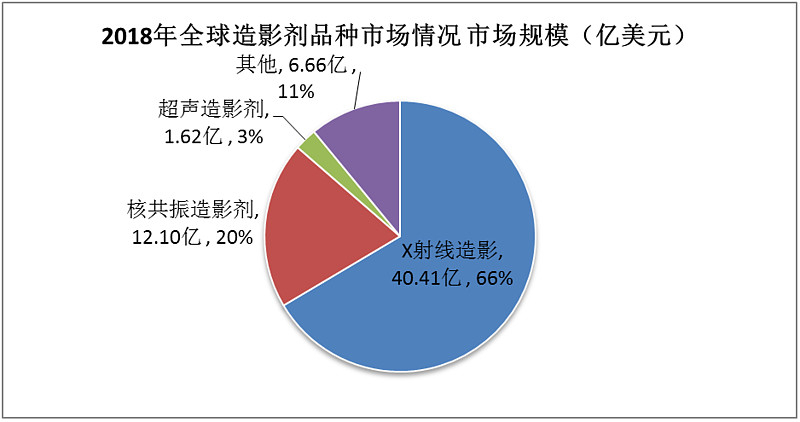

国际市场情况,如下图,全球60亿刀的市场。

三.司太立产品情况

3.1 原料药

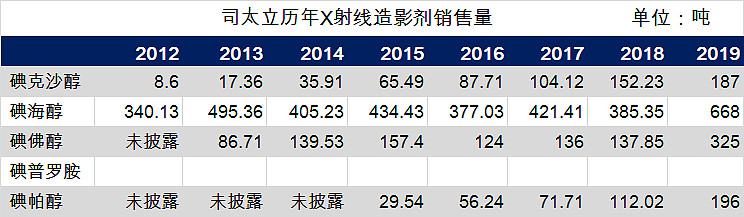

先来简单看一下销售量情况

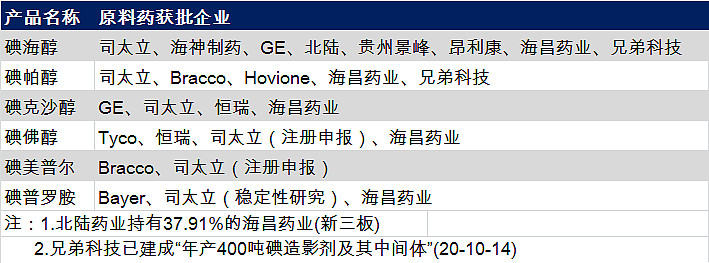

原料药批文情况,摘自卖方报告,感觉不是特别准,将就看吧

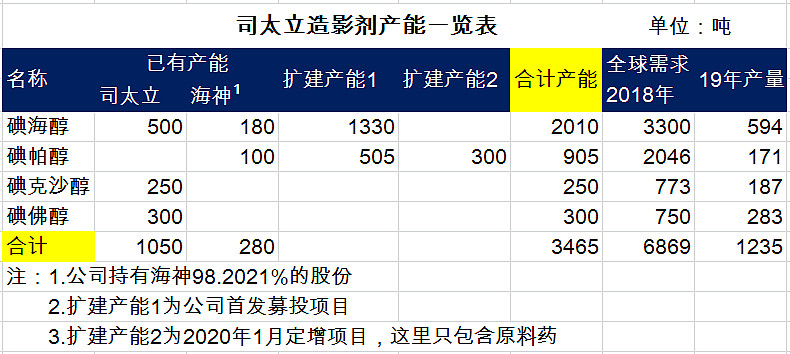

司太立原料药产能如下表

按照19年的数据,公司原料药全球占比(含海神)约为16%,未来如果需求按照6869X1.7=1.1677万吨,公司占比约为29.7%。达到的可能性非常大。

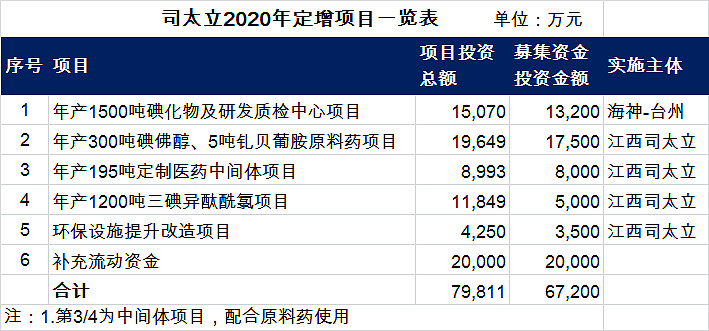

看看2020年定增的项目

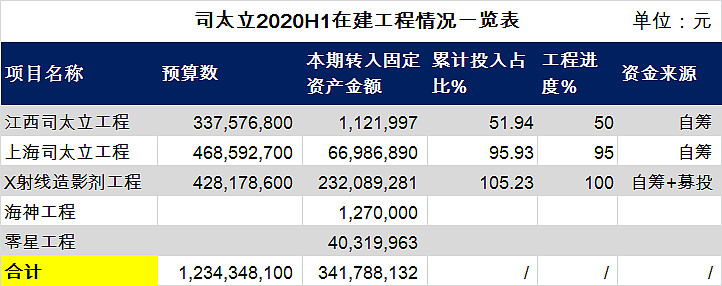

根据2020H1的在建工程

按此简单推算,江西的项目只完成了一半,其他的首发和上海的制剂项目已经完成。

附一张北陆配套海昌制药的产能情况,北陆真的是捧着金饭碗要饭,还得加油啊!

摘自:众研会北陆药业研报

3.2 制剂

恒瑞在碘克沙醇上一家独大,今年和司太立合作,主要是帮司太立卖制剂(主要是碘海醇和碘帕醇)。2019年上海司太立(制剂)亏损5600万,后面制剂通过恒瑞助力,和集采助力,应该很快会扭亏,来看一下卖方总结的制剂批文情况。核磁共振部分造影剂感觉先不用看了,毕竟占比太小,超声占比就更小了。

不少厂家不愿意去做一致性评价。

四.盈利预测与结语

4.1 盈利预测

对于司太立的盈利预测直接参照股权激励

4.2 结语

司太立的逻辑其实蛮清晰的,原料药放量,海神主打国外,司太立主打国内,产能是原来的3倍左右。制剂依赖恒瑞销售和集采,从0到1。感觉是一个非常值得重点关注的标的。

五.风险提示

司太立被大家所诟病的主要还是财务够激进,二股东这个不太配合老师对融资头反对票,希望这个家伙早点卖光。司太立现在有息负债(截至2020-9-30),短期借款10.08亿,长期借款9.07亿,合计为19.1亿,手中现金8.61亿,这个还是因为定增所得的。不过现在就差江西司太立的项目的资本支出,后面财务压力有望减轻。

另外一个因素就是集采降价幅度,个人感觉上海司太立只要盈利就可以多出来最少5-6000万的利润,赚一点都是好事,但是再亏钱可能比较小了。

最最关键以后别再爆炸停产司太立老哥,安全第一位。

之前写过一个2019年年报点评,也可以作为延伸阅读。

司太立2019年年报点评