小而美之健帆生物投资逻辑梳理

原创 吉普赛007 敏行投资 2019-10-22

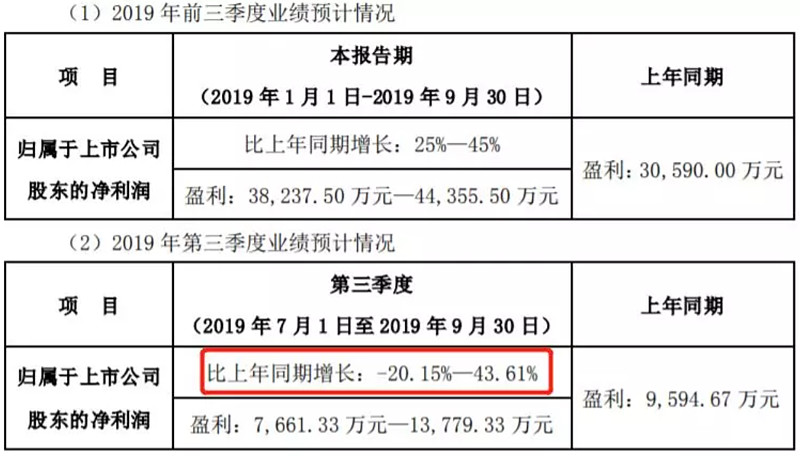

1.业绩预告带来的跌停

好了,大家第一眼看到可能就是有-20%。好吧,估值这么高,业绩还有可能负增长,逻辑和估值双杀?如果单看前三季度这个预告还ok了,但是第三季度这个就让人吃不消,下限是-20%,上限是44%。

我翻看了本公众号曾写过好几篇关于个股跌停的。除了天能暂时还未走出下跌的颓势,而我武和欧普康视都已经是让你高攀不起的感觉。

简评:

这个业绩预告除了范围框得大了点,也没什么好多说的,非常不错的业绩。哪有公司业绩完全呈固定25-30%左右增长的,除非平滑或者造假。

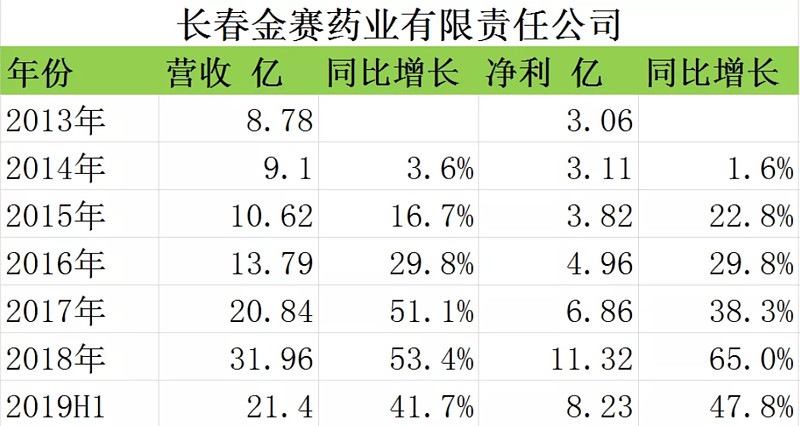

只要你核心逻辑在,增长很快就会来。看看高价医药股的长春高新(同期涨幅比茅台还大)的核心子公司金赛药业的情况。2014年一样有低速增长期,2015年的增速也是还行的状态,到了2016年开始加速。

2.健帆的业务情况

(1)健帆是干什么的?

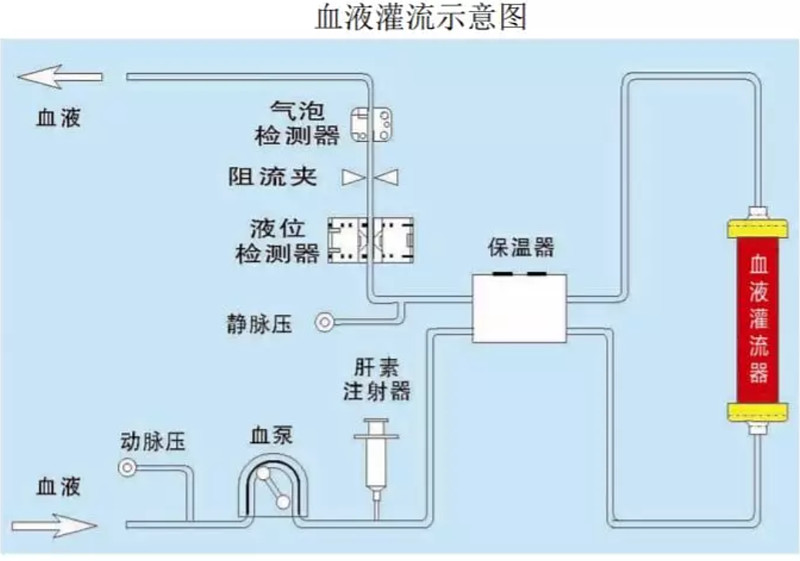

健帆主要是卖一次性血液灌流器。

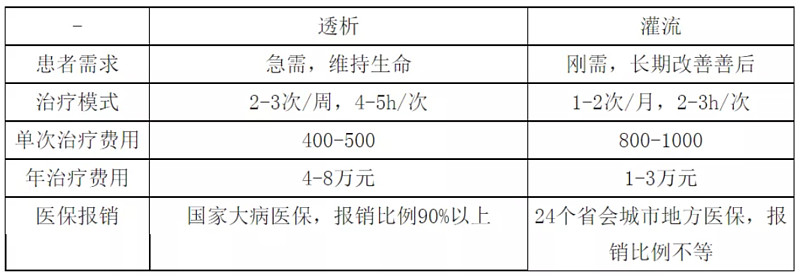

对于尿毒症病人的透析大家应该是比较熟悉,现在透析的方式主要是血透和少部分的腹透。透析的作用主要作用是过滤掉带有毒素的小分子。大分子的过滤则需要通过血液灌流来实现。透析对于尿毒症病人,是维持生命的继续手段,而血液灌流,是为了改善病人由透析引起的高血压和皮肤瘙痒。

资料来源:健帆生物招股书

血液透析和灌流的需求及费用对比

资料来源:2018年我国血液灌流市场规模及发展前景分析

(2)市场和竞争情况如何

2018年血液灌流市场空间为10亿左右。

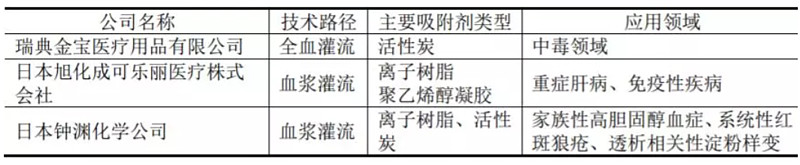

国内竞争厂商有:

1)天津市紫波高科技有限公司(一次性使用 胆红素血浆灌流器);

2) 廊坊市爱尔血液净化器材厂(一次性使用 炭肾、一次性使用树脂吸附柱、一次性使用阴离子树脂血浆吸附柱等);

3)淄博康贝医疗器械有限公司(一次性使用 炭肾、一次性使用树脂灌流器、一次性使用空心纤维血浆分离器等);

4)天津市阳权医疗器械有限公司(一次性血液 灌流器),这家就是被上市公司禾嘉股份看上,后来放弃的那一家;

5)佛山市博新生物科技有限公司(一次性使用血液灌流器、一次性使用胆红素吸附柱)。

国外的竞争厂商有:

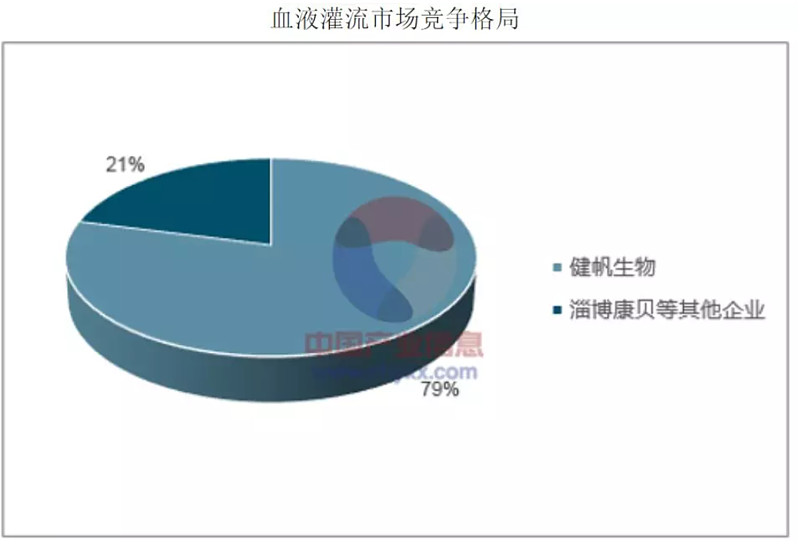

竞争格局

健帆的一次性灌流器基本占据80%的市场空间,吊打其他厂商。

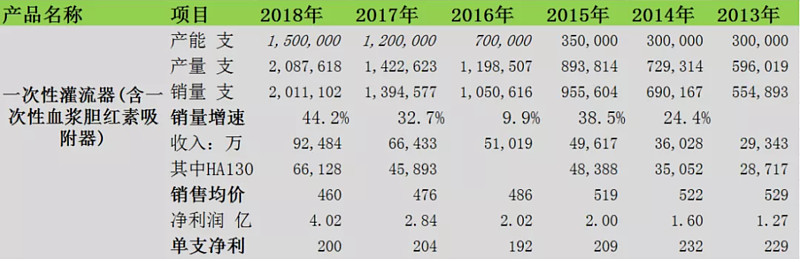

(3)公司经营业绩

说明:

1.由于其他数据业务贡献净利润少,都算在灌流器上

2.销售均价和不考虑血浆胆红素高价的影响(2600+/支),折算产能时按5倍灌流器考虑。

3.募投项目生产基地扩建新建产能96万支(74万+3.75*5),灌流机原300台,新增240台。

扩建二期117万(93.2万+4.8*5),灌流机302台。

扩建项目和扩建二期,合计增加产能:灌流器213万只,灌流机542台。

4.2016-2018年产能为拍脑袋的数据,采用斜体表示。

5.按照上市时公司公告的产能利用率,可高达200%,供应应该不成问题。

3.灌流器峰值测算

(1)招股书的里面的测算

简评:这个应该是都打得比较满的预期了。现在公司主要销售仍然在尿毒症领域,未来这块空间到35-40亿应该还是比较合理的数据。公司的胆红素吸附器已经炸推广,量级还很小。

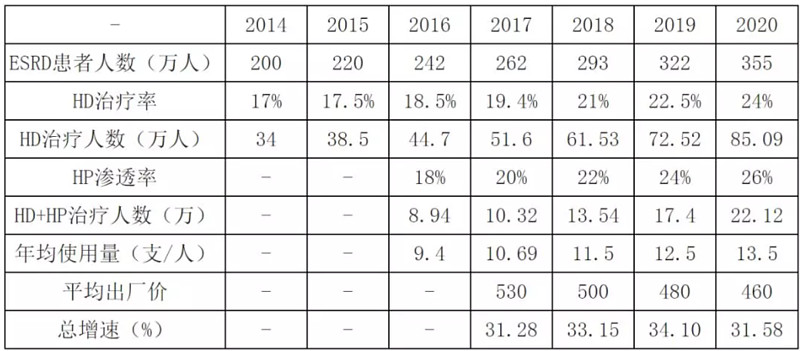

(2)《2018年我国血液灌流市场规模及发展前景分析》的测算

血灌产品未来增速测算

说明:

1.ESRD为尿毒症患者,HD为透析,HP为血液灌流

2.根据此计算近几年血液灌流行业维持30%左右的增速。

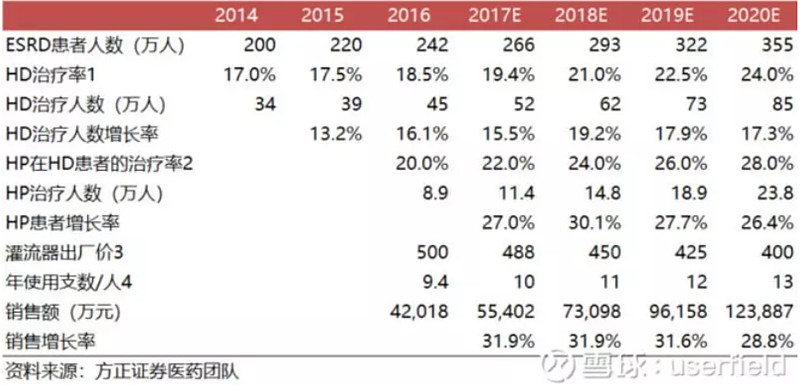

方正证券据此方法调整后计算的表格

小结:按照以上测算办法,一次性灌流器增长的主要动力来自2个方面

1.渗透率的提高,由于患者生存期都得使用,没有更好的治疗方法之前,渗透率一定会提高。

2.使用频次的提高,现在平均使用的频次基本为1个月1次,医生建议1个月2次,甚至一个月4次。

除了这两个比较确定的方面,还有的增量就是适应症的拓展,招股书的预测都有,现在主要在拓展在重型肝病的领域。

4.结语

健帆生物属于典型的小而美行业,公司竞争力强,行业壁垒高,市场天花板高,业务单一纯正,属于个人比较喜欢的类型。

现在公司市值302亿,假如2019年净利润增30%,约为5.2亿(Q4季度1.1亿),对应PE为58倍,处于略高的位置,希望这次调整中,能给到一个比较好的价位。

健帆生物一些资料

原创 吉普赛007 敏行投资 2019-10-24

1.股权激励

2019 年 1 月发布股票期权激励计划:拟向 91 名中层管理人员、核心骨干授予 330 万份股票期权,约占公司股本总额的 0.79%,股票期权行权价格为 42.69 元/股;业绩考核要求以 2018 年营业收入(10.17亿)为基数,2019 年-2021 年收入增长率分别不低于 30%(13.22亿)、65%(16.78亿)、110%(21.36亿)。

简评:这个收入增速年复合为28%,非常良心的股权激励。

2.产能建设情况

(1)募投项目

资料来源:2019年半年报

注:

1.扩建一期新增产能一次性灌流器96万支(74万+3.75*5),新增灌流机240台。

2.扩建二期新增一次性灌流器产能117万(93.2万+4.8*5),灌流机302台。

3.合计新增折合一次性灌流器213万只,灌流机542台。

4.原产能一次性灌流器35万,灌流机300台

(2)股权项目

小结:一期扩建项目投入1.3亿,19年上半年净利润有2.1亿,这净利润回报率高达300%。珠海的项目投资3亿,湖北黄冈的项目投资2.5亿,天津的项目未披露投资金额,这些项目投产后,产能将能扩充好多。按照上面推测,产能估计有250万左右,明年珠海的新项目和湖北黄冈的项目差不多投产了。

3.今天调研的情况

叫朋友帮忙代问的问题

产能情况:

珠海、天津、黄冈三个基地在建。三个生产基地预计明年下半年投产。

投产比1比3(比如投入1个亿,年产生营收3个亿)。

医院拓展情况:

4000个医院,每个20万 。今年策略改变聚焦深挖,今年2000家临床推广。肾科渗透率20% ,肝科10%。

经济欠发达地区推广难度大。对于三季报是公司有自己的节奏,市场之前预期太高了。业绩后面估计不会太快增长,主要靠销售情况。协同效应初期还没发挥。

集采:

比进口产品便宜太多,国产的其它家量很小,效果上有差异,预计降价空间比较有限。

国际化:

刚起步。

健帆生物政策面摘录及信息更新

原创 吉普赛007 敏行投资 2019-11-02

1. 最新版《血液净化标准操作规程》的征求意见稿于 2019 年 7 月 发布,内容大幅增改关于血液灌流的指导建议,进一步认可血液灌流 对于尿毒症患者的意义与临床价值。 新规程明确提出:每周一次血液灌流器与血液透析器串联治疗 2 小时,可显著提高维持性血液透析患 者血清 iPTH 和β2 微球蛋白的清除率,并改善瘙痒症状。对部分危重场景下血液灌流的治疗意见由“应尽早进行”变为“应立即进行”。现在肾病血液灌流的频次为1月1次左右(公司预估,未做统计),而指南推荐的是1周1次,频次增加后,用量会提升到原来的3-4倍。

2.肝病灌流领域被写进2个肝衰竭的指南。公司的 DPMAS 技术,于 2016 年被写入中华医学会《非生 物型人工肝治疗肝衰竭指南》后,又于 2018 年被写入了中华医学会《肝衰竭 诊治指南》和《肝硬化肝性脑病诊治指南》公司的 DPMAS 技术

公司的DP MAS技术2016年被写入中华医学会《非生物型人工肝治疗肝衰竭指南》。2018年又被写入中华医学会《肝衰竭诊治指南》和《肝硬化肝性病诊治指南》。

3.尿毒症两项重磅多中心RCT 试验(随机对照试验)结果

2018年 由解放军总医院陈香美院士发起并组织全国 37 家临床中心开展了 “HA130 血液灌流器联合血液透析改善维持性血液透析患者生存质量前瞻、随机、对照的多中心临床研究”,该临床研究历时四年。临床研究结果表明:

(1)健帆 HA130 血液灌流器联合血液透析治疗具有良好的安全性。

(2)血液透析患者每周使用一次健帆 HA130 血液灌流治疗具有显著降低透析患者 β2-微球蛋白和 PTH 水平以及改善瘙痒症状的效果,为防治透析并发症建立 了适宜的治疗模式。 (3)研究证实低通量血液透析联合健帆 HA130 血液灌流具有优于高通量血液透析的疗效。

2019年

由上海 交通大学医学院附属新华医院蒋更如教授发起并组织上海 30 家临床中心开展了“血液透析联合血液灌流治疗对维持性血透患者生存率影响的多中心、 开放、随机、平行对照研究”,该临床研究历时五年。临床研究结果表明:

(1) 进一步证实血液透析联合血液灌流治疗长期安全性;

(2)进一步证实血液透 析联合血液灌流治疗降低维持性血液透析患者血 iPTH(即“全段甲状旁腺 素”)、β2-MG(即“β2 微球蛋白”)水平;

(3)进一步证实血液透析联合血液灌流治疗提高维持性血液透析患者生活质量;

(4)首次证实血液透析联合血液灌流治疗降低维持性血液透析患者心血管事件; (5)首次证实血液透 析联合血液灌流治疗降低维持性血液透析患者全因死亡和心血管死亡。

RCT 的战略价值首先是国内推广疗程化,有助于提升治疗频率, 致力 5 年后达到治疗尿毒症 50%渗透率;其次是海外推广,结合发达国家并 发症严重和发展中国家医疗技术落后的特点,拓展海外市场,

4.肝病、脓毒症RCT临床开展

由李兰娟院士牵 头的肝病 DPMAS 多中心 RCT 研究已在规划中。 2019年9月,全球脓毒症多中心临床研究(OuTCASt )启动会在柏林城市立方会展中心顺利召开,本研究的发起者为德国亚琛大学医院 ICU 负责人 Alexander Kersten 教授,预计此研究将为血液灌流在重症领域的应用提供重 要循证医学证据,进一步指导海内外临床实践。5.经营信息的摘录

(1)肝病 2018年公司主要肝病产品 BS330 血液灌流器收入约为 4478 万元,同 比增长 74.19%,估计肝病另一产品 HA330-II 销售收入也在 4000 万元。 2019年前三季度预计肝病板块收入增速为50%左右,预计为1亿左右。 截至19H1 肝病覆盖医院500多家。

(2)肾病 截至19H1 肾病覆盖医院4000家医院或医疗中心。

6.结语

肾病领域继续快跑,肝病增速会更快些,脓毒症方面通过临床继续打开市场。

旧文重发!