阅读是人类进步的阶梯。——题记

很早之前就像看看$司太立(SH603520)$ 如何,就着2019年报一起来看看

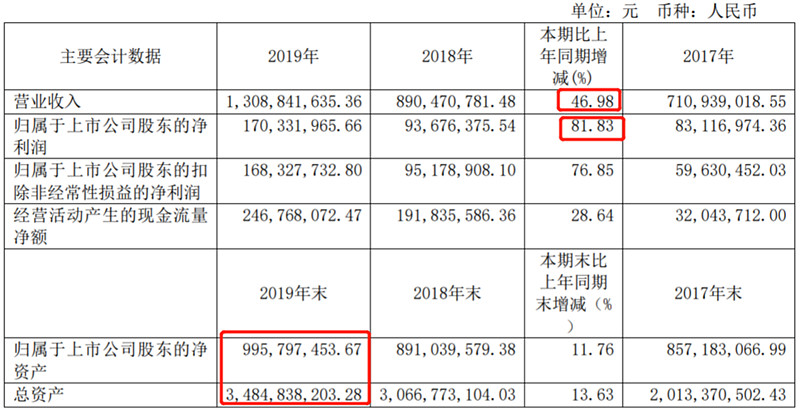

一.主要财务数据

(1)营收与净利

从上表可以看出,营收从2017年7.11亿增长到2019年的13.09亿,年复合为35.7%,今年增速为47%。净利润从2017年8312万增长到2019年1.7亿,年复合增速为36.6%,今年增速为81.8%。简单推测,今年毛利率是有所提升的。

(2)资产与负债

然后看到主表中的总资产和净资产,可以看出2019年总资产34.8亿,归母净资产为近10亿,可见公司负债率非常的高,不考虑少数股东权益负债率高达70%。后面到财务负债表再展开分析。

(3)净利润含金量

2017-2019三年的净利润依次8312万,9368万,1.7亿,之和为3.468亿;2017-2019三年经现依次为3204万,1.92亿,2.47亿,之和为4.71亿。

2017-2019三年经现比净利润为1.36,很好!

二.业务概述

(1)公司业务概述

公司主要从事医药特色原料药生产,主营产品为非离子型碘造影剂及喹诺酮类抗菌药等药物的原料药及中间体的研发与生产。公司碘造影剂原料药主要产品为碘海醇、碘帕醇、碘克沙醇等;喹诺酮类主要产品为左氧氟沙星、盐酸左氧氟沙星等。截至报告期末,公司与国内主要生产碘造影剂制剂厂家如恒瑞医药、北陆药业、扬子江药业及国外仿制药企业如日本富士等均建立合作关系。

(2)行业情况摘录

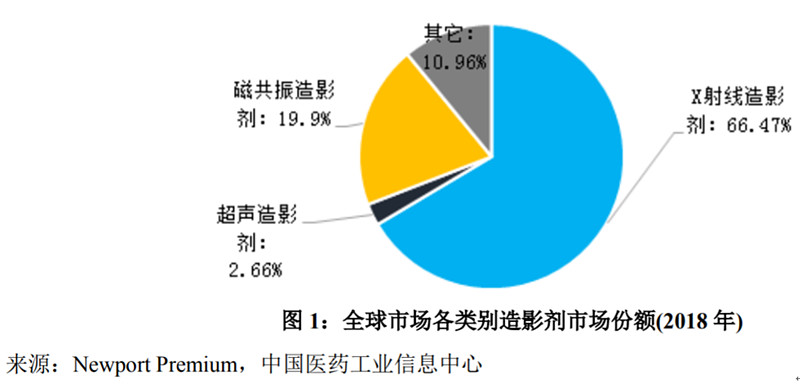

——全球情况

根据 Newport Premium 数据显示,截至 2018 年,全球造影剂市场规模为 60.8 亿美元,其中 X 射线造影剂占据全球造影剂市场的主体。(全球市场61亿刀)

从具体的地区分布来看,美国约占全球造影剂市场总值的 37.63%,欧洲约占全球造影剂市场总值的 28.80%。

碘海醇市场规模遥遥领先,接着是碘帕醇和碘克沙醇,碘普罗胺、碘佛醇和碘美普尔的市场规模则较为接近。6 个品种均为非离子型有机碘化合物,市场份额占 X 射线造影剂全球市场总额趋近于 90%。

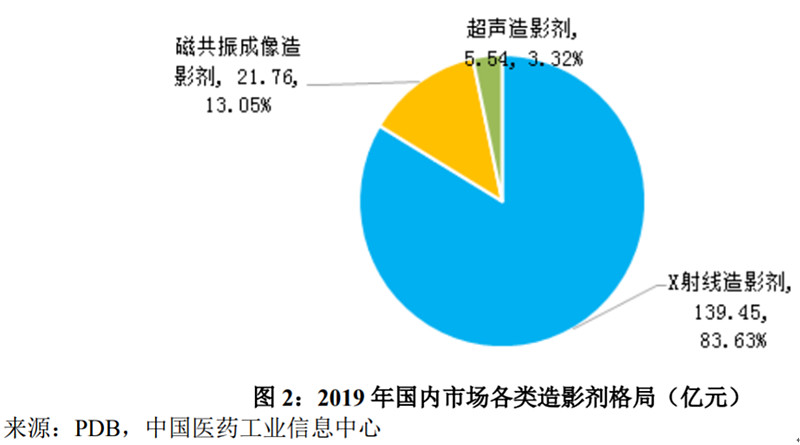

——国内情况

据中国医药工业信息中心的数据显示,2019年全国造影剂市场为166.75亿,其中X射线造影剂139.45亿元,约占的 83.63%;磁共振造影剂21.76 亿元,约占市场的 13.05%;超声造影剂为 5.54 亿元,约占市场的 3.32%。

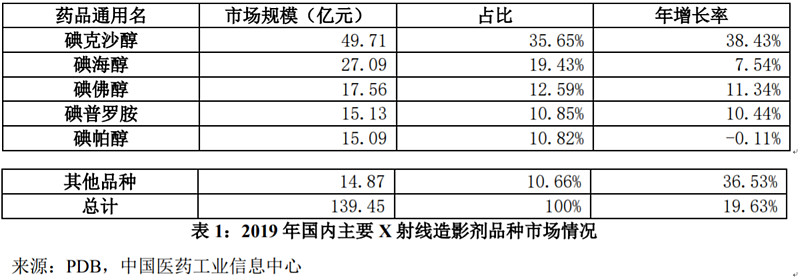

目前国内 X 射线造影剂主要生产/进口为恒瑞医药、GE Healthcare、Bracco、Bayer、扬子江药业、北陆药业等,其中前三者占比了国内市场绝大部分比重。在产品方面,目前国内主要应用 的 X 射线造影剂产品为碘克沙醇、碘海醇、碘帕醇,其中近年来碘克沙醇的增长较为明显。

根据中国医药工业信息中心预计,到 2022 年国内造影剂市场有望突破 270 亿元。

(3)核心竞争力摘录

——公司碘海醇原料药已获得日本登陆证、欧盟 CEP 认证,碘帕醇原料药已获得日本登陆证、欧盟 CEP 认证和美国 DMF 认证。

——公司目前形成“江西中间体—浙江原料药—上海制剂”产业链布局,目前江西樟树,浙江临海和仙居及上海金山四个生产基地,形成了产业一体化优势。

小结:这部分看完对整个行业有了认知,造影剂全球市场61亿刀,中国市场为170亿左右。厂商相对集中,竞争态势不错。公司现在原料药处于国内龙头地位,有中间体到原料药到制剂的一体化优势。是一个市场不小,竞争态势较好的细分赛道。

三.公司经营情况

根据公司描述营收增长很大程度因为并购台州海神制药,一起来看一下,在P140和P29年搜索到相关内容

2018年11 月公司出资 804,717,950.00 元,收购海神制药公司 94.67%股权(并购时净资产2.73亿,产生5.46亿商誉);

2019 年 10 月 14 日公司324万收购的海神制药 3.5294%的股权,至此公司合计持有海神制药 98.2021%的股权。

然后少不了对赌业绩,摘录如下:

承诺实现的扣除非经常性净利润2018 年3777万(完成3850万),2019年5229万(完成6206万), 2020 年6,742万元。

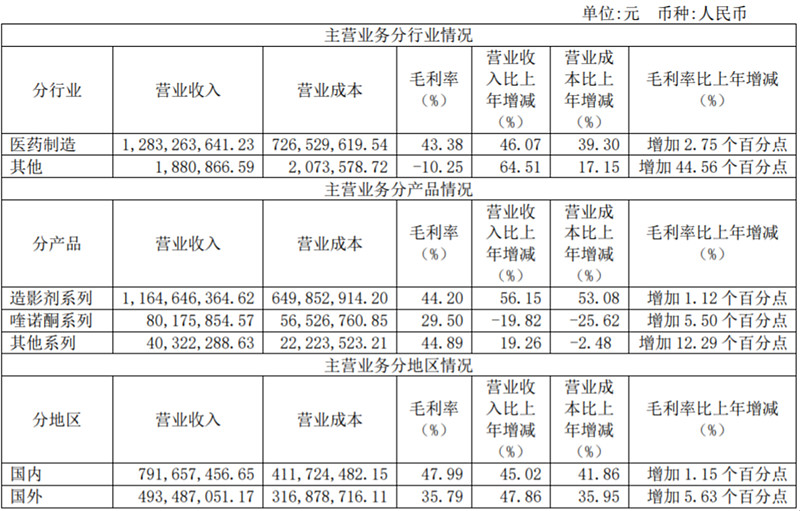

(1)主营业务

从表格可以看出造影剂占公司的绝对大头,12.9亿收入造影剂占了11.6亿。注意到毛利率趋势有提升,整体毛利率提升了2.75%,而造影剂提高了1.12%,和之前净利润增速快于营收相互印证。

公司国外业务毛利率比国内低了12%,不过毛利率提升速度则快了4.5%,未来随着出口量的继续增加,毛利率存在继续提升的可能。

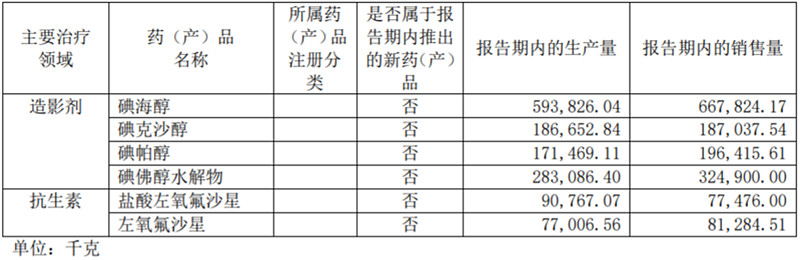

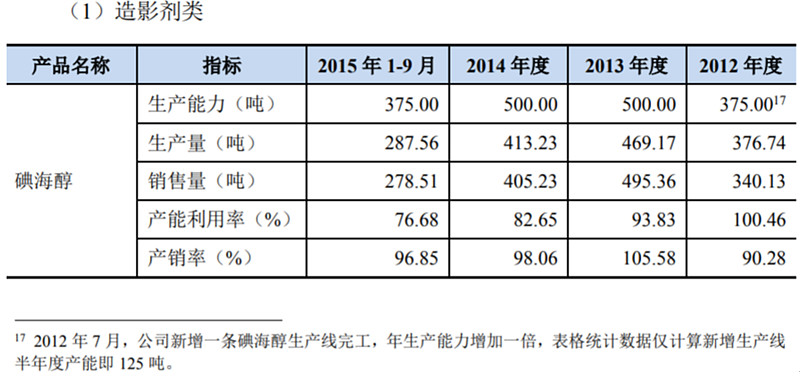

(2)产销情况 P22

从表格可以看出,造影剂的销售量均大于生产量,产销情况较好。抗生素情况则是反过来的。

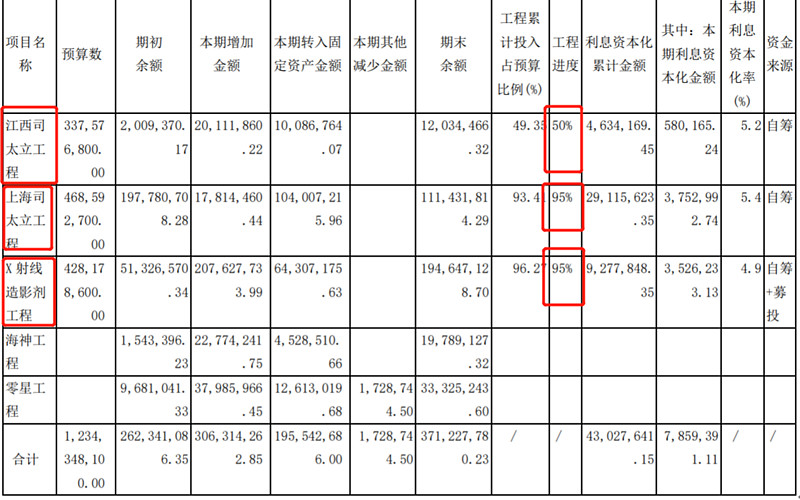

(3)产能建设情况 P136

从这张表可以看出上海司太立和X射线造影工程进度为95%,也就是接近完工(截至2019年12月31日)。这两个工程预算数一个为4.69亿,一个为4.28亿,所有工程预算数为12.34亿,这两个是重中之重了。来看下这两个工程究竟是干啥的,上海司太立项目明显是制剂,再翻翻之前投资公告

先来看第三个项目“X射线造影剂工程”,这个是公司首发上市的项目:

年产 1,330 吨碘海醇和年产 505 吨碘帕醇生产线。

公司原来原料药产能是这样的

然后收购海神制药产能:拥有180 吨碘海醇与 100 吨碘帕醇产能。

产能汇总如下

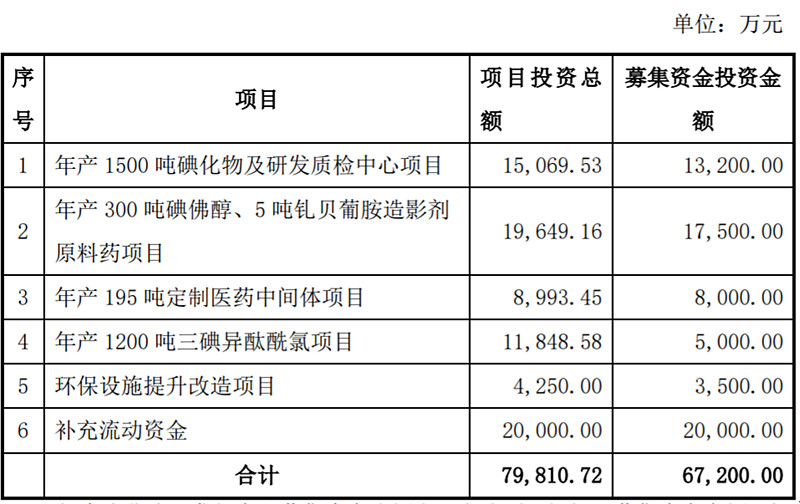

扩建产能2是2020年拟定增项目,具体如下

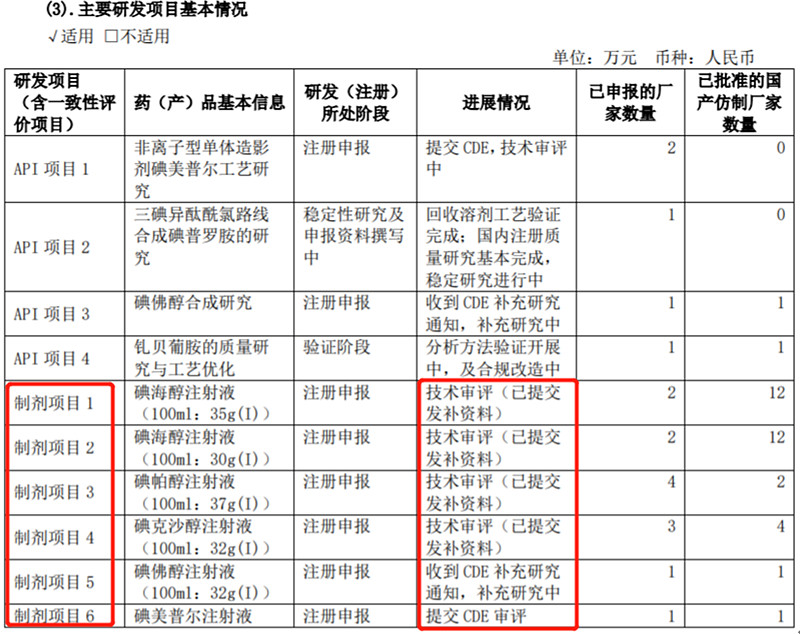

第二个项目是司太立制剂的项目,来简单看下只要研发情况

有此表格可见碘海醇、碘帕醇、碘克沙醇、碘佛醇制剂都处于临门一脚的状态。制剂的这个是从0到1的转变。

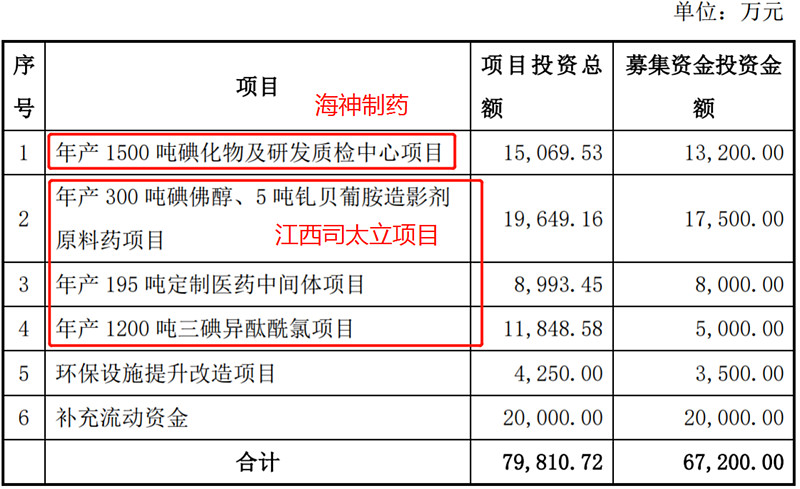

最后来看第一个项目,江西司太立项目,这个没有查到更多的内容,倒是在2020年定增公告中查到

查阅了这么多资料后,总结如下:司太立原料药产能从现在的1330吨增长到未来的3465吨,是19年的2.65倍。制剂从0到1突破,未来形成一体化产能。

四.公司财务分析

司太立现在的情况就是:缺钱、缺钱,非常缺钱!!!!

首发上市募集了3.65亿,后来2次定增都未实施,2020年拟继续定增,上市至今分红1亿多。收购了海神制药,首发的项目接近投产,制剂项目也接近投产,说明公司效率还是很高的,虽然现在财务吃紧。

来简单浏览一下

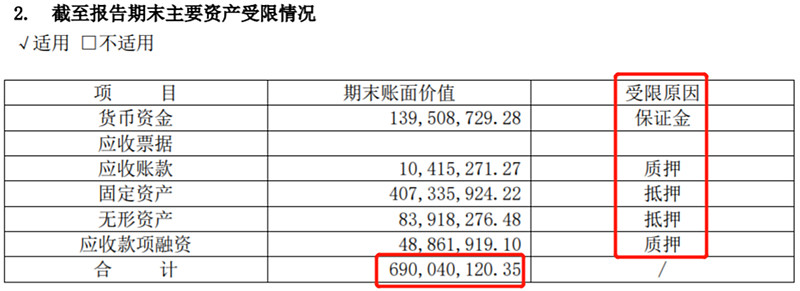

根据合并资产负债表可以看出公司短期借款10.5亿,长期借款8.4亿,合计19亿了。而三个在建工程中还有1.7亿的支出,而公司手上的现金为4.3亿。整个资金链仍然处于偏紧的状态。而且借款中将货币资金作为保证金,应收、固定、无形这些也作为质押和抵押,公司的融资是箭在弦上不得不发。

五.估值与结语

公司收购的海神在19年12月停产三个月,现已复产,这家企业的环保情况仍然需要注意。另外海昌药业的850吨碘海醇产能今年投产,可能会对价格造成一定压力。

现在公司市值101亿,19年净利润1.7亿,19年业绩估值约为59.4倍,价格不便宜。

首发募投原料药项目今年投产,产能逐步释放,达产后达到原产能的2.65倍。制剂从0到1,和几大企业分享国内200亿左右的试剂市场。公司处于一个竞争态势不错,公司原料药处于龙头的地位,未来发展路径清晰。