上海机场一些资料收集 $上海机场(SH600009)$

1.上海机场主要资产

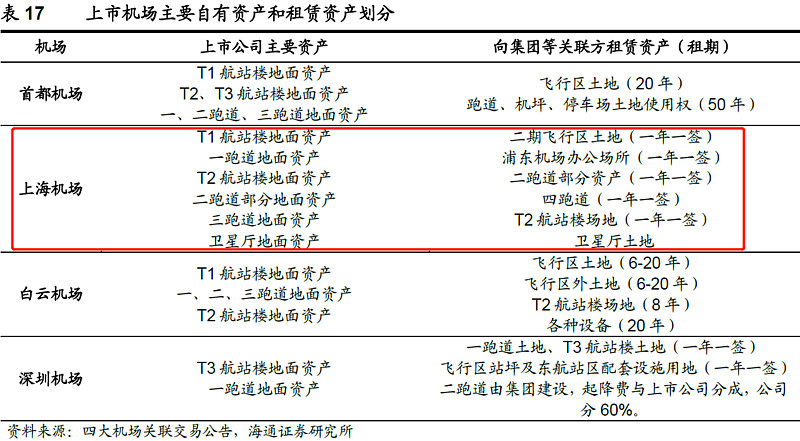

上海机场主要资产是浦东机场,不含集团的虹桥机场。

2.上海机场资产拥有形式

上海机场的土地向集团租赁,地上资产部分归上市公司

3.上海机场营收和净利润构成

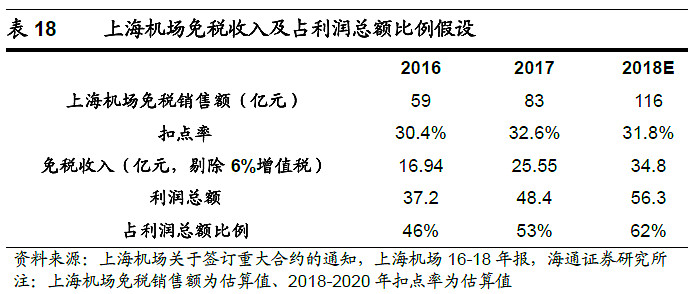

根据2018年年报,公司营收93.13亿,净利润42.31亿。中国国旅的31亿。

其中航空性收入39.7亿增6.58%,占比46.19%,非航空性收入53.44亿增23.18%,占比53.81%。

由于公司并没有分别列出两项收入的毛利率,故直接摘录研报数据

4.上海机场主要看点

当然是非航行服务收入了。

(1)先来看免税业务

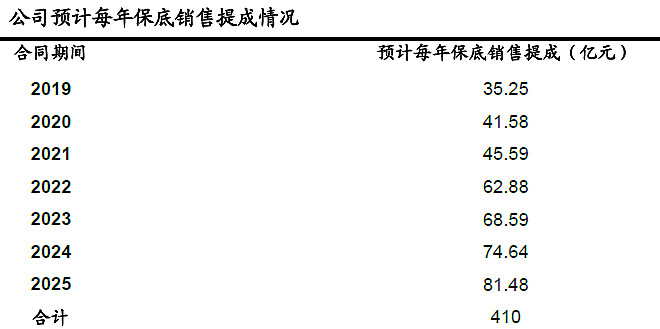

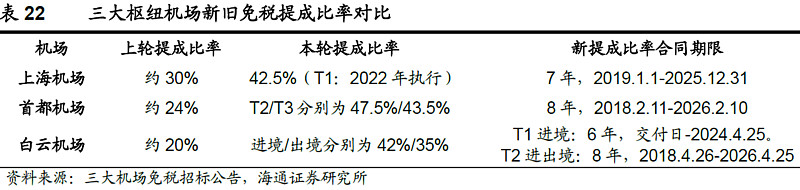

公司与中国国旅签订的合同,保底租金和扣点42.5%取大值,月结。

(2)有税业务

两块到2025年收入16.3/5*1.3+81.48=85.7亿,扣除6%增值税约为80亿毛收入。

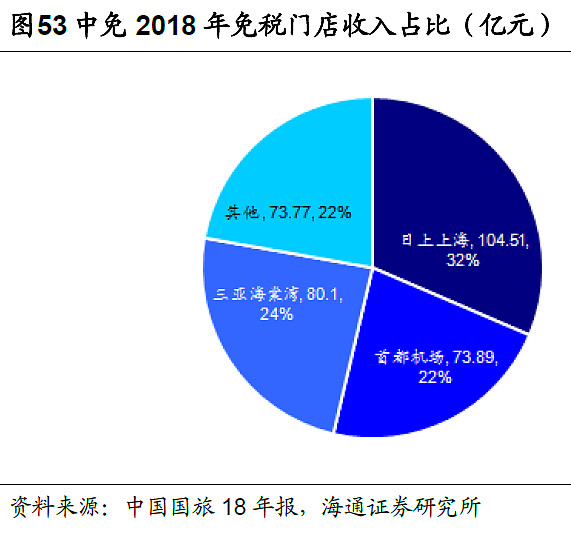

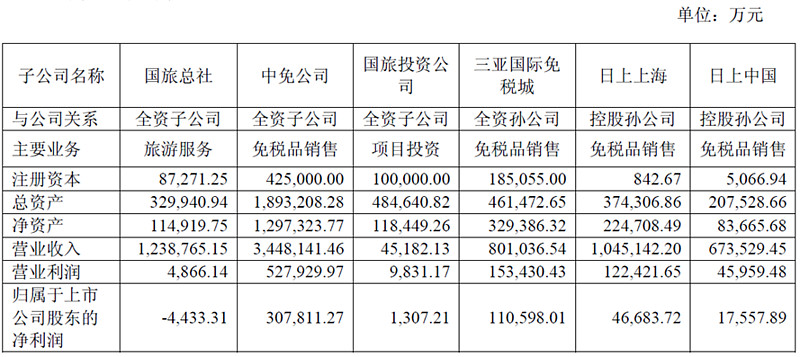

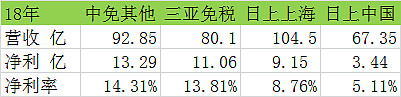

5.中免的一些情况

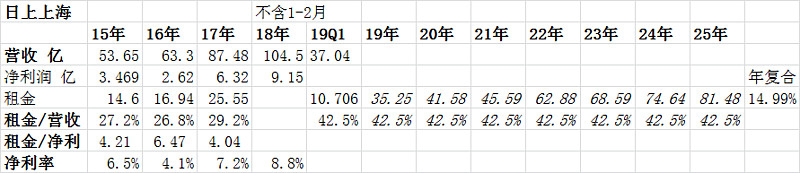

然后来看一下国旅的日上上海的情况 19年Q1为估算,考虑虹桥免税占比32%

下面是主要公司净利润情况

免税的总利润看中免就好了,中免持有100%的三亚免税城、51%的日上上海和51%日上中国。

日上中国扣点增加后,净利率有所下滑。

上海机场只有浦东机场免税店的权益,虹桥机场归集团,后面还会面临市内免税店的分流。幸好,现在市内免税店只针对歪果仁。后面存在放开的可能,后面机场免税店可能只有人流和程序上的优势了。

另外根据研报上海机场的商品价格比其他机场免税店更便宜。

中国国旅的缺点,首都、上海机场、白云机场这些免税店扣点都大幅提升。中国国旅优势在于中免一统江湖后,采购的优势就显示出来了,另外市内店如果一旦不只是针对歪果仁,那么这一块的扣点因为会少很多,预计在25%左右,这将大幅提高中免在市内店的经营情况。

7.上海机场估值

就按保底收入来估算吧,2025年净利润

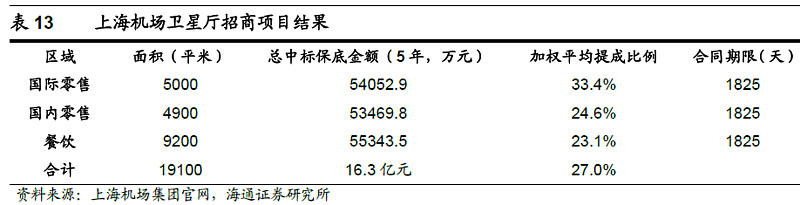

18年免税店租金123*0.68*32%/1.06=25.2亿

2025年免税店租金81.48/1.06=76.9亿,增加51.7亿,增加净利润51.7*0.9*0.75=34.9亿

再考虑其他部分净利润增加,总共增加40亿左右。

2025年上海机场净利润大约为80亿左右,现在市值1416亿,对应17.7倍PE。

以上未考虑日上上海超预期经营,只考虑保底部分,未考虑市内店到机场提货的返点等。

以上不少摘录至海通证券的研报和年报的一些数据,不喜勿喷!