2023年净利润跌超六成,现代牧业却与行业现状背道而驰,走上逆势扩张奶源之路。这背后,或许是大股东蒙牛给它的底气。

镁=金+美,易燃元素,

丰富程度地球第八、宇宙第九。

我们美丽、绚烂,渴望惺惺相惜。

草间弥生说过,要一起发光呵,

否则,我们跟孤单的瓢虫,有什么差别?

所以,我们组了一个社群,

聚焦新消费,关注美好,关注商业。

养牛产奶的生意,越来越不好做了。

2023年以来,国内原奶市场出现阶段性过剩,原奶价格一跌再跌,牧场企业巨头们面临着同一个难题——规模越做越大,利润却越来越少。

例如,背靠蒙牛的现代牧业(01117.HK),手握价值120亿元的45万头奶牛,却只创造了1亿多的利润。

问题出在哪?

面对行业低谷期,有业内专家为牧场企业开出压缩产能的“药方”。

然而,紧紧抱着蒙牛大腿的现代牧业,却在逆周期操作,并不打算停下扩张步伐。

规模与利润背离,牧场巨头日子不好过

牧场巨头的日子越来越不好过了。

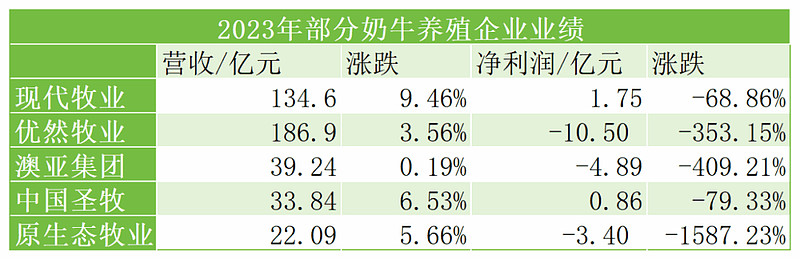

2023年财报显示,国内头部的牧场企业现代牧业实现总营收134.6亿元,同比增长9.46%。但净利润1.75亿元,同比下滑68.86%,净利润腰斩。

现代牧业坐拥45万头奶牛,账面价值约120亿,而公司净利润却仅有1亿多。

不止现代牧业,奶牛养殖企业都难抵市场寒冬。在过去一年,国内牧业五大上市公司规模都保持增长,但净利润不是亏损就是负增长。

▲部分奶牛养殖企业2023年业绩表现,数据来源企业财报,镁经小组制图。

从它们的财报可以发现,规模已经不能成为盈利的绝对保障。

问题出在哪里?

2023年,国内奶价一直在低位徘徊,而饲料价格却居高不下,导致养殖企业的盈利难度直线上升。

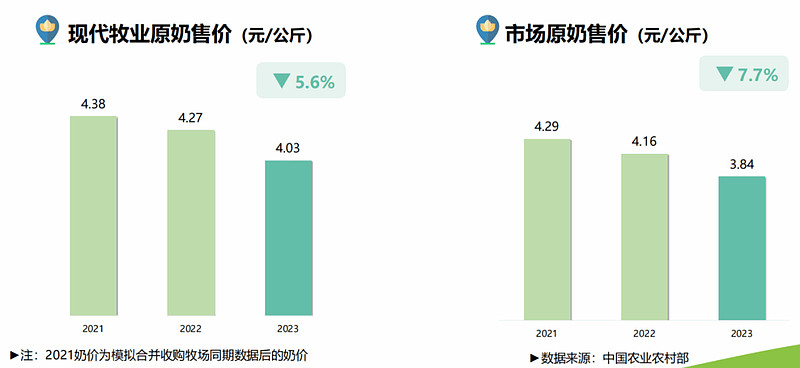

▲现代牧业原奶售价和市场原奶售价变动情况,图片来自现代牧业财报

报表显示,现代牧业原料奶业务2023年收入102.64亿元,虽然销量增长9.4%至255万吨,但奶价从2022年的4.27元/公斤下降至2023年的4.03元/公斤,导致该业务毛利率较上年减少2.7%至28.4%。

由于原奶价格不振,牛只估值下降,奶牛公允价值变动也会拖累业绩。2023年,现代牧业巨额物资产公允价值减值高达12.8亿。

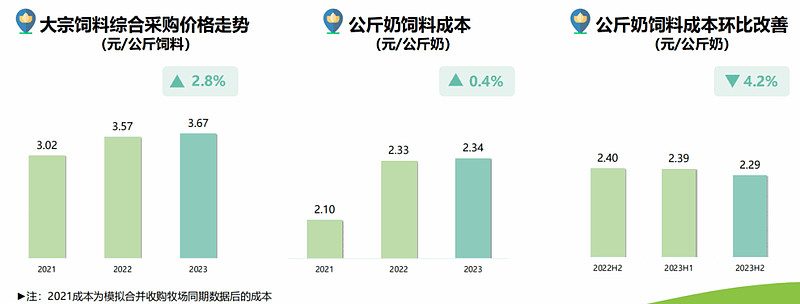

奶价走低,奶牛的饲喂成本却在上涨。如下图所示,现代牧业的大宗饲料综合采购成本以及公斤奶饲料成本都在增长。

▲饲养成本变动情况,图片来自现代牧业财报

好在,饲养成本有改善的趋势。自去年9月以来,饲料价格有所回落。今年1月,豆粕和玉米月平均价格分别同比下降了16.4%和10.5%。若该趋势能延续,或有助于牧场企业缓解压力。

然而,原奶价格仍未看到止跌的迹象,从2024年开局来看,原奶继续降价的形势或将更加严峻,截至3月底,生鲜乳平均价格已降至3.51元/公斤,这意味着上游牧场企业在未来一段时间内将持续面临困难。

对此,国家奶牛产业技术体系首席科学家、中国农业大学教授李胜利表示:“适当压缩奶牛产能,自然增长率由惯性的3%下调到-5%,增加淘汰成母牛约30万头,每天减少8000吨原奶产量,才能大幅缓解产能过剩。”

然而,现代牧业却进行了逆周期操作。

低谷期逆势扩张,风险显现

行业入冬阻碍不了现代牧业扩张的步伐。

现代牧业总裁孙玉刚早已规划好扩张路线,到2025年,奶牛存栏数达到50万头以上,年产鲜奶360万吨。

2023年,现代牧业也维持着较高的扩张速度。去年,该公司的牛群规模增长4.5万头,至45万头。

产奶效率也在提升。据披露,该公司成乳牛的平均年化产量,已录得每头12.6吨,同比增长0.4吨,年内总产奶量258.8万吨,同比增长9.5%。

事实上,现代牧业从三年前就开始以迅雷不及掩耳之势扩张,牛群净增比率高达43%。

现代牧业先自建牧场,开拓新领地。2022年现代牧业与内蒙古日信投资(集团)有限公司合营投资建设新牧场。

除了自建牧场,现代牧业还瞄准经营不善的中小型牧场,合并收购重拳出击,“攻城略地”。仅2021年内,现代牧业先后合并收购富源、中元牧业、澳源牧业、阜民丰牧业、河南联兴牧业五家公司,将多家牧场收于囊中,显著增加了其牧场和奶牛存栏量。

数据显示,现代牧业的牧场数量从2019年的26个增加至2023年的42个,三年内奶牛存栏量增长近10万头,奶牛年化单产从2019年的10.6吨增长到2023年的12.6吨。

行业低谷期确实是低成本扩张的好时机,但值得警惕的是,现代牧业的债务水平也随着不断攀升。

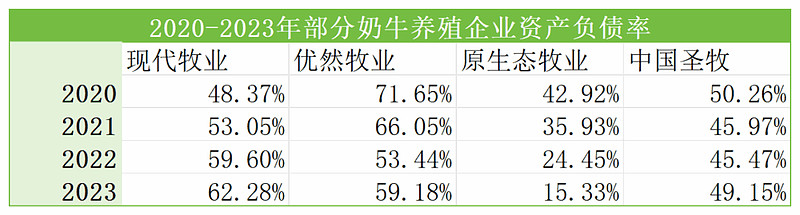

财报显示,截至2023年底,现代牧业的长短期借款、债券,合计达到115亿,一年光利息就要5.2亿,且流动负债超出其流动资产,约16亿元。现代牧业2023年资产负债率达到62.28%,在行业内处于较高水平。

▲现代牧业、优然牧业、原生态牧业及中国圣牧2020-2023资产负债率,数据来源财报,镁经小组制图

在借款方面,现代牧业2023年其他借款增长至5.37亿元,其中一半来自蒙牛,借款金额达2.85亿元。

现代牧业三年来收并购投资共计30.56亿元,后备牛投资更是逐年提高,2023年达到22.12亿元。然而现代牧业现金流明显紧张,2021年自由现金流显著下降,且连续两年为负值,2023年才转负为正,暂时缓解现金流问题。

面对现代牧业负债扩张的情况,外界对此主要持有两种观点。部分业内人士质疑现代牧业这样操作具有一定的风险,对此表示将持续关注。

但乳业专家宋亮持有乐观态度,他认为现代牧业背后的蒙牛能够为现代牧业提供一定程度的风险缓冲。

行业严峻、奶源扩充,蒙牛给的底气?

现代牧业敢如此冒险,底气来源于蒙牛这座靠山。

首先是增加的原奶产量,有蒙牛替它兜底,现代牧业生产的绝大部分原料奶都卖给了蒙牛。财报显示,2020年至2023年,现代牧业原料奶收入分别为60.2亿元、70亿元、99.45亿元、102.64亿元,蒙牛为其贡献收入占比分别为80%、85.4%、92.5%和93.3%。

蒙牛不仅是它最大的客户,两者在股权方面也有紧密联系。财报披露,蒙牛持有现代牧业56.36%的股权,是最大的股东。

现代牧业的管理层中也有很多蒙牛的人。现代牧业现任总裁、执行董事孙玉刚曾在蒙牛担任财务及投资部经理职务。现代牧业的董事会主席赵杰军,2023年2月调任到该公司,同时兼任蒙牛助理副总裁及奶源事业部总经理,负责强化协同牧业板块管理。如今现代牧业的6位非独立董事中,有3人来自蒙牛。

现代牧业初期发展获得的投资也与蒙牛有着千丝万缕的关系。2008年投资公司Brightmoon Capital向现代牧业投资1.5亿美元的公司,而这家投资公司隶属于老牛慈善基金会。

蒙牛的创始人牛根生创立了老牛慈善基金会,并任荣誉会长,其所拥有的蒙牛股份全部已捐赠至老牛慈善基金会。坊间传闻,牛根生通过老牛慈善基金会间接持有现代牧业的股份。

有传闻称,当初邓九强率先喊出建设万头牧场,成立现代牧业也是为了解决蒙牛奶源短板。

事实上,现代牧业是蒙牛布局完整的上下游产业链必不可少的一环。蒙牛最初以“先建市场,后建工厂”策略,用铺天盖地的广告从伊利碗里夺得一杯羹,但这也为其奶源供应和质量埋下巨雷。

在经历“三聚氰胺”事件后,国内乳企纷纷开始布局奶源基地,以求在源头上掌控产品质量。

2013年,蒙牛入股现代牧业,成为其第一大股东。2017年1月,蒙牛继续增持现代牧业,以每股1.94港元的价格收购现代牧业16.7%的股份。

值得一提的是,蒙牛此次增持触发强制收购要约,提前结束了私募基金鼎晖和KKR与现代牧业的对赌协议,为陷入财务危机的现代牧业送来“急救包”。

事实上,不管是入主现代牧业,还是业务上扶持现代牧业,蒙牛早已吹响争夺上游产业链的号角。

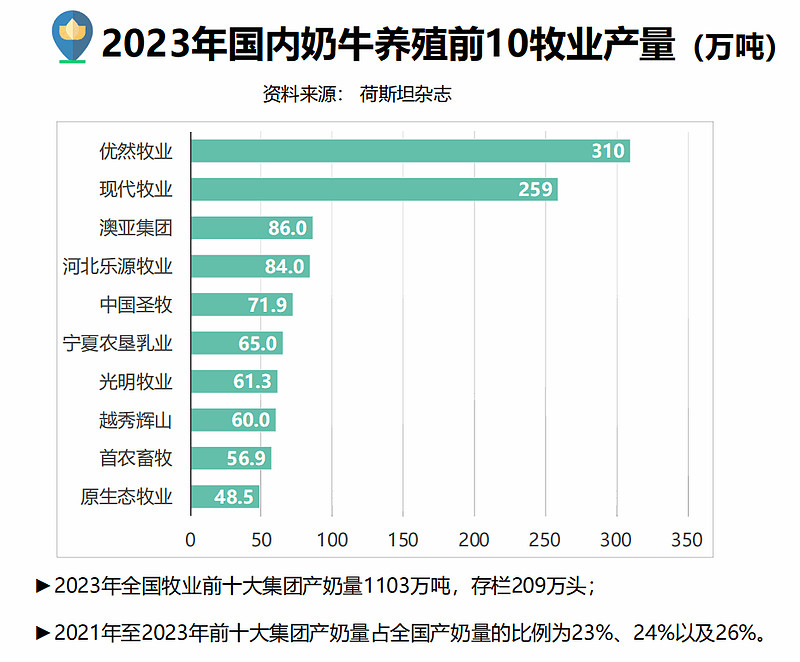

从2023年的格局来看,伊利旗下的优然牧业产量第一,其次便是蒙牛阵营的现代牧业,不过,中国圣牧也算是蒙牛阵营,蒙牛也是中国圣牧的第一大股东,持有29.99%的股权。

尽管去年原奶行业形势严峻,但大型牧业集团都在趁着低谷期继续扩充牧场或牛群数量。

数据显示,2023年,现代牧业共投资、运营42个牧场,饲养45万头乳牛,同比增长11.2%;中国圣牧运营34座牧场,奶牛及育肥牛存栏量增长8.6%至14.8万头;原生态牧业奶牛总存栏量上升14.6%。优然牧业2023年新增14座运营牧场,其他在建牧场将于2024年及之后陆续投入运营。

可见,奶源争夺战仍在继续进行。