声明:欢迎就观点讨论观点,能补充信息或指出错误的不胜感激,谢谢!上来就喷或冷嘲热讽的免开尊口,给自己留点颜面,真要喷我也没什么好辩解的,无非就是显得自己没教养而已。

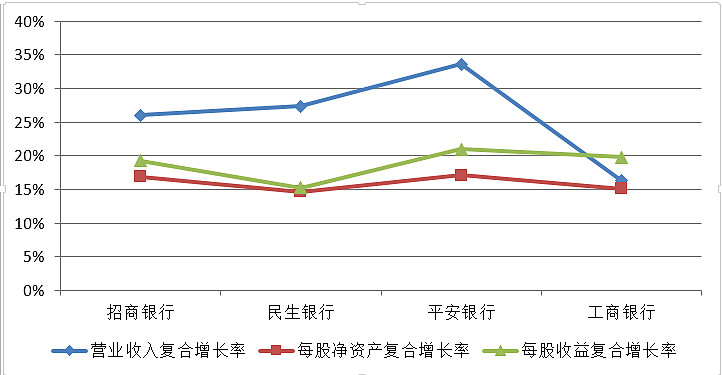

从过去10年的数据来看四家银行:招商、民生、平安、工行,先看成长性:

营收:工商最大也最慢,平安最小、最狼性也最快,基本符合直观感受,但要注意到,哪怕最低、被认为最没有效率、经常被嘲讽为“宇宙第一大行“的工行,10年也有15%的复合增长率,招商和民生更是在25%以上,银行在过去的十年里确实是疯狂增长的。

每股净资产:这个指标更是没什么差异,都在15%左右,这是非常高的增长率,再次验证银行的高增长性和较小的差异性。

每股收益:最低15%,最高20%,差别不大。

总的来说,过去的十年里,银行做得再差也有肉吃,优秀的银行、小的银行可能成长快一些,但管理一般的银行也能过得很好,这是行业和宏观经济发展的因素,但是现在经济增速下来了,坏账出来了,未来哪些银行能胜出,这个一方面要看历史(待研究金融危机期间富国银行的表现及原因),另一方面也要分析未来——什么样的银行能够持续存在、并持续有高收益呢?

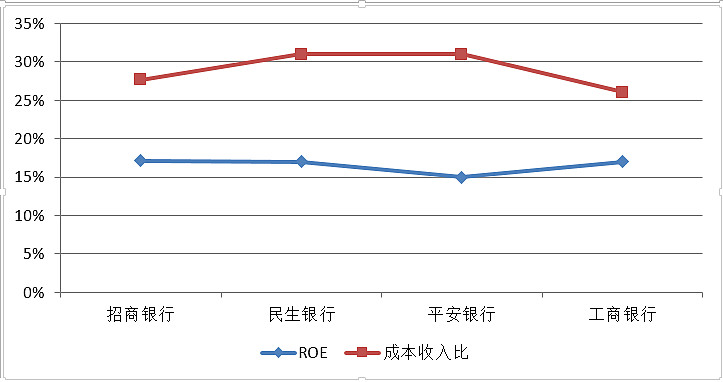

接下来看收益性分析。

又是一张“四平八稳”的图,ROE基本集中在16%左右,成本收入比也大同小异,再一次证明了银行的同质化,至少数据表现出来是这样的。

分析到这里就很有意思了,前面我已经思考过了,得出了比较靠谱的结论是“银行是个有竞争优势的行业,因为他的定位、他的本质、他的牌照、他所能提供的服务等,都是难以有颠覆的,而且他的需求是一直存在,并且很可能会越来越旺盛的。”并且我也初步想了想,认为“在这样的情况下,银行的业务结构、经营运转效率以及风控情况(与业务结构、管理能力和披露倾向有关)就是最重要的因素”。接下来要分析的就是,既然这个行业没问题,前面的分析又发现至少在过去十年和当下,从财务数据上似乎管理优秀的银行和一般的银行之间,没有什么两样,这就让我想起过去十年的白酒发展黄金期,大家都赚钱的时候,财务指标看起来是差不多的,但是在13年开始行业发生变局、大家日子都不好过的时候,内功的比拼才出来了,这时候虽然短时间内大家都比较难受,但是摸准了行业的脉搏、最终存活下来的企业,将会更为强大,而在这段受苦时间以内的低估值,就是买入的最好时机,茅台就是最好的例证,凭借强大的品牌和独一无二的产品,茅台率先完成了蜕变,并且延续了机器一般的成长和收益,就像一台轰隆隆作响的印钞机。

那么,银行在未来有没有可能在数据上有不一样的表现,什么样的银行又是投资意义上的好银行呢?以下是我的一些思考:银行的ROE相差不大,ROA本身很难有大差距,从十几倍杠杆的角度看,最重要的是把控风险,这就回到了银行的本质,经营风险、利用风险、从风险中获利,银行的风险有很多,信用、市场、操作风险等等,但从传统商业银行“吸收存款、发放贷款”的简单业务模式来看(这里有一些我个人的投资取向,我对于一切号称可以颠覆过去的事物都采取敬畏但不追随的态度,说到银行这里,投行业务和资产证券化以及各类创新业务眼下固然是高速增长的,而且似乎是在信贷萎靡的情况下一条可能的出路,但从投资的角度来讲,我从来对“可能性”和“未来会怎样”是持保守态度的,这反映的是我对于投资的敬畏态度:我并不认为我能比大多数人对于未来看得更准确,所以,我偏向于老老实实、做深做透传统“吸收存款、发放贷款”业务的银行),风险主要来自于信贷风险,所以第一要减少信贷收入的占比(提高中收占比),第二要降低信贷的风险(这一点其实是根本,前者只是权宜之计,或者说是可以短期见效但提升空间有限的),信贷风险我自己把它分为两类:绝对信贷风险和连环信贷风险,后者是在经济下行时,单个信贷风险引发的其他信贷风险,也就是“连锁爆仓”,很明显公司贷款的连环信贷风险是要高于零售的,这取决于公司贷款产业链的连环性以及零售贷款的“抗吸性”:发生经济下行时,价值链上的企业一家转不良往往意味着对其他价值链环节企业的较大影响,而单个零售贷款的违约难以引起其他零售贷款的违约。前者绝对信贷风险零售有可能要高于公司(缺乏抵押物,待数据验证:从四家银行数据来看,没有一定的零售高或公司高,取决于银行的风控水平,证伪),但是哪怕零售常态下高于公司,银行所面临的可能拖垮自己的风险更大程度上是后者连环信贷风险。

所以,银行最终比拼的不是ROE(当然也重要,但同质化和高杠杆造成不会拉开大差距),而是穿越经济周期的能力,也就是对信贷违约造成利润被侵蚀甚至破产的风险把控能力,这种不利状况往往出现在公司贷款占大头、容易出现连环信贷风险的银行,所以,好的银行是中收占比高、零售贷款占比高的银行。

从这两个指标综合情况来看(简单相加),招行是最好的。

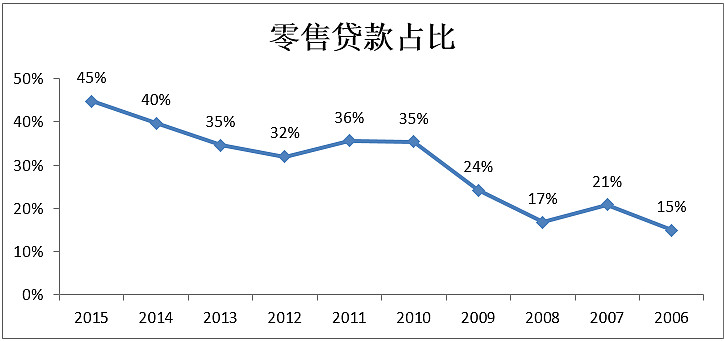

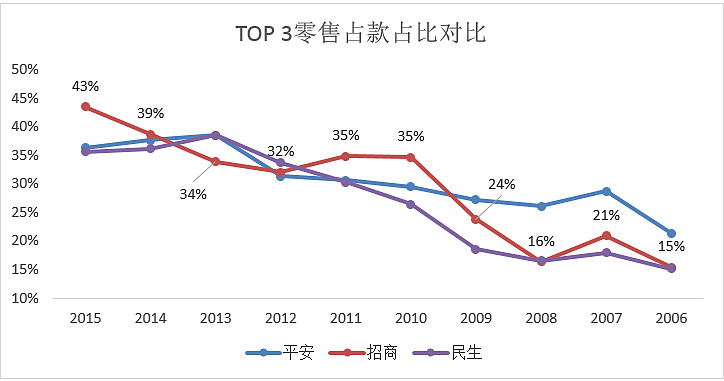

从这两个指标来看看吧,先看零售贷款占比。

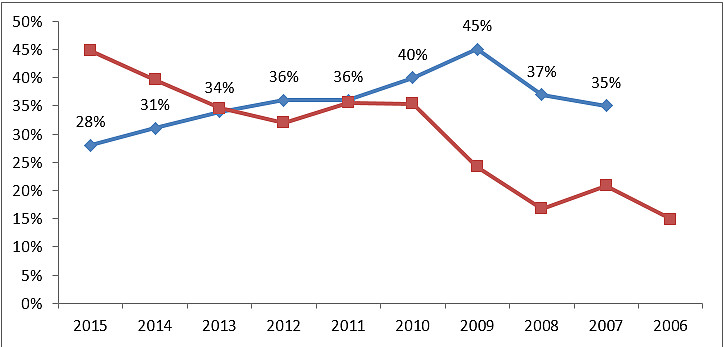

06到15年,几乎是逐渐上升的,从15%到45%,招行实现这样的成就真的是很厉害了。另外,零售业务比起公司业务,运营成本要高很多,看看成本收入比怎么样。

可以看到,在零售贷款占比上升这些年,成本收入比除了07-09年有过快速上升以外,这些年是稳步下降的,15年的数据在对比的三家里面仅仅高于工行的26%.

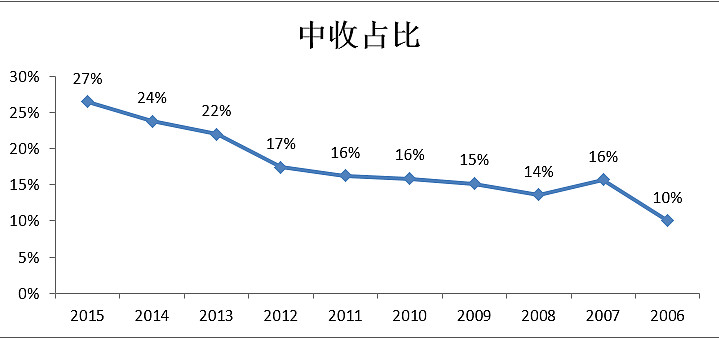

再来看看中收占比。

中收占比真的是稳步提升,从08年到15年,慢慢从14%提升到27%,确实是一个良性的发展。

从最核心的两个指标来看,招行的表现毋庸置疑,下面就是要看看16家上市银行10年来这两个指标的表现。

先看零售贷款占比,以10年16家上市银行的复合增长率平均值和占比的平均值(两者分别是8%和23%)为基准来进行筛选,平安(6%增长率,31%平均值,下同)、招商(12%、29)、民生(10%、27%)综合来看是最好的,以图表来看会更形象。

可以看到,招行其实在10年以前,这项指标都是低于平安的,所以平安的平均值才会那么高,民生也不错,但始终跟招商比还是差了一些,而且民生我没有去细看,不知道一些个人经营性贷款(其实也属于小微,但有些银行会把这一块划做零售)是否是划在零售中的,招商从08年开始,应该说在零售贷款这一块做得相当不错,15年更是达到新高,这正是我想要看到的差异化(T:这里要回头看看招商银行的历史,以及发展战略和领导人之间的关联性,对于受到领导人影响太大的企业,我始终觉得不太舒服)。

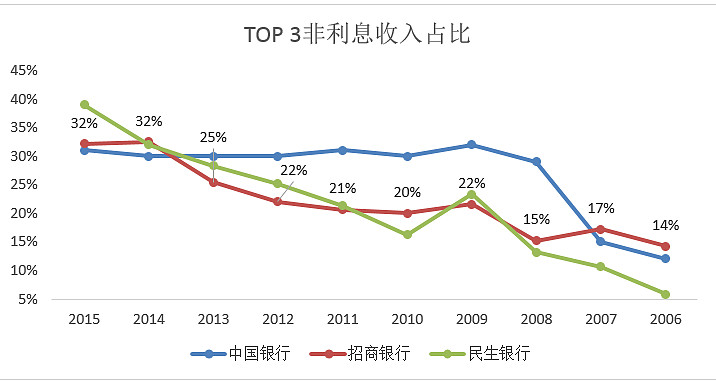

然后看看中收占比,这里之前的统计口径有点问题,那时候还是用的非利息收入,还是凑合着看一看,最好的三家是中行(11、27)、招商(9、22)和民生(23、22),行业均值是14、17。

应该说招行在这一点上不是最好的,民生发展得更为迅猛,而中行则属于一直四平八稳,09年以来就没有太大变化,由于不是中收的口径,在这一点上就不深究了。

除代表未来抗风险能力的零售收入占比和中收占比以外,最为直接体现盈利能力的ROE也是要看的,代表精细化运营和成本管控能力的成本收入比是要看的,代表传统信贷业务盈利能力的净利差是要看的,这几项我就不贴结果了,有人愿意了解的话跟我说吧。

最后我根据这几个指标,以16家上市银行10年的数据做了一个综合,赋了权重,算出来一个综合的评分,排名前三的是招商、民生和平安。

最后简单总结一下:银行相对同质化的业务使得盈利指标基本相似,但暗藏在盈利能力之下的,是行业快速发展所掩盖起来的种种问题,随着经济下行,未来银行业很可能会面临源源不断的风险,而能从业务属性层面规避风险的银行最为稳妥,我认为自己能合理推测的、可以穿越经济周期的银行,是业务结构连环性风险不高(反映到零售贷款占比和中收占比)、精细化运营和成本管控能力高(反映到成本收入比)以及资产负债管理能力强(反映到净利差)的银行,而招商银行是上市银行中符合这些条件的佼佼者。

@今日话题 @C4Cire @没干货不废话 @相禾

$上证指数(SH000001)$ $招商银行(SH600036)$ $内地银行(SH000947)$