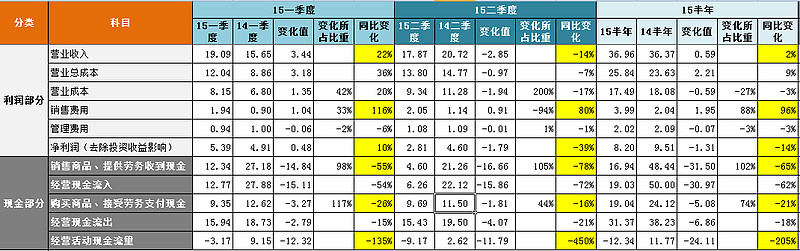

一、营业收入一季度、二季度、半年同比变化分别为22%、-14%、2%,二季度下滑还是挺明显的。白酒企业由于预收账款较多,对于报表的调节空间比较大,所以需要用营业收入+预收账款增加额来金丝判断真实收入(销售现金+应收票据增加额也是基本类似的),从这个口径来看,一季度、二季度、半年的营业收入同比变化为15%、-55%、-23%,显示二季度的真实收入下滑严重。

打开来看,占比16%左右的高档酒增长12%,但毛利率明显下降,接近5%,说明1573虽然在逐渐回暖,但是产品的竞争力有所下滑,应该说1573还在寻找自己的定位和寻找量价平衡点的过程,我所在的深圳地区一家核心超市里面的1573还是1300多的价格,渠道库存恐怕还没有那么干净,1573要迅猛增长的可能性,个人判断不会太大;

中档酒目前占比29%,营收增长达到明显的27%,但是14半年报显示,中档酒是下滑了接近50%才到了8亿多的量,今年也只是回到了10亿,似乎空间也不是很大,但是,注意到中档酒的毛利率提升了13个点,而且14年此指标也是增长的,说明中档酒(窖龄、特曲)的竞争力确实是在加强的,这恐怕与对窖龄酒的广告投入是分不开的,销售费用一季度、二季度、半年的同比变化为116%、80%、96%,几乎是成倍在增长,看报表附注,广告费从去年的0.4亿变成今年的2.12亿,翻了5倍多,这2亿的投入拉动了中档酒2亿左右的营收,等于提升了产品知名度,但是很明显,这样的投入产出比是不可持续的;

低端酒这两年一直是老窖产品的基石,哪怕在这次下跌之后,依然有53%左右的占比,跌了10%,而且毛利率也在下滑,中国人喝白酒是一定会朝着少喝酒、喝好酒这个趋势演变的,这是个不可变的趋势,当然在这个过程中,有特点、区域市场认同度高的产品确实还会有比较好的增长,比如前段时间看老白干的半年报,印象中增长还是不错的。

这里就又要扯到泸州老窖一个老生常谈的问题,就是产品杂乱,尤其是低端品牌,最近有消息说开始整顿低端酒,年报里面也提出要走“大单品”,这当然是好事,几乎所有人都会认同:产品瘦身对于这家企业来说是非常重要的,但我最近在思考这样一个问题:我总是在关注瘦身这个目标或者说行为,却忽略了可能的结果,大单品“有可能”在中端酒(窖龄和特曲)上实现(虽然我的理念一直都是不相信“美好的未来”,但是毕竟老窖已经从广告等角度在做了,尽管坦白说,没有让人觉得惊艳的感觉和效果),但是老窖的低端酒,瘦身以后,要剩下的大单品是什么呢?这可是占据营收半壁江山的一块肉啊,瘦身、大单品听起来固然好,但是出路在哪里呢?目前我还没有看到。

二、扣非净利润去除投资收益比14年多出的2亿,一季度、二季度、半年同比变化为10%、-39%、-14%,同样是二季度下滑严重,从半年来看,变化所占比重最明显的还是销售费用,前面已经谈过。管理费用一季度、二季度、半年的同比变化为-6%、-1%、-3%,其中的细分项职工薪酬涨薪幅度为5.4%,虽然营收表现一般,但是对于管理人员工资这种刚性成本,这个涨幅也算可以接受吧。

三、经营现金的变化非常大,在流入大幅减少62%的情况下,流出减少只有18%,造成-205%的经营现金流量,可能影响到的几个科目一一来看:应收类大致增加了14亿,14年为-8.3亿,都是银行承兑汇票,问题不大;存货15年基本保持不变,14年增加了4.1亿,应付类(票据、账款)15年变化1.69亿,14年变化-4.8亿,预收款15和14年变化分别为-12.2和-2.4亿,综合14年和15一季度预收账款情况来看,老窖的经销商现在打款的积极性不高,甚至有降低的趋势,模糊记得有球友讲过老窖经销商模式的改变,不知道预收款变化和此有没有关系,如果有球友清楚的,还请不吝赐教。

总结一下,二季度的营收相当糟糕,高端爆发增长的可能性还不大,中端增长的路径目前看起来不可持续,低端开始萎缩,同时想要走大单品路线,但是路线依然不明朗,从这三方面来看,短期内老窖的营收提升会是个大问题。后续需要关注1573稳定情况、广宣费用对于中端酒的拉动效果(其实是推动)、低端酒大单品的出路走向,另外需要研究经销商态度变化的内在原因(若有的话)。

除了报表的分析,我还有一些关于企业未来竞争优势的思考。

必须要承认,企业一两个季度、甚至一年的财务数据不能说明太多问题,我同意投资是应该着眼于企业基本面、尤其是企业的竞争优势,但是财务数据是一定要关注的,哪怕是季报数据,因为第一,投资是一件躲避失败优先于追求成功的事情,如果企业的财务数据连续两季、三季的出现恶化,是绝对不能采用鸵鸟战术、一心期望企业就一定会好起来的,这里就是逻辑思维和现实主义发挥作用的地方,现实的商业世界固然不会完全按照我们的逻辑来发展,但是一家企业的发展如果连逻辑上都找不到出路的话,单纯相信“一定会好起来的”,有掩耳盗铃的嫌疑,所谓的“投资就是找到一英尺高的门槛”,我想已经把门槛提高到了二英尺——虽然没有一目了然,但经过简单的逻辑思考,是有答案的——如果要再难一点才能找到答案,那这样的投资,个人觉得还是不要去挑战了吧。

回过头来说老窖这家企业,她的持续性的竞争优势究竟在哪里呢?我过去的理解是独占性资源——老窖池带来的产品差异(老窖中端甚至低端的酒,在浓香里面鲜有无出其右者),在我看来,老窖现在面临一个其实有点尴尬的问题,就是中低端酒长期必定难有突破的消费趋势,这一点却不是无解的,往行业内看,有老白干这样的聚焦中低端却依然在强劲增长的企业,往行业外看,美国历史上最赚钱的股票是一家烟草公司,而烟草的需求在这几十年时间里面是一直在萎缩的,关键在于行业集中度的提高,而且不需要额外的投入,再加上投资者不待见导致PE长期偏低,其实我觉得要搞清楚老窖究竟未来行不行,应该问自己这样一个问题:假设中低端白酒行业未来开始一直萎缩了,老窖是否能够获取更多的市场份额?

这个问题我的看法简单点说是这样的,单靠自由竞争,老窖这种在很多行业会获取市场份额的大企业(因为可以摊低成本)处在白酒这个行业里,很难有效提高市场份额,之所以这样说,是因为白酒这个行业的两个特点——进入门槛很低、当地政府扶持,白酒这个毛利率30%都算低的行业,再加上进入门槛不高,很容易吸引资本进来,虽然没法撼动老窖这种有窖池、品牌优势的大企业,但是赖在这个行业不走,经济上来讲难度是不大的。

所以,老窖要想获取更多市场份额,只能主动出击去抢别人的地盘,靠什么呢?产品吗,老窖的酒质已经说过没问题了,但是这么多年一直都是这样的酒,也不可能突然间比别人高出一个档次;品牌溢价这个倒是有一点可能,毕竟是有产品品质作支撑的,这一点在产品体系梳理清晰以后,也许能做出一些品牌溢价出来;渠道方面老窖的渗透也算不错了,如果能产品体系梳理清楚,在渠道方面的表现应该也会好一些。

所以总的来说,我能想到老窖未来的竞争优势,是基于优秀产品品质的产品体系、营销体系的提升,目前已经在梳理产品,并在广宣方面做了一些努力,可以等等看吧,我突然有点感悟,就是我过去所想的老窖的窖池、产品品质等竞争优势确实存在,但这些已经基本都反映在过去十年老窖的快速成长里面了(我13年对比了这个行业几家企业十年的核心数据,其实当时最出色的不是茅台,是老窖),其实这十年都不能完全归功于老窖的这些优势的发力,行业的成长周期以及1573的成功(其实1573的成功有产品品质的功劳,但是行业高端酒趋势和营销——1573这一仗,老窖打得还是很漂亮的)占据了很重的一笔,但是未来要靠什么在存在需求长期萎缩的环境中生存、甚至壮大,是每一个老窖的投资者都要深思的问题。其实这个问题,可以从反面也考虑考虑,老窖未来是否存在大幅下滑的可能性?高端可能性不大,高端酒的需求、以及1573在浓香中的品质决定了高端在这种历史低点向下的空间非常小;中端营销会非常重要,老窖的中端酒竞争力真的很强,就看产品体系梳理和营销了,这一块有一定的风险,是最考验老窖管理层能力的地方;低端老窖要从原来的“苍蝇再小也是肉”的模式转变为依靠单品的模式,还是充满了变数的,前面已经分析过,就不再重复了。

老窖未来的路很可能不会一帆风顺,前路茫茫,身后又有可能失败的陷阱,希望老窖能早日找到突破口,像黑暗中的灯,照亮前行的道路。

从我的文章里就能看出,我现在对这家企业从最早的自认为有所了解,到现在越来越觉得有点看不清晰了,特别希望能跟大家多交流,尤其是@C4Cire @唐朝 @佐罗投资札记 @渔_夫 @小小辛巴 等几位高手,恳请大家不吝赐教,不胜感激!

$上证指数(SH000001)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$