这篇文章,是我对鲁泰2023年报的分析,还有下一步我的交易计划。

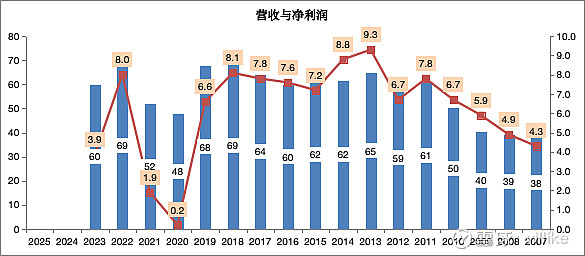

1、从最终经营结果来看,ROE4%,分红比例70%,关键比率0.06,鲁泰2023年的经营结果远远达不到我的选股标准。

2、最大的问题,还是营收回升乏力,再加上成本的上升,整个毛利率从28%滑到23%,销售端又承压,销售费用上升,应收账款周转变慢,存货跌价准备计提,整个净利润就腰斩了。

3、从生意模式的角度看,鲁泰投入8亿应收款,21亿存货,而整个应付和预收加起来不到5亿,再加上56亿的固定资产,一共产出60亿的营收和不到4亿的利润,这个生意模式实在是投入巨大,再加上产出端不具备明显的提价能力,这种重资产生意在需求疲软时,就是一个很差的生意模式。

4、从竞争优势的角度来看,鲁泰的高研发投入对产品价格有一定保障作用,2023年的面料单价甚至还有一些上升,估计跟国外新产能的投入生产有关。

过去,鲁泰的客户有一定转换成本,规模化的产能让成本有一定优势,但是自从2020年新冠疫情以来,由于物流受阻、逆全球化、产能转移等原因,鲁泰的需求变少,同时也让一部分客户不得不重新选择。

总的来说,鲁泰原有的竞争优势在过去4年受到了很大的挑战,也出现了不小的裂痕,今年是第5年了,也差不多该是做决断的时候,最晚到明年初,如果鲁泰的竞争优势没有明显改善,我就会考虑卖出股票了,如果在此之前有合适的价格出现,我也会卖出,有交易的话,我会发文章出来。