这篇文章,是我对海天2023年报的分析,还有下一步的交易想法。

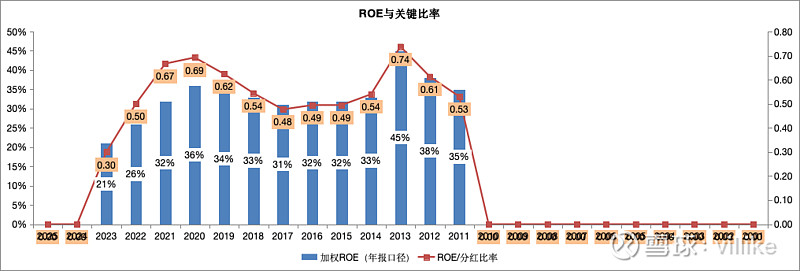

1、2023年,海天ROE21%,分红比例70%,关键比例0.3,ROE达到标准,关键比例没有达标。

2、当年的营收披露下降2%,但经过预收账款变化调节的真实营收大约增长了10%,这从一季报也能看出来。从毛利率-销售费用率的角度来看,基本和去年持平,大约30%,管理费用率由于IT化投入略有提升,最终净利率略有下降。

3、如果从生意模式的角度看,海天几乎没有应收款,26亿的存货,有接近20亿的应付和40多亿的预收,另外还有将近50亿的固定资产,创造了250亿的营收和50多亿的净利润,这个投入相比于产出还是很低的,而在产出端,海天的销量有机会持续提升,作为行业知名企业,还有一定的价格提升底气,这个生意整体是属于投入不大,产出可以持续提升的,是个不错的生意。

4、从竞争优势的角度来说,海天有调味品的知名品牌,有技术含量和竞争优势的产品,前者在去年受到一定影响,但现在俨然已经过去了,后者在持续不断的研发投入驱动下,还是比较稳固的。

5、海天大约60%的客户是餐饮渠道,在2020-2022的3年中,下游客户受到了很大的打击,加上2020年下游补了货,整个需求在后面两年中是非常疲软的,2023年又遇到了品牌声誉上的一些问题,总的来说,海天这3年来的经营遇到了很大的困难。

做投资要看得长远些,海天这个生意模式还不错,营运资金投入不大,资本投入可以有效转化为产出,偶尔还能涨涨价,海天本身在品牌和产品上的竞争优势还是有的,未来如果有合适的价格,我会买入,如果我有交易,会发文章出来。