前几天我写了双汇发展的年报分析,今天这一篇,是对双汇的母公司——万洲国际——的2022年报分析,以及下一步我的交易打算。

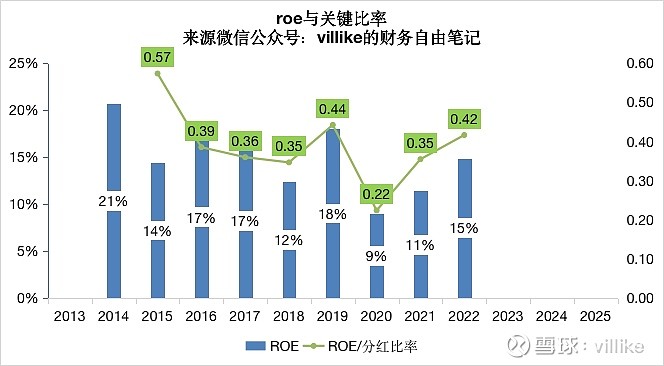

1、2022年,万洲国际ROE有一定提升,达到15%,算是恢复到正常水平,历史正常水平大约在15%-18%之间,见下图。

另外,2022年万洲的分红比率36%,算出来关键比率0.42,虽然这个指标达标了,但ROE不达标的关键比率达标,其实意义不大。

2、2022年,除了这两个指标,万洲国际的经营关键指标表现是:

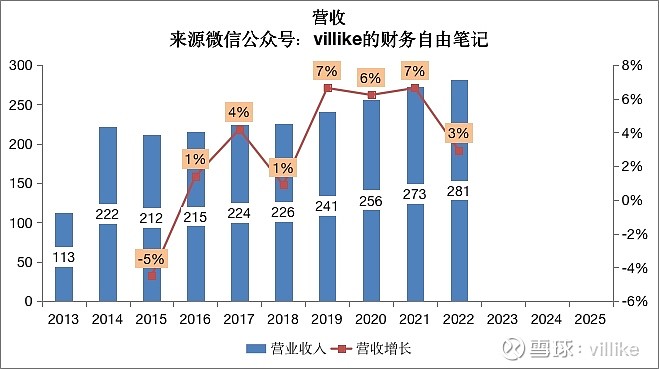

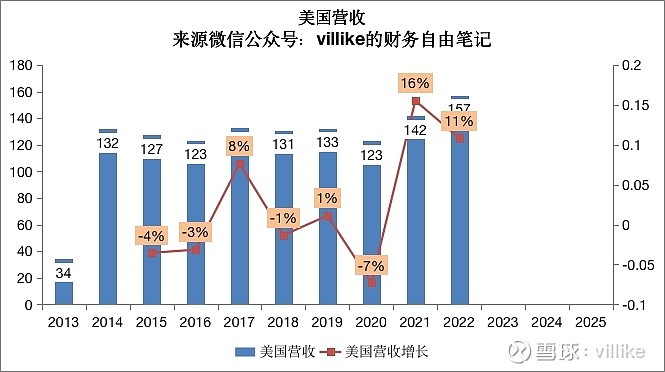

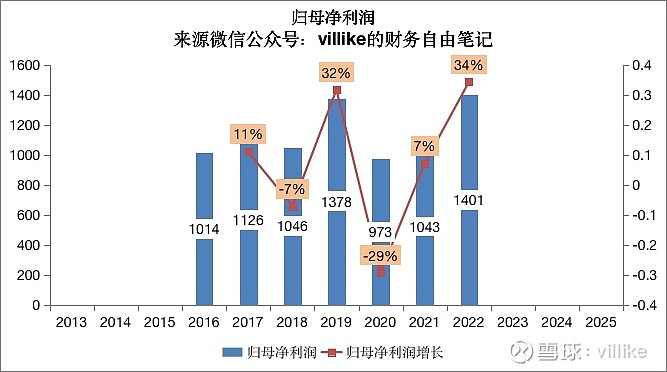

营收整体微弱的3%增长——这里面主要是美国营收继续增长,另外,净利润达到历史新高,下面这几张图看得很清楚,我不再展开讲,意义不大。

3、从生意模式的角度来看,万洲国际整体是一个不好的生意:

一方面是中国的业务大头——双汇——本身属于难以提升盈利的生意,这一点我在双汇的2022年报分析文章里已经讲过。

另一方面则更糟,美国和欧洲业务的盈利性,从这么多年的数据来看,实在是不怎么样。

我之前测算过万洲国际的美国和欧洲业务,ROE好的时候大约12%,烂的时候可能4%,这些业务和双汇混在一起,双汇就算拿到30%以上的ROE,万洲国际整体的ROE也不会太高。

这是静态来看生意模式,单凭这一点,万洲就不是一个好的投资对象了。

从未来来看,万洲国际的业务,尤其是美国和欧洲业务,会怎样发展、盈利性能否提升,我并没有十足的把握,换句话说,我也判断不了这两块业务未来的盈利情况。

至于我为什么当初要买这家公司,我也是在不断成长的,那个时候我对买入公司ROE的要求还没那么高,对生意特点的判断,相比现在还是稚嫩很多的。

所以,对于我来说,万洲国际的交易决策很容易:我不会再追加买入,另外,我会在股价合适的时候选择卖出。

至于为什么不是马上卖出,是因为我对万洲国际这个生意的特性,还是有一定的把握的。

买入这家公司到如今这些年,我做过很多分析,虽说达不到能预判公司长期盈利水平的地步,但万洲国际的经营不会出现重大问题这个判断,我还是有足够把握的。

在这个判断的基础上,我所要做的就是耐心等待,等待市场价格对公司的价值有一个合理的反映,然后在那个时候卖出。

后续我卖出的时候,会发文章出来,并对这些年投资万洲的来龙去脉和感受,有一个清晰的交代。

关于万洲,过去我写过的所有文章,都可以在我的XX号(villike的财务自由笔记)后台,输入万洲,都在那里了。