这是我对晨光股份,进行系列分析的第2篇文章,在上一篇中,我提到:

“11年间,晨光的营收涨了12倍,复合增长率28%。

但是,上面这张图,其实透露了一些有意思的消息,这是我的本职工作——管理咨询——经验发挥作用的地方。

从这些经验来看,晨光的营收看似平滑,其实,是存在一些门道的,这背后,还存在着更多的故事。”

我们接着来看。

01 内有玄机

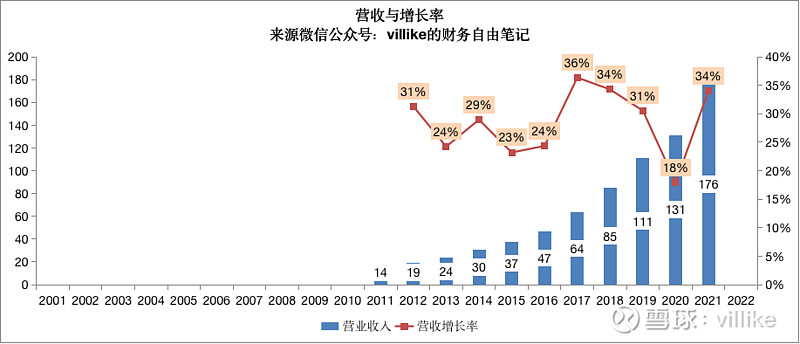

为了方便各位阅读,我把上文最后那张图,在这里再放一遍。

关于这张图,我给各位分享一个经验:

一般在企业的发展过程中,会有几个比较明显的“坎儿”。

这几个“坎儿”,如果能过去,后面的一段路会相对确定。

当然,也有相当多的企业,就一直徘徊在那附近,从此原地踏步、甚至转头向下。

这几个“坎儿”,是几个大致的营收规模,大概是在企业营收达到10亿、20亿、50亿以及100亿的时候。

这几个数值,虽然是经验值,但并不是什么玄学,背后的原因,是这样的:

对绝大多数企业而言,10亿的规模,往往意味着商业模式被验证、而且企业有比较大的“批量出货”的可能性。

否则你想想看,如果企业商业模式不稳定,或者属于小打小闹的那种,想做到10个亿规模,几乎是不可能的。

对于绝大多数民营企业来说,能不能过10个亿,就是企业主到企业家的转变了。

绝大多数的民营企业,都过不了这个坎儿,要么是商业模式不稳定,要么是做不到规模生产和出货。

20亿再往上,企业就要跟“一切全靠老板”说拜拜了,而且公司的生意,往往要走出某个地域,才能支撑起这个体量。

比如我过去分析过、也持有过的承德露露,印象中,营收大概就是20多亿。

企业到了50亿的时候,已经很少有单品,能做到这个规模了。

这时候,企业要么在一个不小的行业里,不断提高自己的市场份额,要么,就不能靠一个大单品打天下了。

比如说,准备在港交所上市的卫龙,只靠辣条这个传统业务,就是很难做到50亿以上规模的。

事实上,卫龙能做到如今40亿的规模,靠的也是两大类:

除了以辣条为代表的面制品外,还有以魔芋爽为代表的菜制品。

而要想达到、甚至超过100亿营收,这往往就不是单单业务能解决的问题了。

这个体量的企业,对管理人员的水平,以及公司管理制度体系的成熟度,提出了相当高的要求。

事实上,这时候很多企业才会意识到“业务好做,管理难过”。

通常情况下,100亿情况下,企业至少有3-4个大单品了,销售体系一般也比较庞大了。

这时候,各类职能都要跟上,除了研发、供应链这样的业务相关职能,人力、财务、战略管理等职能,一个都不能少,都要足够强大、至少不拖后腿,这样才能支撑企业的正常运转。

当然,上述说法只是大概经验之谈,不同商业模式、不同行业,会有很大不同,哪怕是同一个行业,也会有很多例外。

举个例子,在消费品行业,一个单品做到20亿就很不错了,过20亿的很少见。

而王老吉,就靠一个大单品红罐凉茶,就能做到百亿。

还有,一些毛利率低的生意——比如贸易企业,可以很容易做到大几十亿。

但上述这些,都无伤大雅,上面说的10-20-50-100这几个坎儿,在实际商业世界里,是实际存在的。

我们回到上面晨光这张营收图来,看看晨光的情况。

02 脱缰野马

2011-2016年,这6年间,晨光从11亿,增长到47亿。

虽然这段时间,晨光确实增长很快,但你能感觉到,企业在50亿这个坎儿迈过去之前,还是有点难度的,需要积累和持续努力。

而从2017年往后,晨光似乎突然“悟了”,突破了前述的10-20-50-100的“坎儿”。

从50亿到100亿,晨光只用了3年,再两年以后,晨光已经是接近180亿的中大型企业了。

如果我们暂且排除,这家公司及其管理层“天赋异禀”的可能性,结合前面归母扣非净利率的变化情况,这个“异常现象”,就在提醒我们:

2014-2016年间,公司业务性质,应该是有变化的。

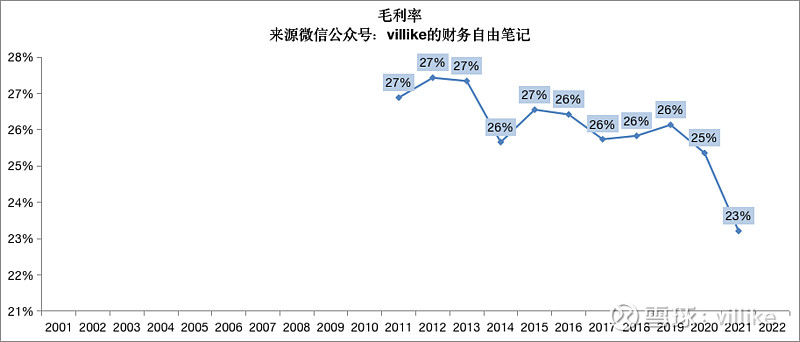

看完营收情况,我们再来看看毛利率的情况,见下图。

先说明一下,这张图的纵向刻度是自动调整的,所以看起来毛利率变化幅度不小。

但其实,变化是不大的,2011年至今,晨光的毛利率,基本在25-27%之间波动,只是在2021年有比较大的下滑。

这张图比起前面的归母扣非净利率,相对更稳定一些。

但很明显,2011-2013年的数据是“一伙”的,而2015以后的数据则更接近,尤其是2015-2019年间的数据,可以看出来吧?

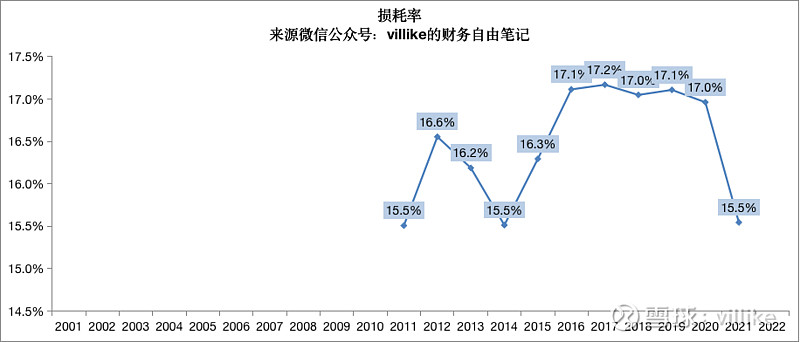

我们再来看看,从毛利率到到归母扣非净利率之间,产生了多大的差距,就是损耗率,见下图。

这张图就更明显了吧?

2011-2015年,公司的损耗率在16%上下浮动,基本不超过0.5%。

在2016-2020年间,公司的损耗率是很稳定的,基本都在17%左右。

这17%左右的损耗率,其中的大头是销售费用,我们看看历史水平,见下图。

很明显,公司前面几年,大概在2013-2018年间,销售费用占营收比,是逐步提升的。

但是,从2019年开始,销售费用占营收的比重有所下降。

这里要提醒注意的是:比例下降,并不意味着投入降低。

事实上,公司的销售费用是逐年增加的。

你们应该还记得,历史上,这家公司的营收,基本都是20%-30%增长的。

所以,销售费用占比下降,只有两种可能。

第一种可能是,公司的品牌力逐步建立起来,公司的产品更“好卖”了。

另一种是,公司业务性质发生了一定的变化。

结合前面的其他数据来看,第二种可能性会大一些。

分析到现在,从营业收入、毛利率、损耗率、净利率等多个角度,都能隐约看出:

晨光的业务,在大约2015-2016年间,发生了一些变化,这引起了一系列数据的变化。

看来,要弄懂晨光,我们就要先了解业务的变化。

所以,总资产周转率和权益乘数,我们就不分析了,先来看看晨光的业务。

03 “轻资产”

在开始定性地讲晨光的业务之前,我按照自己的习惯,先看看晨光的三张报表,从这些数据,我们能获得很多直观的感受。

我们先来看资产负债表,以2021年为例。

2021年底,晨光账面上有114亿资产,其中,净资产65亿,负债49亿,资产负债率43%。

这49亿负债中,绝对大头是流动负债,一共45亿。

我们把负债,按照性质分一下,可以分为几部分:

第一部分,有息负债6亿,包括借款2亿,租赁负债2亿,一年内到期的长期借款2亿。

第二部分,主动经营负债1.5亿,体现在合同负债,可以理解为“不出错就会到手的钱”。

第三部分,被动经营负债41亿,主要包括应付工资2亿,应付税费4亿,跟经营相关的其他应付款和其他流动负债7亿,以及最大头的——应付账款28亿。

从这个负债结构来看,晨光的业务有以下三个特点:

第一,公司财务结构偏稳健——在权益乘数不高、ROA不低的背景下,并没有选择大量借款,有息负债率只有5%左右。

第二,公司对上游的话语权还是很高的,如果看应付账款周转天数,2021年有72天,似乎是很厉害的,这一点我们后面视情况,可能还会再谈。

第三,公司对下游,倒没有施加太大的影响,没什么主动经营负债,当然,也有可能是因为——公司本身就对下游没什么影响力。

再来看资产负债表的另一端。

公司的114亿总资产,83亿是流动资产,31亿是非流动资产。

我们还是按照性质来分,不管他流动还是非流动,这样看得更清楚一些,大致可以分为4部分:

第一部分,类现金46亿,包括30亿货币资金、交易性金融资产16亿、还有少量应收票据。

第二部分,应收账款17亿,应收账款周转天数34天,单看这个数值,比较正常。

第三部分,存货15亿,存货周转天数38天,也看起来比较正常。

第四部分,生产资产28亿,包括固定资产18亿、其他生产相关资产(使用权资产、无形资产、长期待摊费用)一共10亿。

这其中,固定资产周转天数,只有30天左右。

作为一家我们普通人眼中的“文具制造厂商”,固定资产周转天数这个数值,显得很低。

从经验来看,这要么是因为公司大量生产外包,要么,就是公司业务跟我们想的不一样。

从资产部分来看,晨光给人的感觉,是比较“轻资产”的。

因为,公司有超过40%的资产是类现金,应收账款和存货,都是一个月出头周转的,还有,固定资产周转天数,只需要30天左右。

通常情况下,这种“轻资产”公司,如果能有比较好的净利润率,往往就能取得比较好的ROE。

原因在于,这种公司能用更少的资产,实现更多的营业收入,也就是营业收入/总资产。

但这里的“轻资产”,之所以加个引号,是因为晨光的情况,不全是我们看到的这个样子,背后还有更深层次的原因。

这一层原因,和前面我们聊到的许多“朦胧中的不对劲”,是一脉相承的。

随着后面我们对晨光的了解越来越深,这一切,都会逐渐揭晓答案。

晨光股份的下一篇,发在我的XX号(villike的财务自由笔记),后台输入晨光就有了,我们下一篇见。