今天这篇文章,就是我对一家全新公司的分析文章了。

不知道你们啥感觉,我自己还挺激动的,毕竟除了前段时间匆匆结束的老凤祥,有段时间没分享系统的公司分析了。

要说明的是,这家公司的分析,写于我看段永平《投资问答录》之前,所以,你们在文中找不到我最近的思考,后面的分析中,你们会越来越多看到我的“进化”。

但我仔细回看了一遍这一系列文章,并不影响我对这家公司当时的分析和看法,所以就不做修改了。

我们开始吧。

我2013年开始做投资,刚开始那两年,主要是搭建自己的投资体系。

大概到了2015年前后,我的投资体系的大框架,基本搭好了。

事实上,开始投资接近10年以来,我的投资体系的“骨架”,没有发生过大的变化。

在随后的几年里,我的投资,其实是比较轻松的。

每年我最主要的工作,就是看看持有公司的年报和半年报,做做接下来的交易计划。

剩下的时间,基本都是在等待股价到位。

当然,那几年,我也或多或少看一些新公司,但数量不多。

还有,我喜欢读书,通过这些,我的投资理念,以及具体的实操体系,也在不断发生变化。

到了2020年,由于一些机缘巧合,我开始被邀请去做一些投资的分享。

从那以后,我平时的这些阅读感受、公司分析,也算“见了天日”,这几年,已经给读者们分享了不少这些内容。

如今,我每年在投资上的核心任务,除了前面的那些,就是按照自己的选股标准,刷新当年的股票关注名单。

在接下来的时间里,我会对这些公司进行分析,并在行有余力/机缘巧合的时候,再分析一些其他的公司。

2022年的名单,我今年已经更新过了,你们可以在我的XX号(villike的财务自由笔记)后台输入名单,就有文章推送。

对于不熟悉我的体系的读者来说,你可以试着在后台,输入任何你想看的东西(比如公司的名称、选股标准、管理层等),说不定会有意想不到的收获。

还有,我前面说的我的这个投资体系,后台输入投资体系,就有文章推送了。

今天这篇文章,就是新的一家公司系列分析了。

在这家公司的分析过程中,我自己感觉我的知识宽度和深度,又加深了,这是最让我开心的事情。

这次分析的主角,我猜几乎没人不知道这家公司,她在中国,也算是家喻户晓、大街小巷都看得到的公司了。

我们开始吧。

01 温故知新

我们先来看看,这公司在我的两个关键指标上的历史表现情况,见下图。

先看蓝色的柱子,那是公司的ROE。

上图可以清楚看到,2015年,公司ROE有大幅下滑。

另外,我们可以看到:2011年前是没数据的。

结合这两点,不难想到:

这家公司应该是2015年上市的,由于当年净资产的增厚,带来了ROE的大幅下滑。

红色那条线,是我的另一个关键指标,我管他叫关键比率,公式是ROE/分红比率,这个指标是我自创的。

关于这两个指标,以及背后的内涵,你可以这样理解:

分子ROE,反映的是一家公司的竞争优势,即一家公司“拿着股东的钱(净资产),赚钱的能力(净利润)”。

而分母分红比率,反映的是“公司管理层眼中的发展空间”,即:

公司赚来的钱(净利润),会把多大的比例(1-分红比例),留给公司用(投资),前提是可以带来令人满意的回报(ROE)?

上面这些内容,可以让读者们更容易理解,我想表达的意思,更通俗点说,你可以简单理解为:

分子ROE,反映了一家公司的“湿雪”,而分母分红比率,则反映了公司管理层眼中的“长坡”。

两个指标合在一起,就是我的投资理念前四个字:湿雪长坡,估计会有人问后四个字,他们是:安全边际。

02 优等生

今天的这家主角,在2012-2021这10年间,平均ROE达到28%,这是一个非常不错的水平。

考虑到公司2015年才上市,前面几年的业绩肯定好看,原因你懂的。

如果我们只看上市后,也就是2015-2021这7年,这家公司的ROE,平均也达到了25%。

考虑到上市对净资产的增厚作用,这是一个相当不错的水平了。

如果要准确地对这家公司的历史盈利能力,做一个评判,结果是这样的:

过去10年,这家公司的平均ROE,排在我2022年股票名单的第七名,排在洋河股份前面、格力电器后面。

另外,在这家公司有数据以来的11年间,公司没有一年的ROE,是小于20%的。

这可是一个相当让我印象深刻的成绩,我特地去查了一下:

截止2022年5月,A股一共有4200多家上市公司。

而能够在过去10年间,ROE每一年都大于20%的,不过22家,占比大约千分之5,简直可以说是千里挑一了。

本来呢,我这次想让读者们练习一下“看数据猜公司”——这是一个很有意思的过程。

在不知道公司名称、单看数据的过程中,一点点“抚摸”公司的业务模式、最终猜出名称,是一件很有成就感的事。

虽然我自己无法享受这种感觉——毕竟我知道这是哪家公司,但这个过程,我敢打包票,可以让读者们收获很多。

可惜的是,今天这家公司的数据,以及背后的生意,是有一些特别的地方的。

如果我仅仅把这家公司的结果数据展示出来,你们可能会不知所措,甚至会在一些地方,产生矛盾的困惑感。

就像我前年分析华东医药的时候,给你们展示的数据那样——一边是制药企业中美华东,一边是医药商业企业,数据自然看起来“四不像”了。

所以,这次的“看数据猜公司”,就不玩了,主角不让你们猜了,今天开始登场的主角是:

03 主角登场

晨光股份。

说起来晨光股份,有些读者可能会愣一下——是我们脑子里出现的那个晨光吗?

准确地说,不同的人头脑中出现的晨光,可能不一样:

有些人会想起晨光乳业,有些人则会想起晨光文具,而我们今天的主角,是后者。

对晨光有了解的人,应该会又愣一下——不是叫晨光文具吗?你说的晨光股份是什么?是我记错名字了吗?

你还真没记错名字,这家“晨光股份”,就是2021年之前的晨光文具。

事实上,2020年的年报,公司名字还是叫晨光文具呢。

表面上看,只是改个名字,其实这里面,涉及到我前面说的“这公司有一些特别的地方”,我们后面会展开谈这个事情,这里先不深入了。

接下来,我会带着读者们一步步分析这家公司,了解她的生意模式、前世今生。

还有最关键的,是否可以作为投资的对象,什么价格可以考虑买入,等等。

需要跟各位说明的是:

我的分析,都是基于公开披露的信息,我能找到的内容,十有八九你也能找到。

所以,如果你对投资有兴趣,希望通过自己的努力,逐步提高自己的投资能力,我建议你去下载晨光的年报。

然后,跟着我的步伐,一起来做这个分析的过程,看看我们的视角有什么不同。

我们先从ROE的分解开始,看看公司历史的表现,见下图。

04 表象

上面这张图,似乎逻辑是很容易解释的,单单从这张图,我们很容易得出这样一个故事:

以2015年公司上市为分水岭。

2015当年,公司因为上市融资、净资产增厚,造成总资产周转率下降,以及权益乘数下降。

随后几年,因为募集资金逐渐发挥作用,公司的总资产周转率逐渐恢复。

另外,权益乘数也逐渐拉升,公司一副开足马力往前冲的蓬勃景象。

同时,可能由于公司所在市场的竞争逐渐激烈,公司的净利率,则在不断下滑。

但总的来说,公司还是取得了不错的ROE成果,所以,未来要格外关注公司所处市场的竞争情况,以及对应的净利润率变化情况。

这个故事,感觉到这里就结束了,似乎是顺理成章的。

但后面我们会慢慢发现,这只是真相的一部分,或者说是表象。

我们继续拆开来看。

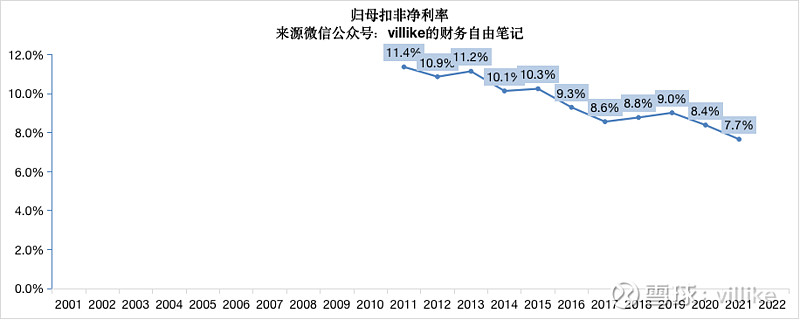

前面那个图,净利率看得不是特别清楚。

而从上图,我们可以清楚看到,从公司最早的数据,也就是2011年至今,晨光的归母扣非净利率就几乎是一路下降的。

如果看得再仔细一点,会发现,还是有一个分水岭的:

以2016年为基准,2015年前,基本是属于同一档次的,大概在10%-11%之间波动。

而从2017年至今,基本在8.5%-9%之间波动,2021年,这个指标甚至创出历史新低,达到7.7%。

那么,2016年前后,晨光的业务遇到了什么,这就是要在记在心头的问题。

我们从营收开始看起,看看晨光这些年的变化情况,见下图。

我们可以看得很清楚,从2011到2021,这11年间,我们的主角简直可以说是“一路狂奔”:

从2011年的14亿——那时她还是个中小型企业,一路飙涨到2021年的176亿。

11年,晨光的营收涨了12倍,复合增长率28%。

但是,上面这张图,其实透露了一些有意思的消息,这是我的本职工作——管理咨询——经验发挥作用的地方。

从这些经验来看,晨光的营收看似平滑,其实,是存在一些门道的,这背后,还存在着更多的故事。

晨光股份的下一篇,发在我的XX号(villike的财务自由笔记),后台输入晨光就有了,我们下一篇见。