格力2021年的这份年报,我花了不少时间去看,这篇文章是我的看法,包括我的分析,还有下一步的交易决策。

虽然读者自行注意风险是常识,但考虑到格力这几年处于特殊时期,我要专程提醒读者们注意:

我的观点,最多只能指挥我的钱(有时候连自己都指挥不了),你在做投资决策的时候,一定要有自己的独立观点,别人的观点(包括我)只能作为参考,要对自己的血汗钱负责。

01 整体结果

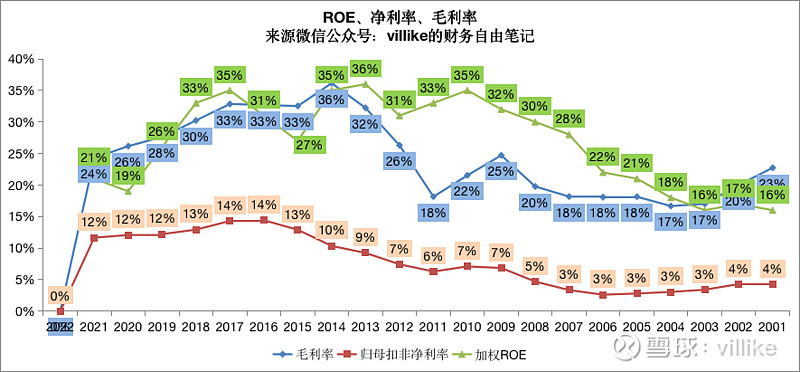

从我的两个关键指标来看,格力整体经营结果见下图。

2021年,格力roe略微回升,但依然是历史上比较低的年份。

按理说,2020年是格力经营比较差的年份,所以直观上看,2021年的经营结果没有惊艳,后面再细看。

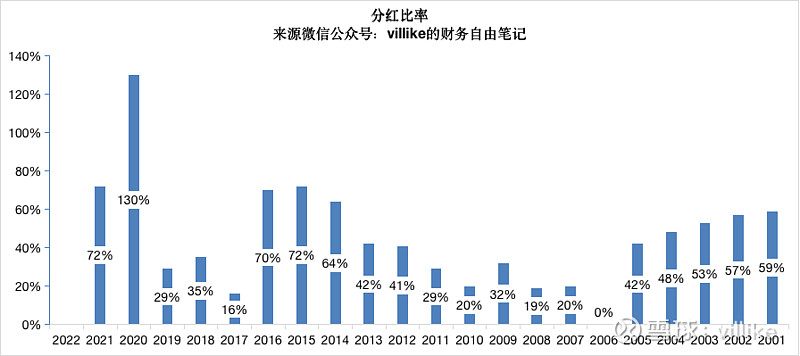

从分红比率角度看,格力依然在大手笔的分红,见下图。

上面两点带来的结果就是:

格力2021年的关键比率虽然略有回升,但还没有回到我的选股标准以上,而且要注意,这是格力第二年没有达标了。

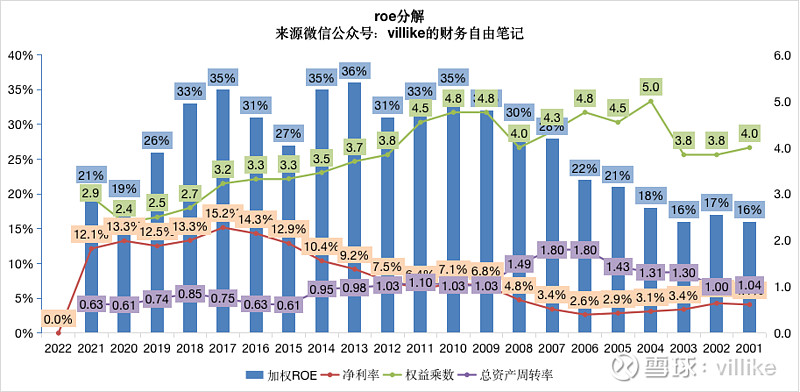

把roe做分解,见下图。

总体来说,归母扣非净利率和总资产周转率基本稳定,权益乘数从2.4上升到2.9。

要注意的是,上面说的归母扣非净利率和上图的净利率略有不同,前者2021和2020年分别为11.7%和12.1%,相差不大。

虽然没什么变化,还是打开看细致一点。

02 变化不大

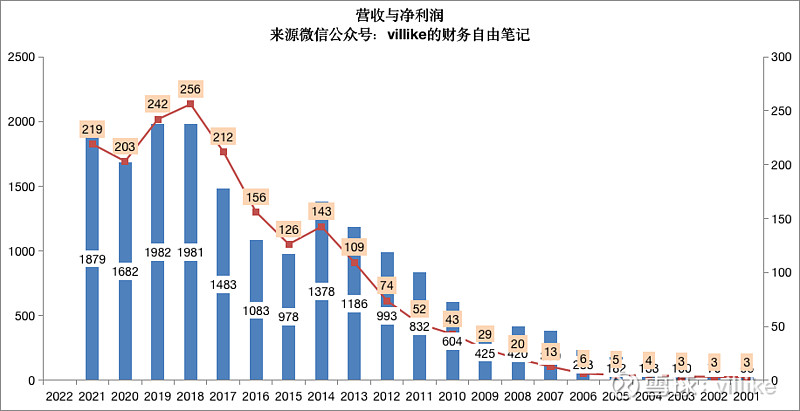

从最初的营收开始看,2021年,格力营收增长12%,算上不太正常的2020年,格力已经连续4年营收没什么变化了,在1900亿左右波动,见下图。

这里需要提醒读者注意,我们自己不做生意的情况下,对企业营收利润没有一个量级的概念,对于单价几千块的产品来说,做到千亿以上,是非常大的数据。

举个例子,假如格力只卖空调,单台2000块,2000亿的营收,就意味着1亿台空调,而中国一共才4亿多个家庭。

当然,实际中空调一年1000多亿营收,中间还有中央空调、其他特种空调等,我举这个例子,是想提醒读者:格力能做到这么大体量,已经是个不大不小的奇迹了。

而能在这么大的体量下,维持10%以上的净利率,这就更难了。

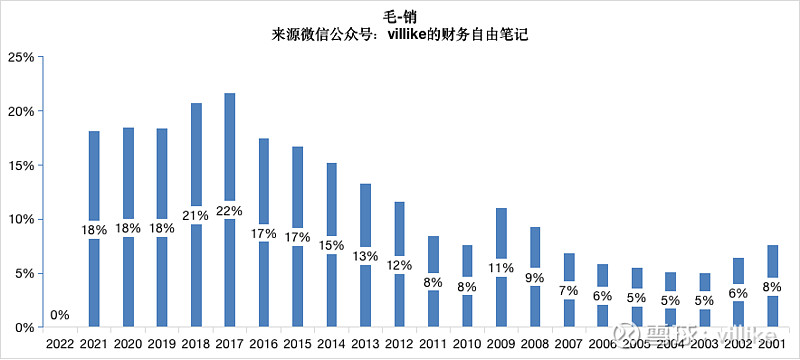

从营收再往下看,看看毛利率的情况,就是下图中的蓝色线。

毛利率在最近几年,一直在下降,2021年,继续下降2个点。

格力的模式里,毛利率和销售费用是有一定处理空间的,包括这几年会计准则对销售返利和物流费用的改变,也会造成很大影响。

我们不用去管这中间的门道,直接用另一个指标:毛利率-销售费用率,可以部分抵消掉上述影响(销售返利抵减营收是抵消不掉的),见下图。

可以看到,在2019-2021这三年间,格力的这一指标基本是稳定的。

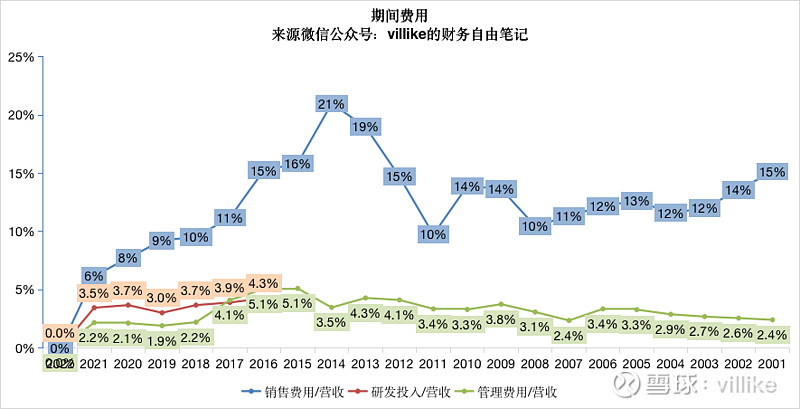

再看看管理费用率和研发投入比率的变化情况,见下图。

研发投入和管理费用的情况变化不大,加上上面的毛-销变化不大,就有了前面说过的归母扣非净利率基本稳定。

虽然早就知道,但看了半天,净利率这条线确实看了个寂寞。

我们再把视线拉近一点,看看格力的大本营——空调。

格力的空调收入占营收比重,已经连续3年维持在70%,没什么变化。

按照格力年报的披露,2021年,我国空调行业的销量已经恢复到疫情以前水平,线上线下的增速都已经由负转正。

格力2021年空调收入增长14%,按照公司披露信息,家用空调内销销量连续27年全国第一,份额37%。

另外,中央空调销售超过200亿,连续10年全国第一。

空调依然没什么好说的,继续看roe的其他两块。

总资产周转率变化不大,关于资产负债表,后面会再谈到,我们看看权益乘数从2.4直接到2.9的原因。

这主要是因为净资产中,库存股的减项从去年的52亿,变成今年的196亿,最终归母净资产减少115亿。

换句话说,格力之所以看起来像“上了杠杆”,中间很大的原因,就是因为回购。

总的来说,如果只从roe及分解的角度看,格力2021年的经营,真的是波澜不惊,没什么大变化,但是,有两个事情是不得不讲的。

03 事件一

第一个就是经营现金,格力2021年的经营现金占净利润的比重,只有8%,是历史上最低位。

财务报表附注的数据显示,这主要是三方面的原因:

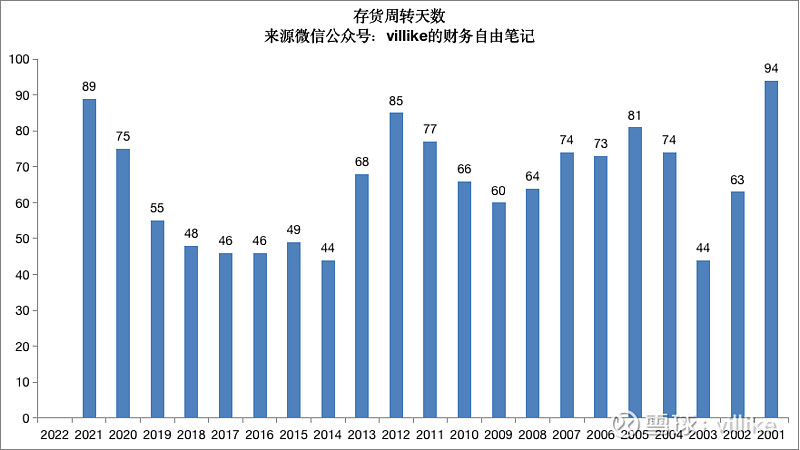

第一,存货大幅增加。

2020年,格力存货增加37亿,而2021年,存货增加132亿,这造成格力的存货周转天数快速上涨,见下图。

自2019年以来,格力的存货周转速度在迅速下降,按照我的理解,这主要是因为开始于2019年的渠道改革。

我没有在公开信息中找到渠道改革的进度信息,但按照管理常识来看,经过这两年的摸索和调整,模式的改变应该已经差不多了,2022年可以看作是模式调整的末端。

现金流大幅降低的第二个原因,是应收帐款增多,格力的应收帐款周转速度在明显下降,2021年是22天,2020年是18天,但看起来还在健康范围内。

第三个原因,是应付类的大幅减少,去年减少了185亿,前年虽然也是减少的,但减少了75亿。

总的来说,格力2021年现金流的大幅降低,我觉得跟渠道改革有比较大的关系,考虑到2022年一季度经营现金流已经有大幅回正——34亿,去年同期-43亿,可以继续观察。

04 事件二

第二个需要讲的事情,就是并购格力钛,格力以大约18亿收购格力钛(前身是银隆)大约30%的股份,后者于2021年10月31日,成为格力的控股子公司。

按照这个投资价格,相当于格力钛作价60亿,比起2016年格力130亿的出价,已经腰斩了。

并表的时候,格力钛账面净资产25亿,总资产249亿,评估净资产43亿,总资产268亿,多出来那18亿(43-25),主要是固定资产和无形资产的溢价。

认真看年报数据的话,会发现格力今年的资产负债表变化很大,比如,固定资产多了120多亿、长短期借款一共增加大概140亿,这些大的变化,跟并购格力钛有很大关系。

这个合并,除了表面上的资产负债表扩张,背后其实有很多变化,比如由于合并,造成格力:

1、应收帐款减值准备增加13亿;

2、合同资产减值准备增加3.5亿;

3、增多原材料计提4.5亿、产成品8.7亿,共13亿的存货跌价准备;

4、其他应收款增加1亿坏账计提。

还有很多其他的影响不再一一列举,但这种“消化”并不会反映在利润表上,而是直接在资产负债表里消化了。

至于并购这家公司,在利润表上会如何反映,需要等到接下来的报表出来,才能有一个公允的判断。

另外,格力钛还有个潜在的坑,年报或有事项中提到:

由于魏银仓之前的业绩对赌,格力钛的股东之一阳光保险已经提起仲裁,要求格力钛新能源及银隆集团、魏银仓进行业绩补偿,具体诉求为本金10亿及利息1.5亿,共11.5亿。

另外,与阳光保险存在类似“业绩对赌”增资协议的,还涉及另外7个股东,这7个股东的投资本金共11.1亿元。

换句话说,有一个大约25亿的潜在的坑,摆在格力钛的面前,当然,这不全是让格力钛承担的,主要矛头是在魏银仓那里。

关于格力钛的未来,年报里提到:

“钛酸锂电池凭借优越的性能在海外及国内市场取得了良好的成绩,相关专利近日成功入选中国专利奖金奖名单,是目前新能源行业唯一获得金奖的锂电池产品专利。”

而且,似乎格力钛的电动客车,在全国的销量已经有比较大的回升,可以继续观察一下。

这样目前看下来,格力的三驾马车——空调、储能、新能源——初步有了端倪,按照公司估计,这三块市场,都是千亿级别以上的。

消费电器、智能家居和工业设备,这些领域从这些年的经营情况来看,似乎不太理想,而上面说到那三个,是格力有希望做出来的地方,当然,后两个目前还只是希望。

再来看看格力竞争优势的变化情况。

05 竞争优势

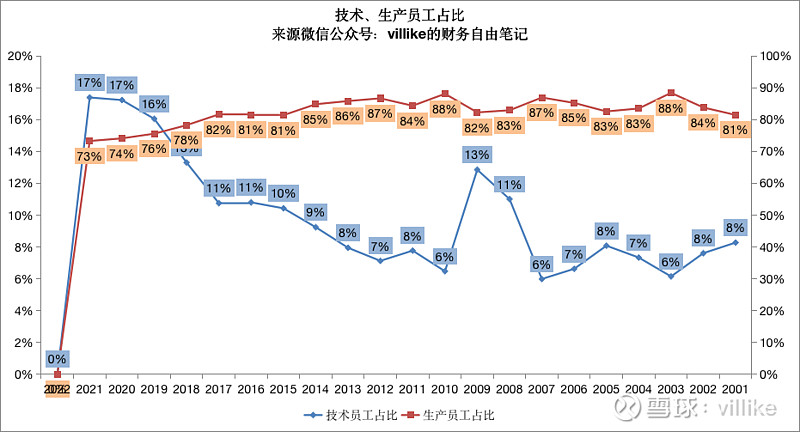

从产品来说,格力的表现还是不错的,从投入和过程成果来看,2021年,公司技术员工占比继续升高,生产员工占比继续下降,见下图。

另外,公司发明专利又多了3200多项,国际领先技术新获取4项,达到35项。

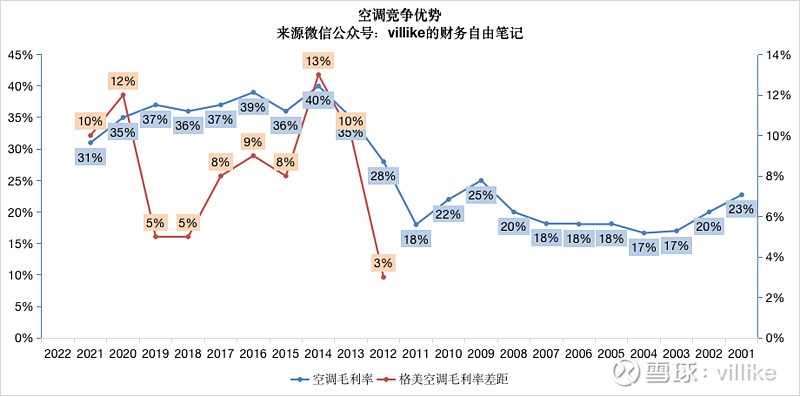

从结果数据来看,虽然格力空调毛利率下滑4%,达到31%,已经是2013年来的最低水平,但相比于最大的竞争对手美的来说,还是维持了明显的优势,见下图。

2021年,格力继续比美的空调毛利率高出10%,美的当年空调增长高于格力——17%vs14%,毛利率下滑2%,达到21%。

上图也能明显看出,格力空调相比美的,毛利率优势维持得相当不错(上图红线),最近10年和最近5年的平均差距都在8%。

考虑到两家都是巨头,做的都是同样的产品,格力能维持这么明显的毛利率优势,这一点确实是让人肃然起敬的。

除了价格,还有“行业首家推出10年包修”,上面这些,让——高技术投入和质量控制带来的产品可靠性,以及由此带来的品牌溢价和选择倾向性——格力这一点优势看起来保持得相当不错。

格力的第二个竞争优势,过去是触角广泛、利益高度绑定的经销网络。

自从2019年开始进行渠道改革以来,这条竞争优势受到了很大的撼动。

前文也提到过,渠道改革经过两年的摸索,格力的报表已经出现了一些变化,比如毛利率、销售费用、存货、应收帐款等方面,按商业常识来说,该做的改变都差不多了。

改革以后的格力新零售体系,会长什么样子,目前还不好说,但我大胆猜想一下,应该有几个点:

第一个,刚开始由于压在供应商的存货,如今要留在格力,所以存货周转会变慢,但随着供应链逐渐理顺,备货又会减少,但总体来说,应该很难像原来一样存货那么少。

第二个,新零售应该是线上和线下两个平台,中间层级——物理意义上和盈利意义上——会更少,所以格力的毛利率有可能会更高,同时,销售费用会更少。

第三个,由于不再是压货模式,预收款会有所减少,杠杆率会有所下降。

总的来说,在完全从经销层级制变成线上线下两平台制的过程中,格力的利润率有可能会提升,周转和杠杆则有可能会下降。

当然,转型不一定会完全朝着这个方向走,格力除了空调还有30%其他的业务,这些都可能让报表看起来跟上述设想不同。

至于改革以后,原有的经销渠道是否还是格力的竞争优势,我目前的看法是不好说。

因为虽然渠道的触角并没有变,但过去格力靠销售返利体系绑定了很多经销商,预收款和销售返利这两个格力过去的大杀器,如何在新体系里继续发挥作用,是非常考验格力管理层的地方。

既然竞争优势受到威胁,我为什么不卖出格力?这个问题我回复过几遍,原因一个是董明珠在解决营销问题方面,有过太多成功履历,这让我原意再信她一次。

另一个是,就算格力渠道优势不再,也大概率就是友商roe水平,从这两年改革的经营结果来看,也没差到哪里去。

还有,忘了说2022年一季报,我不太去关注季报,数据有很大的不确定性,背后原因也只能推测。

所以,秉着“更多信息并不一定会提高决策质量”的观点,我只会大致扫一遍季报,不会对他进行进一步解读。

06 我的计划

小结一下:

1、从经营结果来看,格力2021年的经营比起2020年,基本是稳定的,结果数据略有提升,但最终结果是变化不大的状态;

2、从质量数据角度来看,应收、存货都不好看,尤其是经营现金流,在这个时间点真的难看,这跟格力的渠道改革有脱不开的干系;

3、并购格力钛,对格力的资产负债表带来了很大变化,但对利润表影响暂时还不大,2022年才能逐步显现,但估计一开始也不会好到哪去;

4、从竞争优势来看,格力在技术和质量支撑下的产品优势还很明显,而且在继续努力拓宽护城河,过去的渠道优势如今受到变革冲击,变革应该差不多了,接下来这个优势能否维持,是个未知数。

最后,说说我的交易计划:

格力已经连续两年达不到我的选股标准,而且竞争优势中的一个前途未卜,但考虑到数据在朝着好的方向走,而且改革还在进行中,我会选择继续等待,等待公司改革后的格局明朗。

在此期间,由于公司并没有出现我之前预料之外的恶化,尤其是竞争优势恶化,我会在合适的价格继续买入,如果我有交易的话,会在xx号(villike的财务自由笔记)披露出来。