就在下午,格力2021半年报出来了,我认真看了一遍,有几个关键点先说一下,后面有机会的话,再来详细讲。

1、格力的核心竞争优势,一方面是产品,这是基于高技术含量和高质量的。

应该说,这一点现在贯彻得很好,技术研发投入从26亿提高到35亿,增长38%。

质量方面,公司说得很清楚:

“2021年3月,格力电器宣布对2021年3月1日起销售的家用空调实行“十年包修政策”,更大程度上保障消费者利益。

这是迄今为止中国家用空调行业承诺的最长包修期,也是自2005年格力率先在行业推出“家用空调6年免费包修”政策以来对服务品质的再升级。”

好像业内现在还没人跟吧?

另一方面是渠道,但现在由于渠道改革,格力的渠道还能否是公司的核心竞争优势,这一两年,就会见分晓,我猜不会晚于2022年底,耐心等待。

2、接着上一点渠道说,过去,由于是区域经销商模式,加上格力产品不错,有点类似于过去白酒,好卖的时候都好说,不好卖的时候、或者有矛盾的时候,马上报表就会难看。

也是格力点背,刚开始做渠道改革,新冠疫情就来了,加上格力都是专卖店模式,所以20年业绩就一塌糊涂。

但好消息是,继一季度实际营收稳住之后,格力上半年的营收,是不错的,至少是让我满意的。

关于“一季度实际营收稳住”,可以去看我写的年报分析文章,公众号villike的财务自由笔记,后台输入格力就有。

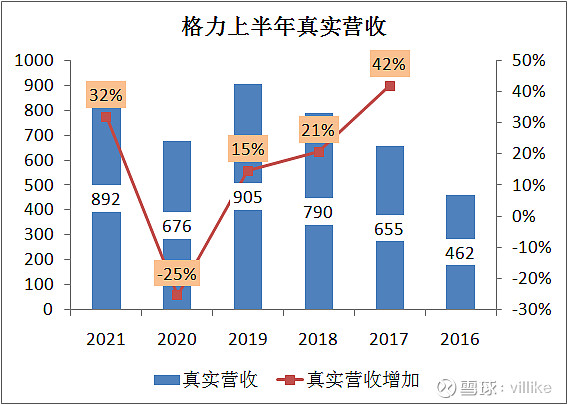

关于上半年营收,看看下图。

真实营收同比增长32%,数据上看,只比2019年的历史高点少1%。

考虑到一季度的会计准则修改,2021年的真实营收,几乎可以断定,已经超过2019年的历史高点。

新会计准则实施的事情,见格力年报170页,附注48、销售费用,注2显示,“本期销售返利因执行新收入准则,不计入销售费用,冲减营业收入。”

3、接着营业收入说,这份年报里,估计很多人会很介意空调以外的业务。

具体来说,生活电器22亿,停滞的;智能装备2亿,下滑5%;其他主营13亿,下滑78%;其他业务201亿,略增2%。

这些业务,我从几年前就跟各位说,不要抱太大希望,这些业务做起来是甜点,做不起来也是正常的。

这里面,生活电器为啥相比空调没啥增长,因为去年疫情更多影响需要安装的空调,去年生活电器本来就没怎么下滑。

另外这业务20亿了,差不多到了一个瓶颈期,如果能突破,50亿又会是一个瓶颈期,这是企业发展的规律。

其他主营,一块是传统的再生资源,格力有做回收处理业务;

另一块是医疗健康板块,为什么下滑这么多?

因为去年疫情,这些东西需求爆发,2019年这业务10个亿,今年比起来,还有30%的增幅呢。

还有其他业务,是俗话说的“甲供”,就是格力帮着供应商,去更上游买东西,我去年年报分析时,说这业务毛利率“有异样”,在疫情背景下没理由下滑,今年开始回升了。

4、然后说利润,这里面最关键的点,其实只有一个,就是空调毛利率。

对比一下2019年就知道,主要是这个毛利率出了问题,其他费用,其实变化不大。

比起之前可以达到40%的毛利率,今年毛利率只有不到30%。

我在之前格力分析文章中说过,对格力来说,空调的毛利率不光是一个盈利指标,还是一个反映公司竞争优势的指标。

考虑到如今在做渠道改革,而且如今大家日子都不好过,降价免不了,可以等待一下。

但如果后面增收不增毛利率,还没有什么解释,那这就是个非常不好的现象。

5、最后是经营现金流,去年-45亿,今年-61亿,看起来很不好看。

看看年报里,将净利润调整为经营现金流的部分,就知道怎么回事了,主要是由于应收类项目多了167亿。

再看看资产负债表,应收账款111亿,增加24亿,应收款项融资301亿,增加91亿。

应收账款增速低,就不看了,后者报表附注看一看就明白,除了1千万的商业承兑票据,其他300多亿,都是银行承兑票据。

这个基本可以看做是没有啥风险的,不必要过于紧张。

总结一下:

1、格力的营收,基本已经稳住了;

2、后面增长会怎么样,渠道改革的结果是重头戏,我猜最晚到2022年底,应该可以见分晓;

3、空调外的业务,投资者从一开始就没必要寄予厚望,从数据来看,无非是“依然做得不好”,说不上意料之外;

4、除了渠道改革,空调业务的毛利率,是重点要关注的点,不过前者对后者是有影响的,所以还需要观察;

5、经营现金流看起来不好看,但细看其实没那么恐怖。

后面如果还有别的看法,我再分享出来,我对格力的所有文章,公众号villike的财务自由笔记,后台输入格力就有。

@今日话题 #格力电器上半年净利94亿# $格力电器(SZ000651)$ $上证指数(SH000001)$ $恒生指数(HKHSI)$ #财报大炼金#