本文语音版:网页链接

这是我“从0开始”,分析海天味业的第七篇文章。

在上一篇文章:(在公众号:villike的财务自由笔记,后台输入海天即可)中,我提到:

“一条条看下来,我们可以谨慎地判断,未来海天还是有比较好的机会,可以维持自己的竞争优势的。

对于海天这家公司,以及所处的行业而言,单靠理性分析来看,有没有、有多大的增长空间呢?

这虽然是一道选答题,但也是一道有意思的话题,可以让我们对海天这家公司,及其所处行业,有更多的认识和思考。”

这篇文章,我们就来一起看看,摆在海天面前的,是一条怎样的路。

01 太优秀

开始讲长坡以前,先回答一下开始的几篇文章中,我提到的一个问题:

如此高的分红比率,是因为海天找不到增长空间吗?

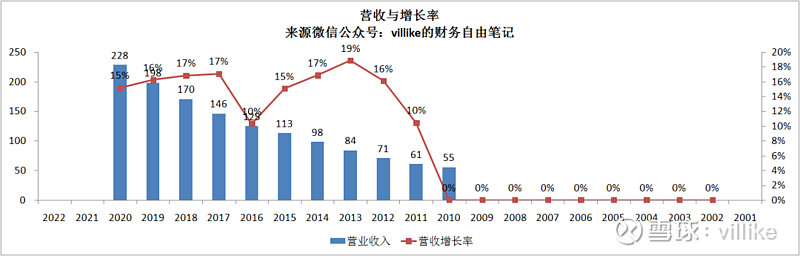

我们看看下图,是海天的历年营收及增长率情况。

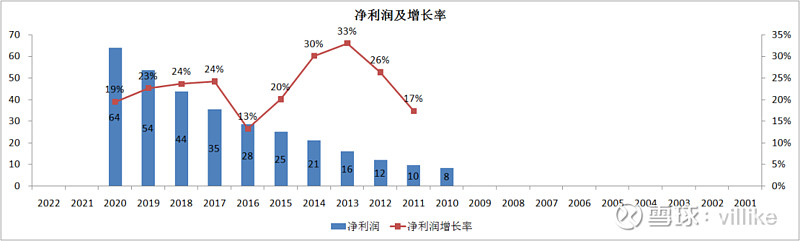

公司这些年,基本保持了15%以上的收入复合增长率,再来看看利润的增长情况。

由于有经营杠杆的存在,海天的净利润,复合增长率甚至可以达到20%以上。

那么,如此高的增长率,为何还会给人一种“增长乏力,以至于必须将超过一半利润分红,才能维持ROE”的感觉呢?

这是因为,海天的ROE实在是太高了,35%的ROE,如果想要维持,是需要超高的利润增长率的。

所以,不是海天“增长乏力”,实在是因为她的盈利能力太强了。

02 高下立现

我们接着回来,看海天的长坡。

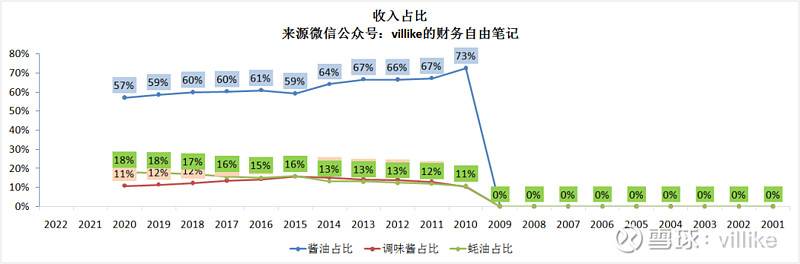

海天的产品,可以简单分为三类:酱油、耗油、调味酱,历史的营收比例关系,为了让读者们有直观的感受,见下图。

要说明的是,这张图展示的,是三类业务的营收占比,虽然酱油和调味酱的占比有所下降。

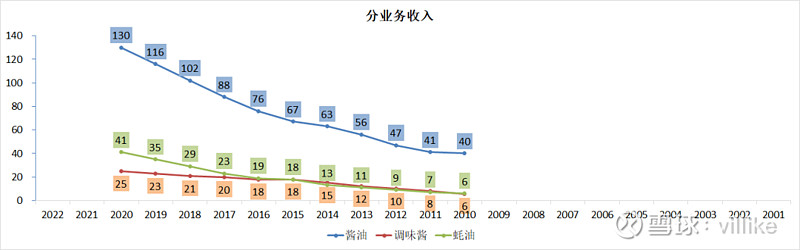

但其实,三类业务的营收,都是增长的,并没有下滑,下图是三类业务的营收情况。

这三类业务,他们的增长情况,是有比较大不同的,所以,长坡部分,我们分成三类业务来看看。

先来看酱油,这是海天的立身之本。

对于酱油来说,海天有4条增长的途径和方式,每一条都有希望。

第一条,人均消耗提升。

读者们这些年,可能也体会到两个事情。

第一,下馆子/点外卖的次数,比自己做饭的次数,明显提高了不少。

这也很正常,一方面,我们都越来越忙,能静下心来,做一顿完整饭菜的机会,相对减少很多。

很多时候,恐怕连“对付着做一点”,都觉得是一种时间的浪费。

另一方面,国人的收入越来越高,各式各样的餐馆、外卖也越来越多。

“出去搓一顿”,已经从上一代的“小奢侈”,变成了如今很多家庭的“周末标配”。

第二个事情是:我们的嘴,越来越刁了。

如今,家常小炒,已经很难满足我们的口腹之欲了,我们恨不得吃的每一道菜,都是色香味俱全,甚至令人叹为观止的。

而这些,很明显光靠食材,是远远实现不了的,调味品在其中,应该说起到了主要的作用。

回到人均消费量上,如今,我们国家酱油的年产量,大概是1000万吨,这是个什么概念?

我大致算过,这大概相当于每人每天17毫升左右,17毫升是多少,你看看手边的一次性杯子,那个杯子是200毫升左右。

直接点说,这是一个相当少的量,各位不妨想想,你去吃火锅时,调一次酱料,要放多少酱油吧,那至少是50毫升的量。

越来越刁的嘴巴,越来越多的外部就餐,让越来越多的人均消耗,成为一种几乎是必然的趋势,这就是海天酱油的第一块市场空间。

03 伪命题

海天酱油增长的第二条可能性,来自于酱油均价的提升。

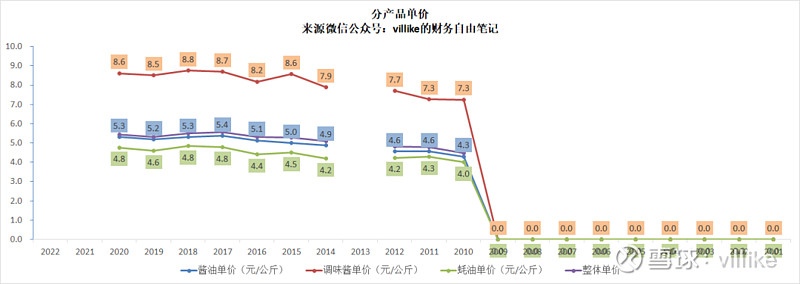

要说明的是,这里所说的均价提升,并不是字面意思的均价提升,事实上,这个观点,适用于海天三大产品,看看海天三类产品的历史单价。

上图清楚地告诉我们:海天的产品,提价能力非常不明显。

以酱油为例,2010到2018年间,海天酱油的单价,从0.43万/吨,上升到0.53万/吨,上涨21%,年化涨幅只有2.3%。

这里所说的均价提升,指的是产品结构调整,带来的单价提升。

按照公开渠道收集的信息,目前提到的“高端酱油”这个酱油中的细分行业,大约占到总营收的40%左右。

而这个高端酱油,我们也不必把他想得有多“高端”,通常情况下,高端酱油,指的是一瓶500毫升,价格在8元及以上的酱油。

有些读者可能会奇怪:市面上的酱油,不都差不多是8块以上吗?

我们始终要记得,中国是一个幅员辽阔、各地收入水平差异极大的国家,一线城市的普通商品,在小县城里,有可能是一种奢侈的消费。

至少目前反映出的数据是,市面上有60%的酱油,都是一瓶不到8块钱的。

没错,你们刚刚的那种反映,就是酱油单价提升的源泉。

因为,人的收入在提高,对更好酱油的需求在增加,而一瓶不到10块、却可以用一两个月的东西,你不会对他的价格太敏感的。

04 碧海蓝天

海天酱油增长的第三条可能性,来自于市场份额的提升。

这一条,可以从两个视角来看。

第一个视角,中国的消费品企业,可以通过终端覆盖程度,来大致判断渠道还有多大的空间。

海天2020年报中,有如下描述:

“网络覆盖全国31 个省级行政区域,320 多个地级市,2000 多个县份市场。”

按照经验,中国可供消费品企业覆盖的市县级市场,大约有400+2800个,按照海天的披露,大约有2300个左右,也就意味着,还有30%左右的渠道空间。

公司披露的另一个数据,也侧面印证了这一点,根据公司年报:

“海天味业以5.2 亿消费者,73%的渗透率,位列中国快速消费品品牌第4位。”

第二个视角,之前在老板电器和伊利的系列分析文章中,我提到一个稳定行业中,比较常见的行业市场份额分布比例问题。

按照海天2020年酱油收入130亿来看,行业大致规模800亿左右,市场占有率不到20%。

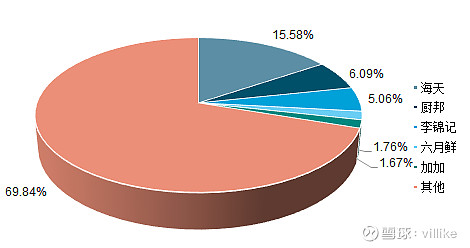

目前酱油这个行业,还算是一个“群雄割据”的行业,网上可以找到一张图,是2018年的酱油的市场份额,见下图。

看到饼图中红色部分,很明显,海天在这条赛道上,还有更多的市场份额等着她。

上图还有一个地方,值得注意:

酱油这个行业,不同于其他消费品行业,乳制品有蒙牛伊利你争我抢,空调和格力和美的,油烟机有老板和方太。

酱油这个行业,从市场份额来看,海天对后面几名,是有着碾压的优势的,海天的市场份额,甚至高于2-4名的总和。

酱油这个行业未来的发展趋势,可以用三个词来形容:集中化、品牌化、高端化。

集中化,指的就是市场集中度,会也来越高;

品牌化,指的是市场份额,会越来越多地从小品牌手里,向前几名,尤其是龙头转移;

高端化,指的就是前面说过的,高端酱油占比越来越高。

在这样的行业趋势背景下,拥有远超对手实力的海天,势必会极大地扩展自己的市场份额。

05 星辰大海

海天酱油的第四条增长途径是:消费者群体的扩张。

前面提到过,对于“鲜味”的追求,是不分人群、不分国界的,也就意味着,在条件允许的情况下,酱油这个产品,是有可能销往全球各地的。

当然,如同我在分析白酒时,提到的观点:

一个国家产品的输出,往往输出的不是产品本身, 而更多是文化的输出。

短期来看,酱油要想销往全世界,有很大难度,但是至少从口味来讲,中国的酱油,是有机会走出国门的。

第四条相比前三条来讲,期待的成分更多一些,但单单前三条,就足够给海天的酱油,提供广阔的成长空间。

06 甜点

再来看看蚝油可能的市场空间。

我要承认,我对蚝油,是这几年才有了那么一点感觉,早年,我只能想到蚝油生菜这么一道菜。

可能是来了广东的原因,这几年,我发现蚝油的使用场景,突然多起来了,尤其是在吃火锅的时候,我发现加了蚝油的酱料,有一种独特的美味。

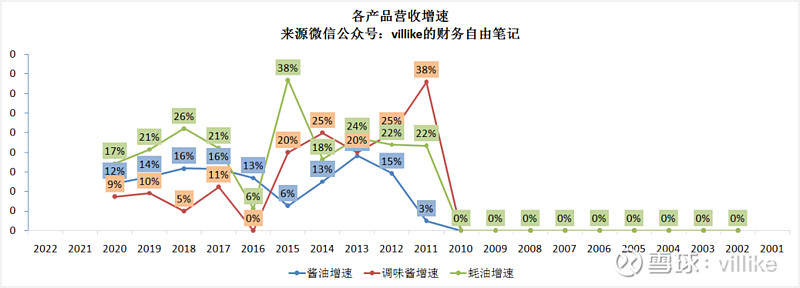

海天的耗油,从历史表现来看,是相当不错的,看看下图。

绿色那条线,是海天蚝油收入的历年增速,可以看到,蚝油的增速常年保持两位数,而且经常是20%以上的增速。

另外,这个增速,也是海天三类产品里面最高的。

关于蚝油的高速增长,海天年报里总结了两方面,我认为非常正确,摘录如下:

“公司有效抓住蚝油全国化和居民消费的发展机会,实现蚝油领先优势的进一步扩大,产品综合竞争力得到质的提升。”

蚝油过去的消耗,有两个特点:

一个是南部沿海地区消费多,其他地方消费少;

一个是专业厨师使用多,家庭使用少。

如今,越来越多的其他地区人群,以及家庭,发现了蚝油的鲜美,就像我自己发现的那样,所以,越来越多的蚝油需求就这样释放出来了。

但是,如果以极端保守的姿态,看待蚝油的市场空间,我的看法是:可以有所期待,但不能期待太高。

原因也很简单,蚝油的市场数据偏少、质量难以保证,而且,虽然现在越来越多的人使用蚝油,但毕竟这还是个偏小众的调味品。

所以,如果足够保守的话,我觉得不用对蚝油抱有太高期望。

再来看海天的第三块业务:调味酱。

海天的调味酱,曾经是被公司寄予厚望的业务,从过去公司介绍中排名酱油后面,就可见一斑。

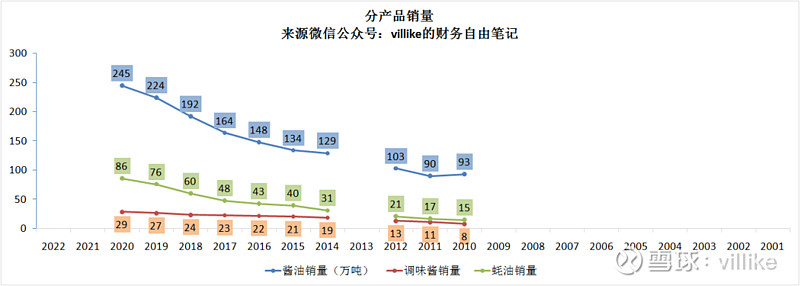

只可惜,调味酱这个业务,从来就没有被做起来过,看看下面这张图。

最下面那条红线,就是调味酱的历年销量,自从2014年以后,相比于酱油和耗油来看,明显是增长落了下风。

不过也要说句公道话,上图展示的是历年的销量,如果看调味酱的历史收入,从2014-2020年,6年间,调味酱从15亿营收,增长到25亿营收,增长了67%,年化增长率也有9%。

只是和同期蚝油的增长215%,酱油的增长106%比起来,调味酱的增长,就明显相形见绌了。

所以,如果要保守估计的话,我们也可以认为,调味酱没有多大的增长空间,就算有,也不会太高。

除了以上三类主要产品,有些读者可能会提到,海天如今还做了酱菜、醋,甚至还做了火锅底料,这些产品的增长空间,又应该如何看待呢?

海天的最后一篇文章,包含我对于估值的分析,已经发送在微信公众号:villike的财务自由笔记,后台输入公司名称(比如海天)即可,我的交易,后台输入交易可以查看。