这是作者“从0开始”,分析老板电器的第四篇文章。

在上一篇文章中(发布于微信公众号:villike的财务自由笔记),提到:

“如前面分析,销售费用,是除了产品以外,理解这家公司的关键。

那么,占比越来越低的销售费用,背后的逻辑是什么,这很可能,就隐藏着理解这个生意的奥秘。

而理解了这个奥秘,投资者很可能,就找到了投资这家公司的钥匙。”

我们接着来看,首先,我试图弄清楚,这个“销售服务费”,到底是什么。

01 官方答案

搜遍整个年报,并没有找到对这个“销售服务费”的解释。

到网上去找,老板电器的证券事务部门,曾经两次回复这个问题。

第一次回复,是在2017年10月17日.

第二次回复,是在2019年10月24日。

读者可以很明显看出来,回复的内容完全不一样。

第一次,说是“各渠道销售服务费用”。

第二次,说是“软件、信息等销售服务相关费用”。

如果读者仔细想想,会发现,其实公司根本就没有回答这个问题。

就像我问你,你今天中午吃了什么,你回答“谷物、肉类、蔬菜等各类食物”一样。

所以,看来我们只能自己去研究这个东西了。

02 自力更生

我们先暂时跳出这个问题,回到一个更大框架的问题上:

老板电器这些年,销售费用占营收比,持续下降。

那么,销售费用的结构,有没有明显变化呢?

毕竟,数量是一方面,结构中,往往藏着更多信息。

还真的有。

为了展示方便,我把2010年老板电器上市以来至今,每年销售费用的前三名,列出来。

看下面这个表。

这个表中,绿色表示,跟前一年相比,这个科目的排名上升了。

浅红色表时,跟前一年相比,这个科目的排名下降了。

2010年,老板电器销售费用占营收比34%,是一个超高的数值。

从这个数据组合,可以推测,当时靠到大KA和地方通路去地推,是老板电器的销售支出大头,同时,辅以空中轰炸的广告。

反映到数据上,就是前三名的展台装饰费、进场费和广告费。

在之后的十年里,老板电器地销售费用结构,有几个趋势,明确地出现了。

第一个趋势,“展台装饰”这个事情,逐渐没有那么多支出了。

2016年后,展台装饰费,已经跌出了前3名。

进场费甚至直接下滑到3名以外。

这说明,通过KA和地方通路去地推,没有那么大规模,或者没有那么费劲了。

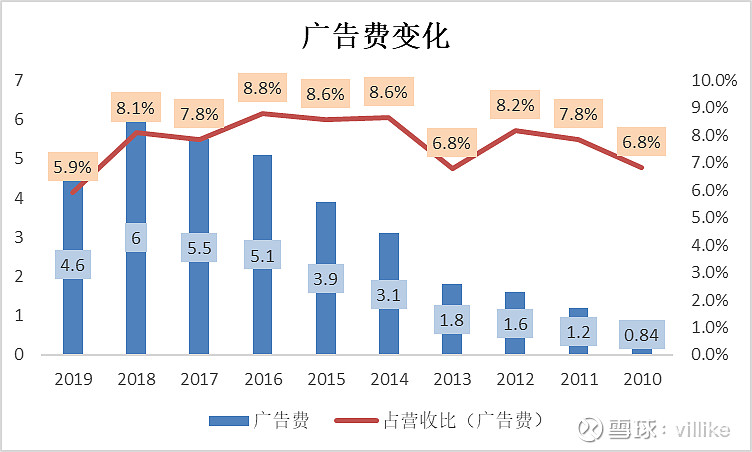

第二个趋势,广告宣传费,迅速跃升到销售费用第一名。

事实上,等一下我的分析,会让各位看到,2019年,广告宣传费,依然应该是销售费用第一名。

这一点不难理解,因为公司上市了,名气大了,而且公司有钱,所以加大广告宣传费用,是可以理解的。

看上面这张图,老板电器的广告宣传费,已经都稳定在8%左右的水平。

之所以2019年骤然下降到5.9%,我们看看2019年公司的营收、利润变化就知道。

2019年,公司营收78亿,增长5%,净利润16亿,增长8%。

如果按照正常的广告宣传费用投放情况,2019年的净利润,估计要少1个多亿,净利润负增长都不是没有可能。

这里就是一个鲜活的例子,向读者展示:

利润表的调节空间有多大。

我们继续回来,看销售费用结构变化的趋势。

03 异军突起

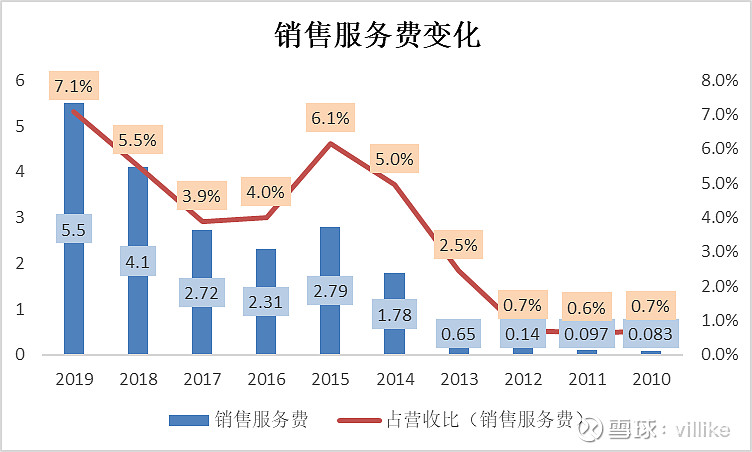

第三个趋势,就是这个销售服务费的“崛起”了。

2010年,这个销售服务费,只有830万。

你没有看错,没有少写零,只有830万,占当年营业收入比重为0.7%。

2019年,销售服务费5.5亿,占营收比重为7.1%。

再来一张图,读者可以清楚看到这个科目的变化。

可以很明显看到,自从2013年开始,这个科目,就像是打了鸡血一样,开始不停往上走。

这到底是什么原因呢?

答案我认为已经找到了,只是跟业务模式相关性高,我们先记下这一点,后面再来谈这个事情。

到了这里,“高空俯视”和“显微镜检查”已经做完了,我留下了一些疑问,以及一些口水。

这些疑问,如果不影响到公司的竞争优势,可以只当作满足好奇心的议题。

但是,如果影响到公司的竞争优势,就必须要提高警惕,如果弄不清楚,就老老实实承认,然后找下一个机会。

读者们,你们有发现一个很有意思的事情吗?

到目前为止,我们甚至没有提过公司的业务,但是已经对这家公司有了清晰的轮廓理解。

这就是分析逻辑、数据以及经验的力量,有点类似于“看相”:

看数据,然后猜测关于这家公司的一些事情。

接下来,我们就了解一下,这家公司是做什么的。

然后,就要开始分析一家公司最重要的部分:

试着理解他的竞争优势,并谨慎地判断这种竞争优势,未来是否可持续。

04 前世今生

我们先来了解一下这家公司。

现在的老板电器,最早可以追溯到1979年。

1979年5月,浙江省原余杭县,有一个叫螺蛳桥的村子,在时任村长任建华的带领下,成立了一家工厂,名字叫:

余杭县红星五金厂。

在1987年左右,任建华注册“老板电器”商标。

1996年,老板电器转制为民营企业。

2010年11月,老板电器上市。

自1985年,开始做吸油烟机以来,除去中间多元化失败的几年(这个后面看情况再讲),老板电器的主要产品,就是吸油烟机。

后来,老板电器扩充了自己的产品线,做起了另外两件产品:

灶具,以及消毒柜。

吸油烟机,灶具,和消毒柜,这三件产品,俗称“烟灶消”,就是老板电器最为重要的产品组合。

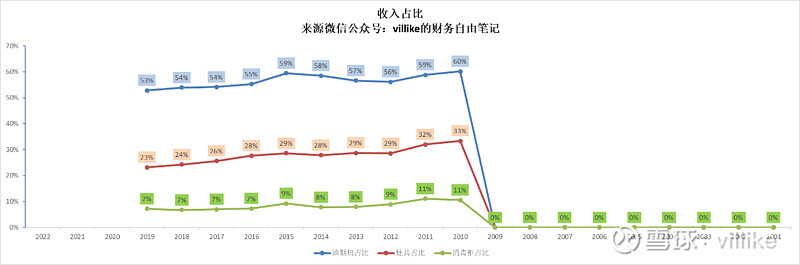

看看下面这张图。

很明显,吸油烟机收入,大概占到50-60%;

灶具,大概占到20-30%;

消毒柜,大概在7%左右。

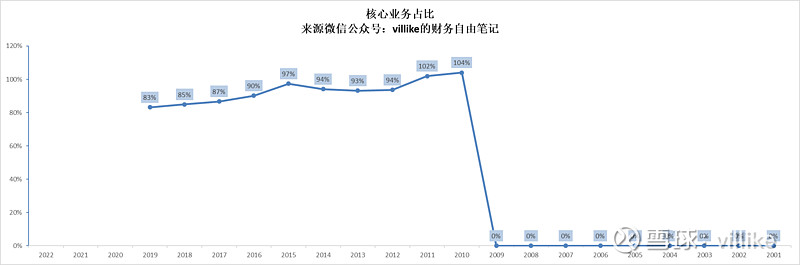

再来看这张图。

因为有一些内部交易的部分,所以会出现大于100%的情况,忽略就好。

我们可以看出,这三个产品的营业收入占比,这些年是逐步下降的。

截止到2019年,这三个业务的收入占比,一共80%出头。

还有接近20%的收入是什么呢?

2019年,公司第一次明确提出了“三大品类”的概念:

第一品类:传统的“烟灶消”。

第二品类:“电气化烹饪”产品群,主要是蒸箱,和烤箱。

第三品类:“水厨电”产品群,主要是洗碗机、净水器,和热水器。

05 一个比一个赚钱

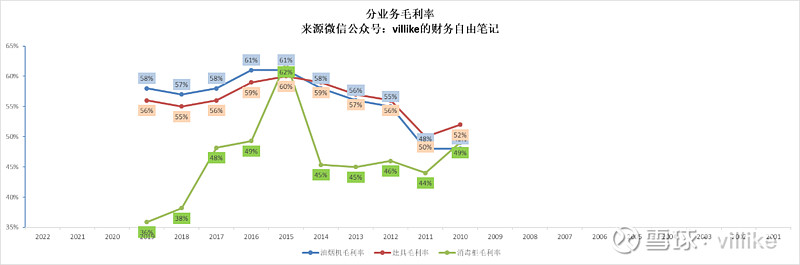

下面这张图,是产品大头的毛利率。

我们可以很明显地,看出两个事情:

第一个事情,占公司总营收80%左右的这三大业务,毛利率都不低。

哪怕是最低的消毒柜,也有45%以上的毛利率。

这就是公司高毛利率的直接来源:因为主要产品毛利率都高。

第二个事情,占公司营收70%以上的吸油烟机和灶具,毛利率可以达到惊人的略低于60%。

问题就来了。

以格力为例,2019年,格力的毛利率是28%,主产品空调的毛利率,也就是30%出头。

这是白电,再来看看黑电,我们看看中国曾经的电器老爸,四川长虹。

2019年,四川长虹的毛利率是12%,而且已经连续几年在12-14%之间徘徊。

这就有意思了。

同样是家电,凭什么老板电器的毛利率可以有50%多,格力只能有30%,长虹只能有10%出头?

我们第一个会想到的问题,是:毛利率高,是厨电的共同特点,还是老板电器的特有现象?

由于厨电的类型比较多,主要类型是:

吸油烟机、灶具、消毒柜、一体机、洗碗机、净水器、热水器、蒸烤箱等。

各位可以看到,由于范围太广,A股里虽然有十几家类似企业,但由于产品相差比较大,对比意义不大。

比如同样属于厨电的万和,最出名的是热水器,跟老板对比,不一定合适。

06 好奇心

A股里,最适合和老板电器对比的,就是华帝股份,我们来看看他的收入结构:

2019年,老板电器的收入结构大头是:

吸油烟机,21亿,占比37%;

灶具,14亿,占比24%;

热水器,11亿,占比19%。

前三产品的占比是80%,其余产品没有占比超过3%的。

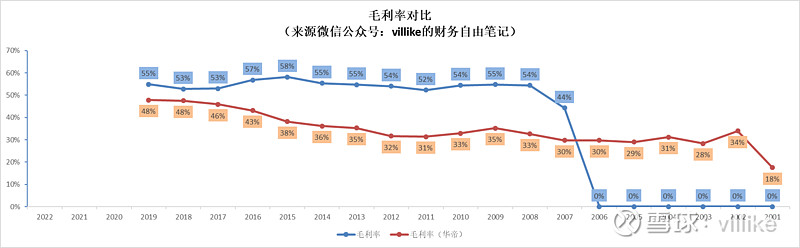

我们来看看华帝的毛利率,以及和老板电器的对比。

这张图也很有意思,有几个信息:

第一个,哪怕收入结构类似,两家公司的毛利率,也有非常大的差距。

第二个,2017-2019年,华帝股份的毛利率也提升至48%左右,这也是一个非常高的毛利率了。

第三个,两家公司间的毛利率,从2016年开始,差距迅速缩小。

本来,只是探求一下“高毛利率,是老板电器的特有现象,还是行业共性”。

但是,从这张图里,我们发现了更多有意思的信息。

这么明显的毛利率差距,老板电器到底神奇在哪里呢?

这些年毛利率迅速拉近,老板电器的毛利率,会被华帝超越吗?

华帝的吸油烟机和灶具,毛利率分别是51%和53%,回想起格力和长虹,这些产品,为什么没有被市场竞争这只“看不见的手”给抹平掉高利润?

读者们可以先做自己的研究和思考,下一篇文章,我给各位展示我的看法。

下一篇分析文章,已经发送在微信公众号:villike的财务自由笔记,欢迎各位来看。