这是作者分析万华化学的第三篇文章。

在上一篇文章中(请见微信公众号:villike的财务自由笔记),我提到:

“财务报表到这里就看完了,小结一下:

1.绝对的重资产公司,业务上涨或下滑都会“势大力沉”;

2.公司在银行界面很受欢迎,对产业链上游话语权不错,财务成本管控做得可圈可点;

3.公司在大兴土木,这是理解业务的重要因素,3+1个项目和两个公司是需要分析的;

4.存货周转速度可观,对下游也不弱势,应收账款质量自信;

5.经营现金非常充沛,对上下游都不弱势;

6.产品有点技术含量,但似乎不太赚钱;

7.运营难度似乎不大,可能跟下游客户关系稳定有关,也有可能是产品不愁卖,可以“坐商”。”

这一篇文章开始,我将会带着从财务报表分析中得到的印象和疑问,对万华的产品和生意模式进行分析,试着找到公司过去的“成功密码”,并试着对公司的未来和可投资程度,做出我的独立判断。

01 “跳出三表外”

三张财务报表(资产负债、利润、现金流量),传递的信息是散的,我已经采用“肢解+翻译”的方式,给读者展示了我的理解。

现在,我们需要把这些散点重新再拼起来,回到“整体生意模式”的高度。

ROE和第一层的杜邦分析可以作为我们的开始,前者看公司盈利能力,后者看生意模式。

2019年,万华的扣非加权ROE是23%,粗略由以下三部分相乘得到:

归母净利率15%;

总资产周转率0.69;

权益乘数2.20。

这些数据显示:

这个生意靠的是还不错的利润空间,以及不错的杠杆运用(不低的权益系数,同时不高的有息负债率),但是一个重资产行业(较低的周转速度)。

理解这个生意的关键,现在的线索隐约指向公司的产品,截至目前,我们得到的信息看起来怪怪的、是矛盾的:

一方面,公司产品似乎不是特别有竞争力,毕竟毛利率只有28%。

但是另一方面,在下游客户比较分散的背景下,公司却似乎没有什么销售成本(销售费用占比不高,而且大多是物流费用,而非“推广费用”)。

总体来说,公司能够在不足30%毛利率的情况下,获得15%的净利率,这个是很不容易的。

例如,拿同属于制造业的格力电器来对比看看,毕竟格力是制造业的佼佼者。

2019年,格力的毛利率28%,净利率却只有12%,考虑到格力优秀的运营能力,万华的这个毛利率和净利率的组合,一定是跟产品本身有关的。

02 “就在产品中”

我们现在开始看万华的产品,开始之前,考虑到很多读者跟我一样,对化学品了解不多,先给读者一点承诺:

你们不用怕看不懂,我会讲人话的。

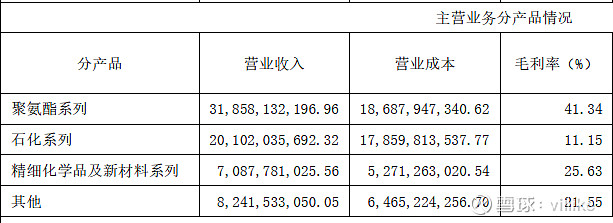

先从2019年报中截个图放在这里,供读者参考,我再一一展开讲。

从这个表中,我们可以看出公司的产品收入和贡献毛利是这样的:

聚氨酯系列,营收319亿,毛利率41%,营收和毛利占比,分别是47%、68%;

石化系列,营收201亿,毛利率11%,营收和毛利占比,分别是30%、12%;

精细化学品及新材料系列,营收71亿,毛利率26%,营收和毛利,占比分别是10%、10%。

从上面这些数据,我们可以得出几个判断:

1.聚氨酯系列是分析公司产品的重点,因为从当下来看,不管是营收还是毛利,都是远高于其他业务的,尤其是盈利性最强这个因素,决定了这个业务是分析重点;

2.石化系列是要重点警惕的,因为规模不小、利润不多;

3.精细化学品及新材料系列暂时重要性没那么强,因为规模较小、利润也一般。

在开始进一步了解产品之前,关于这三个业务,我有两个点先跟读者说一下。

第一个,分析公司要抓大放小,不要急于深入到所有细节中。

比如这三类产品,在一开始时采用我这种方式比较好,这样会重点清晰,然后再逐步深入。

第二个,我过去和一些高科技企业做项目,遇到过不少“换名字以提升性感度”的公司和产品。

具体来说,就是把一些其实没多少技术含量(你从毛利率就能看出来)的产品,冠以“精细”、“新”、“超级”等名字,摇身一变,给人一种“很厉害”的错觉。

这种做法,让我产生相当程度的“不适感”,所以,我一般会直接把它们的名字打回原形,以减轻对我思维的“我很吊”的暗示和影响。

所以,对于万华这里的“精细化学品及新材料”业务,后续分析中,我会以“34业务”来取代,原因是他们其实是万华的第3块和第4块业务,分别是原来的“功能材料”和“特种化学品”业务,后来合并到一起。

读者只需要记住:后面看到我说“34业务”的时候,知道是这个“精细化学品及新材料”业务就行了。

03 看得想抽自己

接下来,我需要带着读者过一遍:这些业务的产品都是啥,各位需要有一个直观印象。

由于我并非化学专业人士,有些地方的理解肯定有偏差,但我认为大致的方向是不会有问题的,对于投资者来说是够用的。

先来看最重要的“聚氨酯业务”,分为两大块,一块叫“异氰酸酯”,一块叫“多元醇”,其中,第一块是重点。

第一块“异氰酸酯”又可以分成两类:

一类叫“MDI”,中文名在“异氰酸酯”前面加一个拗口要死的“二苯基甲烷二”,组成了这个外行看起来反人类的名字“二甲基甲烷二异氰酸酯”。

好消息是,以后我都会叫他MDI,你不用受这种折磨了。

另一类叫“TDI”,这个稍微人类友好一些,中文名在“异氰酸酯”前面加一个“甲苯二”,全称“甲苯二异氰酸酯”。

同样,这应该也是你在我的文章中最后一次见到这个中文名,以后都是TDI——如果有的话。

这两者中,MDI是重点,它是制做聚氨酯的必备原料,而聚氨酯是干什么的呢?我抄一段百度百科先给读者看看:

“聚氨酯(PU),全名为聚氨基甲酸酯,是一种高分子化合物。1937年由奥托·拜耳等制出此物。

可制成聚氨酯塑料(以泡沫塑料为主)、聚氨酯纤维(中国称为氨纶)、聚氨酯橡胶及弹性体。

该种材料已经广泛应用于家居领域、建筑领域、日用品领域、交通领域、家电领域等。”

顺便说一句,我认为百度百科在“聚氨酯”这个词条上的内容是相当不错的,想深入了解的读者,可以自行去看。

如果想要更轻松地理解,各位应该都知道“皮衣”这个东西,大多数非真皮皮衣,用的都是“PU皮”,这样各位是不是就容易理解“聚氨酯(PU)”是个什么东西了?

读者需要记住的是,聚氨酯的应用场景非常广泛,而且暂时还没有对它更好的替代品,这个东西自从30年代开发出来以后,充斥着人类社会的诸多领域。

本着抓大放小的原则,异氰酸酯中的TDI和多元醇重要性相对弱,先不做介绍,有兴趣的读者可以自行深入了解,我视后面分析需要再讲。

关于聚氨酯及其最重要的原料MDI,我们先科普到这里,更深入的分析后面再慢慢来,目前,我们只需要知道“万华产MDI,MDI是聚氨酯必备原料,聚氨酯应用于社会诸多行业”,就够了。

04 心生困惑

再来看体量排名第二,但盈利性堪忧(10%出头的毛利率,如果是单一业务,几乎注定是赔钱买卖)的“石化业务”。

万华目前的石化业务主要是C3和C4烯烃衍生物,未来想要发展C2烯烃衍生物,产物是些啥呢?

先看公司说法:

主要是一级衍生物和一些下游产品(可以理解为N级衍生物),一级衍生物例如丙烯酸/丁醇/环氧丙烷,下游产品例如高吸水树脂SAP、新戊二醇NPG、聚醚多元醇、MIBK、异佛尔酮。

我知道各位是看不懂的,我跟你们一样看不懂,但好在我们不需要看懂,因为,哪怕公司把这些业务吹上天,单纯从这些业务本身的盈利性来讲,没必要去关注,也不值得投入大量时间去研究。

至于C后面那个数字,就是甲乙丙丁的意思,比如C3就是“丙”类,所以这一块的基础产能才是“丙烯”。

看到这里,就有个问题了:

既然聚氨酯系列的毛利率可以达到40%以上(之前甚至是50%),为什么公司不一门心思扩大他的销量,同时进一步控制成本,获取更多的收入和毛利?

为什么公司要大张旗鼓,拼命去扩张这个不赚钱的“石化业务”?

从商业逻辑上讲,可能性无非两个:

第一种可能,聚氨酯系列的空间已经基本没有了,管理层需要找到其他的增长点。

第二种可能,石化系列对于原有的聚氨酯系列是一种有益补充,可以提升后者的收入或利润。

如果是前者,那就是一个“不情不愿”的信号,换句话说,公司的增长受限,但是又没有更好的业务,只好做这个不赚钱的事情。

如果是后者,那当然是好事,但是也面临着一个“这种低价值的事情,为什么不能让其他竞争对手做”的问号。

这个问题相当关键,是理解万华成长性和盈利性的关键一环,我们留到后面具体分析业务时展开。

05 光鲜的名字之下

下面是34业务,我更喜欢公司原来把它们分成两块的方式:功能材料和特种化学品。

功能材料业务,主要是三类:

第一类,叫TPU业务,中文名称“热塑性聚氨酯弹性体橡胶”,好消息依然是:后面不会再看到这个中文名了。

根据年报披露,这个业务有4个点值得讲:

1.属于多品种、客户定制化业务,客户粘性好;

2.下游市场主要是汽车、电子等消费品领域,需求稳定增长;

3.万华在此业务上,市场份额国内领先;

4.未来瞄准国际市场和国内高端市场,希望实现销量和利润的双丰收。

第二类,叫SAP业务,中文名称“高吸水树脂”,有三个点值得讲:

1.主要应用于婴儿和成人纸尿裤、卫生巾和农林保水材料;

2.二胎政策的放开,城市化和老龄化的发展,纸尿裤产品的渗透率还将持续扩大;

3.万华工业园集聚了SAP产品所需的精丙烯酸、烧碱等原料优势,发展SAP产业得天独厚。

第三类,叫PC业务,中文名“聚碳酸酯”,在17年左右,万华做过一次增发,数额不大,投向主要是这个业务,这个业务有3个点值得讲:

1.依托万华的光气化技术优势(这个技术我后面还会讲到,是个屌屌的东西);

2.主要应用于汽车、电子产品、光学器件、包装等领域;

3.是中国自给化率最低的工程塑料品种。

最后是特种化学品,包含两类:“特种异氰酸酯”和“特种胺”。

前者可以理解为比MDI高级的同类品,比如HDI、H12MDI、IPDI等(这些后面也不会出现了),后者按照年报的说法,是万华“独特的业务平台”,并且预计行业未来几年将快速增长。

能看到这里的读者,可以给自己鼓掌了,我相信打开这篇文章,并且能够认真看到这里的人数,绝对超不过30%,你们展现了投资里非常重要的两个素质:好奇心和坚韧性。

06 整装待发

看到这里,分析思路越来越明确了,我们有“一个重点”和“两个问题”要分析:

“一个重点”就是MDI的分析,这个产品占万华的营收高,利润更高,MDI的市场空间、竞争态势、发展趋势、关键影响因素、万华的竞争优势,这些都是要分析的内容。

“两个问题”是指投资者要弄明白的疑问:

第一个疑问是:在MDI很赚钱的背景下,为什么公司要大张旗鼓,拼命去扩张这个不赚钱的“石化业务”?这个业务会不会/在大多程度上会拖累公司的ROE?

第二个疑问是:公司另一块大力拓展的业务,即34业务,这些业务的发展前景和盈利能力,真的如公司年报字里行间像我们传递的那样美好吗?

毕竟现在34业务的毛利率只有20%出头,如果未来竞争激烈起来,会不会是下一个低毛利率的石化业务呢?

下一篇文章,我来给读者讲讲我心中这些问题的答案,并逐渐开始分析万华的“湿雪长坡”。

欢迎各位关注我的微信公众号:villike的财务自由笔记,在通过独立分析赚取财富、实现财务自由的路上,相伴而行,一起走得更快、更好!

@今日话题 $万华化学(SH600309)$ $上证指数(SH000001)$ $标普500指数(.INX)$