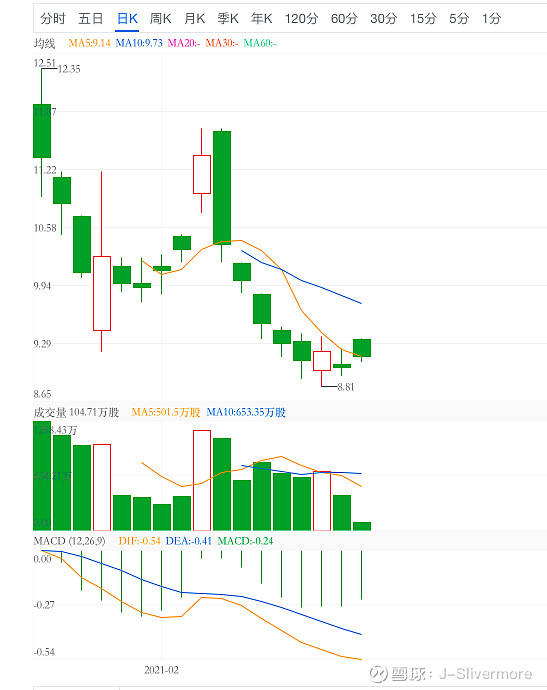

$UWM Holdings(UWMC)$ 是我少數不看基本面而基於一個美國友人的推薦直接買入的SPAC ( $Gores Holdings(GHIV)$ ). 所以只是非常少注. 不過沒想到第一次就中伏了. 股價跌跌不休. 因為注碼不多, 也沒怎麼留意, 打算出了財報才做決定.

2月4日, 第4季及2020年報出了. 那天我只看了一些報道, 發現2020年表現並不差. 2020年全年純利(net income)達3.38B, 是2019的715%. 有1.2B的流動性資金(Cash and cash equivalents). 管理層對於2021年非常有信心. 但公司的股值不到16B. 我半天想不通為什麼.

我發現很多評論說它估值過高了. 但一個粗略估算EBITA/EV 達到 21%怎麼算估值過高? 很多股票連錢都沒賺到能炒到上天. 其次, 有些評論說不增長, 715%的增長也不算一個增長? 而且管理層對2021年非常樂觀. 所以我沒有找到具體原因.

今天我嘗試去瞭解這家公司的業務. 發現其業務其實非常簡單, 既傳統也不傳統. 只是一個做貸款的機構. 但不傳統是因為他們做的是批發按揭. 在公司的transcript 瞭解到公司所做的是一種傳統零售貸款的生意. 他們扶持當地的經紀人(brokers), 為他們提供網站, 網店(borker in a box) , 技術平台和低利率讓他們服務當地有貸款需要的人. 而且它們注重貸款質量, 要做best 而不是biggest mortgage company. 他們也提供不會跟brokers搶生意(Remember, Rocket Mortgage, they're buying the client from the broker. We just buy the loan. There's a big difference there where we are true partners. We aren't trying to steal your client.), 與brokers形成partner的關係.

除了形式的轉變, 公司在科技上的投入也是非常注重的. 有一個超過1000人的技術研發團隊, 使其的批貸平均天數是行業平均1/3. 並且利用科技使貸款即系在低利率的情況下同樣保持比同行高的利潤和.

Transcript的問答部分, 我彷彿開始發現股價如此低迷的原因. 其中一個我相信是沒有完整的財報. 這個也是我剛開始找財報非常疑惑的地方. 我還以為自己沒找到, 原來是公司並未有準備好. 在沒有完整的報表之前, 我估計市場還是覺得風險很大, 所以採取保守的做法.

第二原因是沒有進入任何指數. 由於市值比較大, 已經不能加入小型指數. 而財報並未完整給出, 估計進入大型指數也不太可能. 因此沒有指數公司的資金注入, 導致成交很少. 流動性不夠也可能是很多基金都不會買進的原因.

估計基於這個原因, 所以股票現在大部分時間都是散戶在交易. 或許在完整財務報表出現之後, 股價才會反映出公司真正的價值. 但現在或許是一個低位買入優質股票的機會. 畢竟如果按照每季度派0.1股息, 現價買入每年的稅前派息超過4%, 比公司賺錢的利潤還高.

注意: 以上只是個人的觀點, 並沒有提供任何投資建議. 投資有風險, 特別是財務報表並沒有完整提供的情況下.