最近比較多人討論巴菲特減倉銀行股及科技股, 開倉或者加倉了東方石油8%優先股(OXY) 及森特能源(SU). 我稍微研究了一下. 也猜度一下巴菲特的此次調倉背後的想法.

我一直沒有關注石油價格, 因為我看淡石油(分析在此网页链接) . 只是知道最近油價進一步走地,因為擔心全球石油使用量因為這次疫情而進一步減少. 而上週知道巴菲特這個新聞之前也看了一下油價優勢, 發現油價有技術轉勢的現象.

油價走勢

但並沒有因此而打算做任何關於石油的投資. 只知道看見巴郡的新聞. 覺得幾有趣.

首先巴菲特從被人埋怨手持大量現金不作為直至跑輸指數, 此次調倉絕對不是因為要迴應這些評論而做的一些草率決定. 科技股我也認為最近已經炒得比較熱, 股值偏高, 但不是高得離譜,而我自己也賣了google. 但為什麼買入石油公司呢?

- 石油價格偏低, 這個我都勉強認同

- 技術轉勢? 我估作為一個價值投資泰斗應該不會看這個指標

- 公司股值偏低?至少OXY不算. 但OXY公司高層最近頻繁買入公司股票.

- 因為這兩公司未來增長潛力巨大? 全球都下調經濟預測, 理應對石油需求下降. 就算這兩家公司未來潛力巨大,現在買入也不是時機.

- 還有其他原因?

稍微研究過一下. OXY最近收購了阿納達科石油. 我沒有很多時間去研究這次收購, 只是認為這次收購我認為是版圖的擴大. 而東方石油也給此背上沉重的債務及商譽. 我就當OXY未來發現非常強勁, 路透的預測2020年盈利有16%收入增長, 不過每股盈利卻倒退,但其實老巴不是買普通股,而且8%股息的優先股,還有認購證. 所以並不一定看好公司發展, 但至少不會倒閉. 而SU則算是一個財務比較穩定,而且派息比較穩定的石油勘探公司, 但發展欠奉. 也沒有收購,也沒有管理層回購. 所以我認為, 巴菲特這個動作是: 避險

通過買入股息穩定而且比較高的股票. 而因為油價近期比疫情影響, 價格又進一步下跌. 但跌破40的機會相對比較少. 所以做這個轉倉. 在快到的經濟下行, 利率降低做部署.

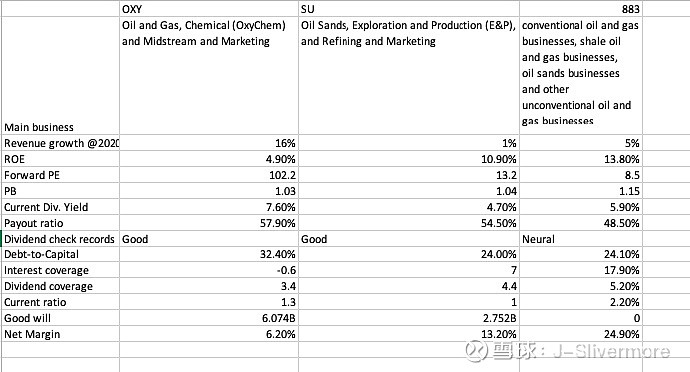

因為我自己也找了一下石油能源股. 我發現中國海洋石油(883)基本面從任何一方面都比OXY, SU優秀, 當然也比其他中國石油股優秀. 但可惜股價暫時相對較高. 老巴不投資中國海洋石油的原因可能是,現價太高, 中國海洋受國家的控制可能會超出預期. 而且派息不穩定. 以下我做了一些對比:

做了些粗略股值, 883 2020年合理价在11元左右.現在還需要等等...