2020年上半年,本就牛股频出的建材行业,在“大基建”的号召下,又妥妥的牛了一把。基础材料的 $海螺水泥(SH600585)$ ,防水的 $东方雨虹(SZ002271)$ 和科顺股份,涂料里的 $三棵树(SH603737)$ 等等。

小编在今年的2月11日,就在公众号“拾贰录”上发布了这篇文章,系列文章也讲到了2020年本就是地产后周期(竣工增速乐观)的大环境,建材股们如果没有疫情对经济的打击,也有基本面的刚性支撑(那时候市场还没有“大基建的概念”)。

现在,半年下来,文章覆盖的股票都不负众望的创出了新高。

在这里,将这篇文章补发,逻辑都是没有变的,可以微信搜索“拾贰录”→“东方雨虹·贰丨牛股集中营里的比赛”,查看历史文章。

(文章对海螺水泥、东方雨虹、北新建材、三棵树、伟星新材都有覆盖,今年涨的特别好的蒙娜丽莎、坚朗五金很可惜没有覆盖。)

不记得是在哪里看到的了,有人把世界杯球队和A股的“行业球队”做类比,特别有才,这边举几个例子:

——食品饮料:巴西队。群星璀璨,经常拿冠军,踢法观赏性强,粉丝幸福感很高;

——医药:意大利。都说意大利防守好,但你最爱的都是他的前场队员。经常被裁判搞;

——电子:法国队。隔几年牛一次,牛的时候可以分两个队包揽冠亚军,挫的时候主力队员都不认识;

——银行:瑞士。你以为瑞士人只做手表不踢球,但他的排名是世界第6;

——保险:葡萄牙。我有C罗。

——建筑:中国。初恋。

——建材:日本。看起来跟中国长得像,踢起来真的不一样。

最后一个例子形象概括了建材行业在A股的表现,虽然貌不惊人,但实力可以。

01

—

牛股集中营

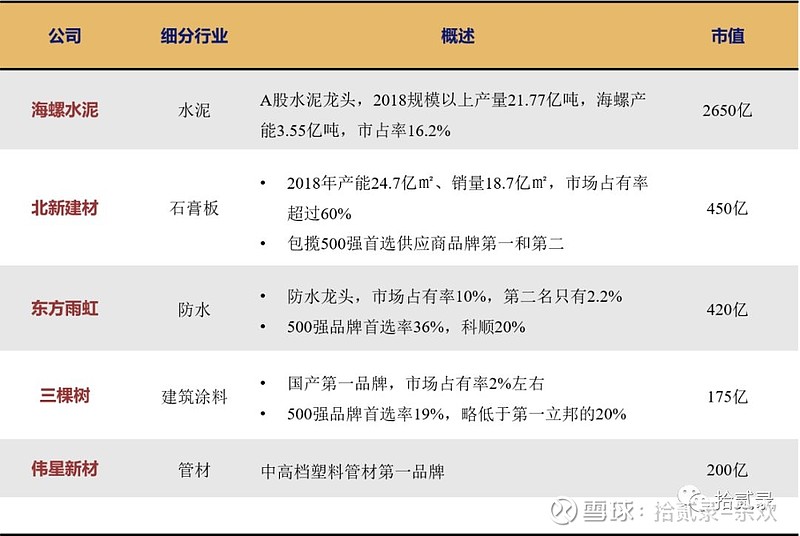

建材里的股票非常之多,但几家是耳熟能详的代表性选手:海螺水泥、北新建材、东方雨虹、三棵树、伟星新材。

挑三个上市时间长的公司,他们的画风是这样的:

先不论上面几个公司在观察期内涨了几倍,他们的大走势都是一路向上的,因为这些建材业的牛股发展逻辑都是一样的,“大行业、小公司”内用自身优势去获得超过整体行业的增速。 而且,这些公司所处的行业也是互为先后和条件的:

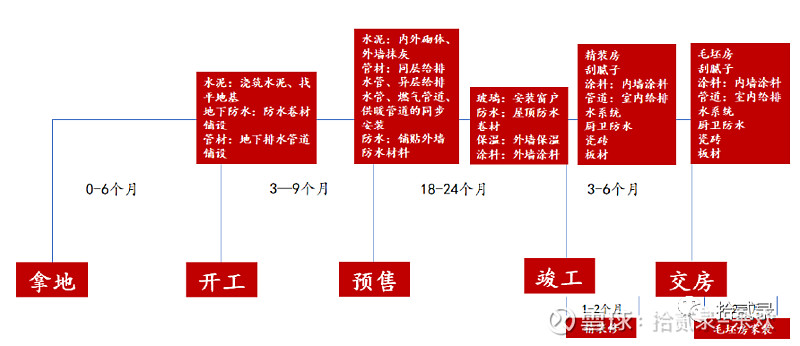

水泥主要在开工和预售两个环节,防水、管材串联整个工期(开工的地下水系统、预售的外墙防水、竣工阶段的屋内和屋内防水),石膏板和建筑涂料主要在竣工阶段。 建材股一方面是大趋势股(大走势向上),另一方面也是周期股。大走势向上是做这些股票最大的保障,如果能把握住其中2-3年的阶段性周期,收益会比长期持有更有效率,这也是本系列文章要做到的。

02

—

行业空间及禀赋

建材行业涉及面非常之广,从水泥、钢筋开始,到管材、电线,再到木板、油漆,也包括玻璃、卫浴、瓷砖等等,分析想要全面是做不到的。上面提到过的几个代表企业的成长逻辑已经跑出来了,而且和东方雨虹的逻辑是一致的,所以只选取那几个代表企业所在的行业来对比下。

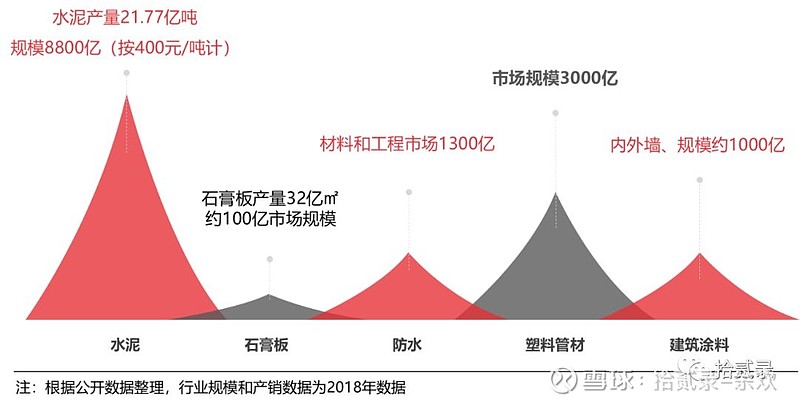

水泥是基础建材,受供给侧改革和环保限产政策影响,近年主要的影响因子是价格,2013-2016年均价在300-350元/吨之间,而随着行业产能出清以及供给变化,2019下半年价格在450元/吨左右,该行业的周期性也是更明显的。 石膏板、防水、管材和建筑涂料属于工程、消费类建材,产销量受每年新开工面积影响。石膏板近几年应用增多,而且由于产业的高集中度(北新建材市占率60%),单价有所升高,但仍然是其中最小的市场。

塑料管材能够主要应用在建筑和市政(地下管网等)两个领域,除掉市政领域的,其实防水、建筑涂料、塑料管材三个市场规模差不多,都在千亿左右。

防水和建筑涂料是有更特别的禀赋的——增量、存量均相关:

①2018年国内存量房已超过270亿平方米,是当年新开工面积的13倍,竣工面积的30倍、商品房出售面积的16倍 ②建成于2000年以前的老旧小区将迎来密集翻新区 未来存量房的防水面积翻新改造需求将成为防水市场的一股力量。涂料市场也同理,有数据显示目前我国的涂料重涂市场占30%-40%(发达国家占比达到70%)。

03

—

竞争格局及进程

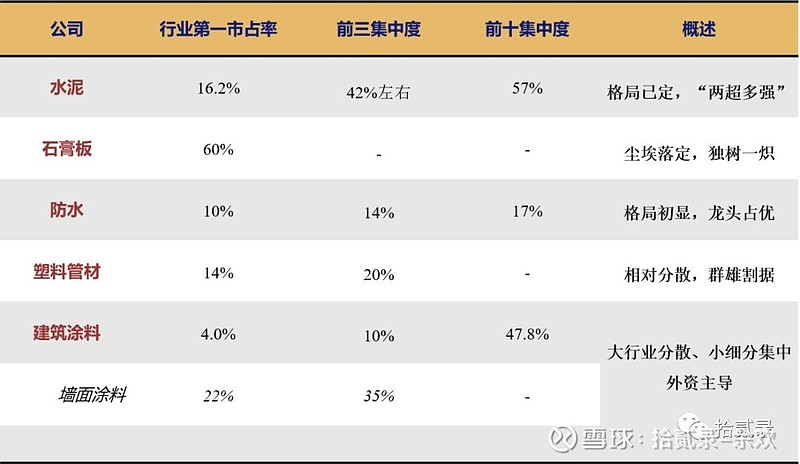

水泥产品单位价值低而单位重量大,运费占水泥售价的比例较高,具有明显的销售半径(东部地区500 公里左右,中西部 200 公里以内)。因此,行业发展之初天然呈现分散格局,龙头企业必须都是多地布局、在区域内进行相对竞争获得市场。

经过这几年的发展和集中,行业内已经形成“两超多强”格局,“两超”指的是中国建材集团和海螺水泥,通过全国化的优势布局成为龙头;“多强”包括金隅集团、华润水泥、台泥水泥、红狮集团等。

石膏板行业不用多说,北新建材一家独大。石膏板行业一听就知道是没啥壁垒的行业却能够做到这么高的集中度,北新是这个行业杀出来的强者。 防水行业虽然还不能说一家独大,但是第一的东方雨虹领先优势比较明显,市占率10%,第二的科顺股份只有2%左右。

塑料管材行业虽然看似仍然比较分散,但如果依据细分的管材(PE、PPR、PVC)以及细分的应用市场,竞争格局已经比较明晰。比如偏家装领域的话,单价更贵质量更好的PPR管毫无以为是伟星新材夺得第一(市占率10%以上),但他在整个塑料管材的市占率并不高(不到2%)

建筑涂料里面比较有特点,CR3企业分别为立邦、PPG(大师漆)和阿克苏诺贝尔(旗下有多乐士),都是外资,日本的立邦占绝对领导地位。整个建筑涂料来讲的话,行业还十分分散,CR3合起来才10%的市占率。

我们比较熟知的其实是墙面建筑涂料领域(占整体建筑涂料约30%),这个市场第一、第二仍然是为立邦和多乐士(阿克苏诺贝尔旗下),集中度比较高,而且是有绝对的领导地位(合计市占率近30%)。在墙面建筑涂料里,国产品牌还是有一定的市场地位的,三棵树(市占4%)和亚士创能(市占2%)分别占据第三和第四位。

04

—

从核心指标看代表性公司的差异和竞争力

上面我们已经知道了,虽然建材行业里牛股多多,且成长逻辑也接近,但由于行业的禀赋和格局不一样,公司的经营、竞争力等等也都不一样,这些最终都会落到财务指标表现上的不同。

先从结果出发,来看看代表性的几家公司有啥不同(防水行业多选了一家老二,科顺股份)。

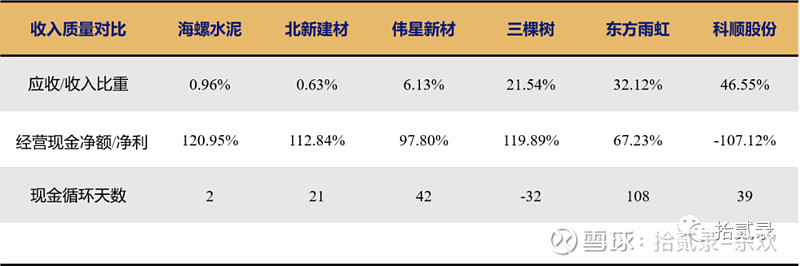

毛利率上伟星新材尤其高,三棵树次之,其他几个建材龙头都差不多在35%左右的水平。销售费用占比明显有三个档次:三棵树20%+,东方雨虹和伟星建材13%左右,海螺和北新都只有3%,这也一定说明了这几家公司有不同的经营模式。

不同的经营模式其实在收入质量里面体现的更加彻底:

哪怕是在同一个建材大行业中,隔行如隔山这句话仍然颠扑不破:海螺水泥和北新建材的收入里面基本没有应收,可以说做到了货款付款;三棵树的涂料行业虽然存在应收,但对上游的压榨更厉害,所以现金循环天数是个负数;而防水行业的东方雨虹和科顺,收入质量明显变差,但排行老二的科顺却比老大的东方雨虹质量要好。 盈利能力的差异、现金管理能力的差异,高的一定是好的吗?现金管的差的一定存在着更大的风险吗?这些都不一定,这都是商业模式决定的,也许是历来的行规,也或许是公司为了塑造核心竞争力而主动选择的。 建材类公司的商业模式说白了就是渠道模式和客户结构: ①零售占比高或者经销商比重高,那么现金情况就肯定会好 ②直销、零售比重高,那么毛利率会更高,但更高的销售费用会一定程度抵消高毛利,净利率不一定高(就如三棵树的情况) ③经销商比重高,那么毛利率肯定不会特别高,因为要让利给经销商,但是由于销售费用低,净利不一定低;但是,现金情况肯定会好,因为经销商承担着账期的压力

结合上面的信息,我们可以把几个公司的核心竞争力以及变化趋势归纳一下了:

①北新建材经销商比例大,市占率高,所以公司现金管理好,收入质量高,定价权强;但是,石膏板行业空间最小,市占率虽然有提升空间,公司也必须多元化发展 ②伟星新材定位于高端产品,拥有最高的C端销售比例,而且直销比例不低,所以公司毛利率高、销售费用却不高,现金管理能力也好,是个很优秀的公司;但是在精装化的大趋势下,公司最优势的C端能力将会被减弱(这也是公司2019年大幅跑输行业的原因) ③三棵树是难能可贵的,在外资主导的涂料市场里面获得了高速增长,但这个增长是伴随着高销售费用和低净利率的,经营质量不错,但是盈利能力较弱,还面临着很长期的市场竞争;但是,三棵树之前的都是外资品牌,也是在A股上市的涂料龙头公司,公司近几年增速很可喜,所以涨幅很不错 ④东方雨虹盈利能力还不错,市场地位也高,但是收入经营质量和别的细分行业没法比,会被下游大客户长期占用账期。但这个也是由防水行业的属性决定的,这个行业必须是产品+工程服务,而这也带来了和B端客户的粘性和自身品牌的竞争力。如果B端工程端给行业带来机会的话,东方雨虹弹性会很大,但仍然避免不了收入质量低的问题,需要在估值上给予折扣。

05

—

未来的增长路径

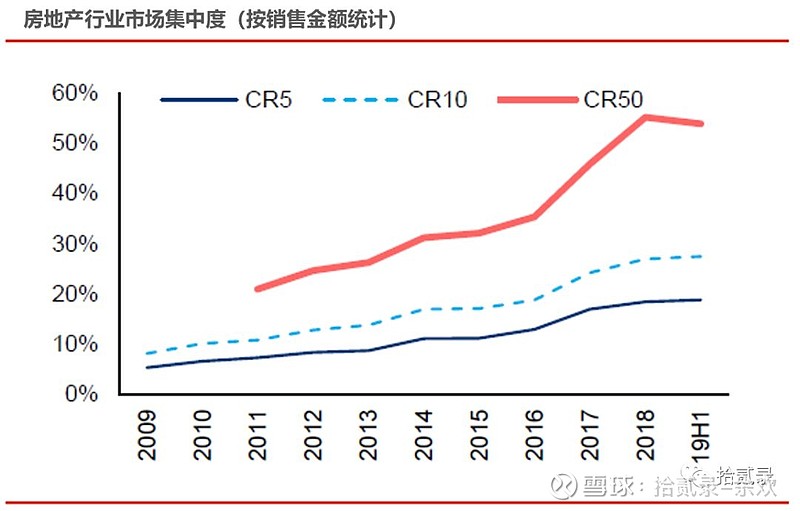

这些建材公司们近几年都在走着两条路,未来也是需要靠着两条路走出个更大的未来:下游集中化和品类多元化。 ——下游集中化 除了一些市政工程外,下游这几年最明显的趋势是房地产行业的集中度提升明显,前50的销售金额占比接近60%。这些大客户对供应商的要求更高,更有利于建材头部企业的集中。另外伴随着全装修的渗透,以往由C端或装修公司自行采购的建材也会纳入到这些大客户的采购名录当中。

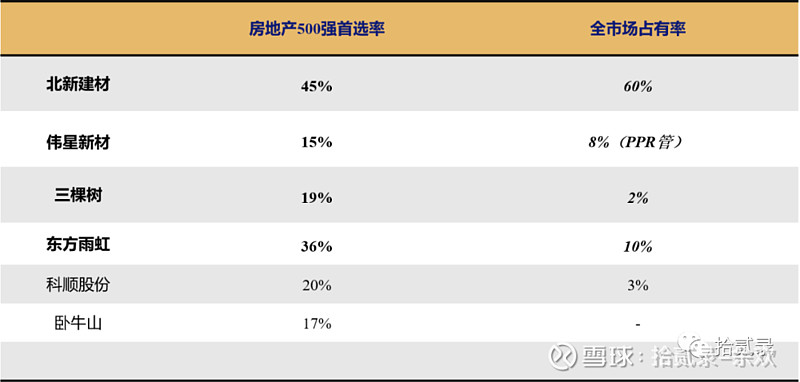

地产商对头部品牌的首选率,远大于该品牌的市场占有率(除了石膏板的北新建材外),这就是下游集中化趋势下对建材企业集中度提升的驱动力。这两个率之间的差距越大,这个公司就越会在下游集中化的趋势下收益。

涂料品类里,三棵树首选率19%,仅次于第一立邦的20%,而三棵树市占率还非常小,这个驱动也使得公司2019年的年度涨幅达到了222%。 防水品类里,行业老二的科顺股份因为相比于东方雨虹的价格优势,也获得了较高的首选率,但毕竟于第一差距较大,所以业绩和股价反应平平。

——品类多元化 本篇之所以把建材行业细分的石膏板、防水、管材、涂料都放在一起讲,就是因为他们成长逻辑相似,客户、渠道重合度很高。也同样是这个原因,这些公司发展到一定程度自然也会跨品类发展,发挥集团多元化的优势:

很有意思的是,本文选的几个代表性公司都一致进入东方雨虹所在的防水行业,这基本上能说明两方面的意思:

第一,防水行业方兴未艾,尽管跑出了东方雨虹这个龙头,但毕竟市占率才10%,剩下的市场空间不仅是东方雨虹的集中化机会,也是别人能看到的机会;第二,防水行业占整体开发成本不高,但重要性越来越凸显,而且随着存量房越来越高,防水行业远期的周期性会被平抑。

那么,这么多优秀选手进来防水行业,对东方雨虹来说会怎么样?

对于这一点,小编我其实也没有任何素材可以来说明。建材没有一个细分行业是高壁垒的,有聪明的对手进来,那么这个进来一定是有利可图的(聪明的选手不会再进入石膏板行业)。那么,应对竞争的方式只有竞争,但东方雨虹还是有所依仗的。 在防水这个行业,前面大家也看到了,不像石膏、管材、涂料,防水业的收入质量不高、账期长,需要给B端大客户提供除产品以外的工程型服务。有失必有得,在这种经营模式下,东方雨虹建立的不仅仅是防水产品的品牌,有相比别的行业更多的公司服务品牌,而这个将是他未来应对竞争、或是率先抢占市场份额的利器。

全文完,感谢您的耐心阅读~

直通车:

后续预告:

公司过去十年业绩波动的驱动原因是什么?

未来几年地产环境下的发展态势是什么?

上述驱动原因和规律在未来的环境下,会如何影响公司的业绩发展?

(详见东方雨虹·叁丨十年十倍下的周期密码)

公司是大行业、小公司里的龙头企业,但偏重资产投入、产业链溢价能力不强,公司的整体价值如何?

公司须重点关注的应收账、现金、存货,近几年风险变化情况如何?

公司估值情况如何?

公司的投资逻辑和操作策略?

(详见东方雨虹·肆丨心中有数才能把握建材的价值)