$腾讯控股(00700)$ 之前给Sea做估值,是按照23Q1和Q2的业绩,以及市场整体对23年和24年的预期。

但是事情总是会变化。即便李小东可能也没有预料到短短一两个季度的市场变化会那么大,东南亚电商宝座突然就不太稳当了。虽不至于四面楚歌吧,但是激烈的竞争就是可以让公司整体的利润率非常不稳定。

当然,也不排除Sea的高管有意在Q1和Q2提前营造盈利假象,实际是牺牲后几个季度业绩,采取寅吃卯粮的不可持续的做法。

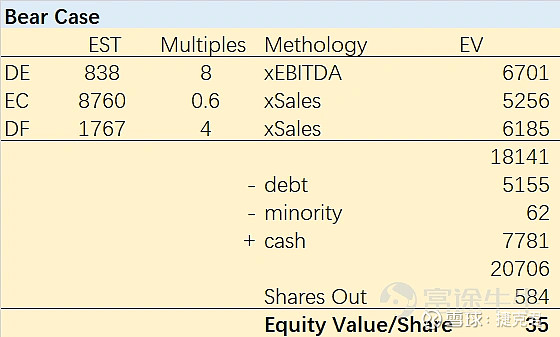

我之前的Bear Case都没有太考虑过大的变动性,因此现在如果重估,就把此前的Bear Case下调至“目前还无法盈利”的状态,采用低较低的Sales倍数(北美行业平均0.6倍)。

再加上游戏的8倍EBITDA,金融的4倍Sales,那么每股价值35美元,跟收盘价差不多。

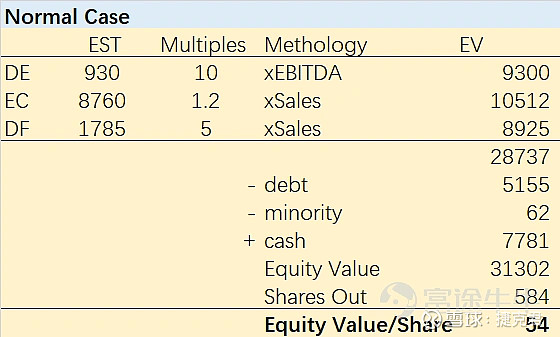

当然,Normal Case也要比下调一些,如果电商业务给到$拼多多(PDD)$ 的一半,也就是1.2倍(除去广告这类的影响),同时给游戏10倍EBITDA,以及金融5倍Sales,这样每股价值差不多54美元。

现阶段还是不考虑Bull Case了。

综上,现阶段Sea的估值水平,决定了30-50区间波动是正常的。当然因为财报不佳,预期也不给力,市场情绪可能更坏一些,宁可不买也不买错,所以不排除进一步折价的可能。