锦龙这个股关注比较久

公司是特别垃圾,连年亏损,但是手里的股权确实值钱,而且还善于炒作

简单意淫下锦龙的估值

一、中山证券

1. 连年亏损

2020年~2022年,中山证券净利润分别为2.41亿元、-1.26亿元、-1.49亿元。也就是说,2021年以来,中山证券均处于亏损状态。

据中山证券未经审计2023年财报数据,其总资产缩表,由153.40亿元降至131.89亿元;2023年全年营业收入为4.26亿元,同比增长21.04%;净利润为-0.84亿元,亏损幅度较2022年有所收窄。

锦龙股份在2023年度业绩预告中提及,中山证券的自营业务收入同比实现由负转正,但主要业务中债券承销业务收入尚未完全恢复,受上述因素影响,中山证券本年出现亏损,但亏损额较去年同期有所收窄。

2.股权转让

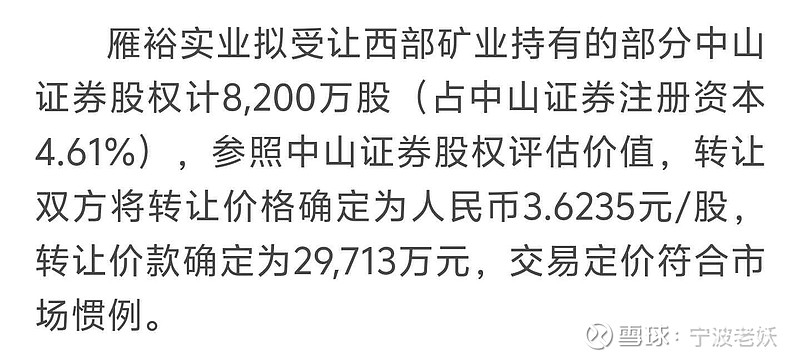

锦龙持有67.78%中山证券股权,二股东西藏矿业转让4.61%中山证券股权价值2.97亿,接盘方东莞本地“百亿村”雁田村,百亿村企入驻对盘活中山证券,恢复经营业绩产生积极作用。

按照此次交易价格测算,对应锦龙股份持股价值43.67亿。

二、东莞证券

1.业绩情况

锦龙股份(000712.SZ)子公司东莞证券未经审计财务报表显示,2023年东莞证券营业收入22.37亿元,同比增长-3.91%;净利润7.27亿元,同比增长-11.34%。

对比首创,浙商,方正,中金等公司的市盈率,合理估值应该在150亿-200亿区间。

东莞证券本次IPO的保荐机构为东方证券,发行数量为不超过5亿股新股,预计募资30.9487亿元。不超过总股本的25%,如果按照25%计算东莞证券125亿,考虑溢价的可能。保守估计东莞证券市值应该在150亿以上。对应锦龙股份权益60亿以上。

2.股权转让

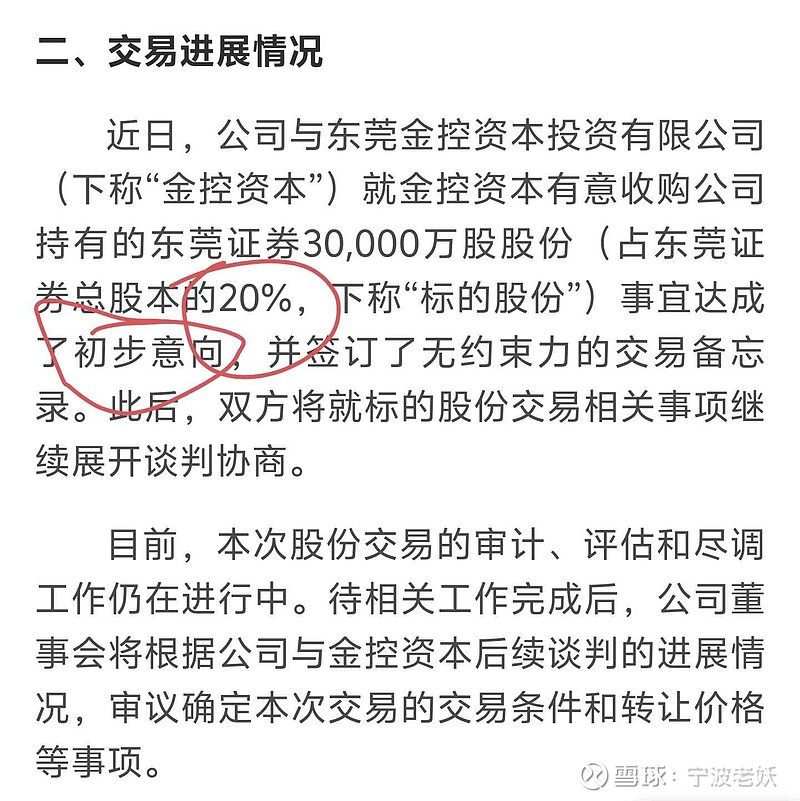

3月30日公告,东莞股权证券股权转让进入实质性阶段,东莞金控资有意收购公司持有的20%股权。如果金控资本受让20%股权成功,金控资本也将成为第一大股东,东莞国资间接控股的股份将超过70%。在股权变化和并购风起的背景下,东莞证券的未来也是充满了想象空间。

3.ipo中止

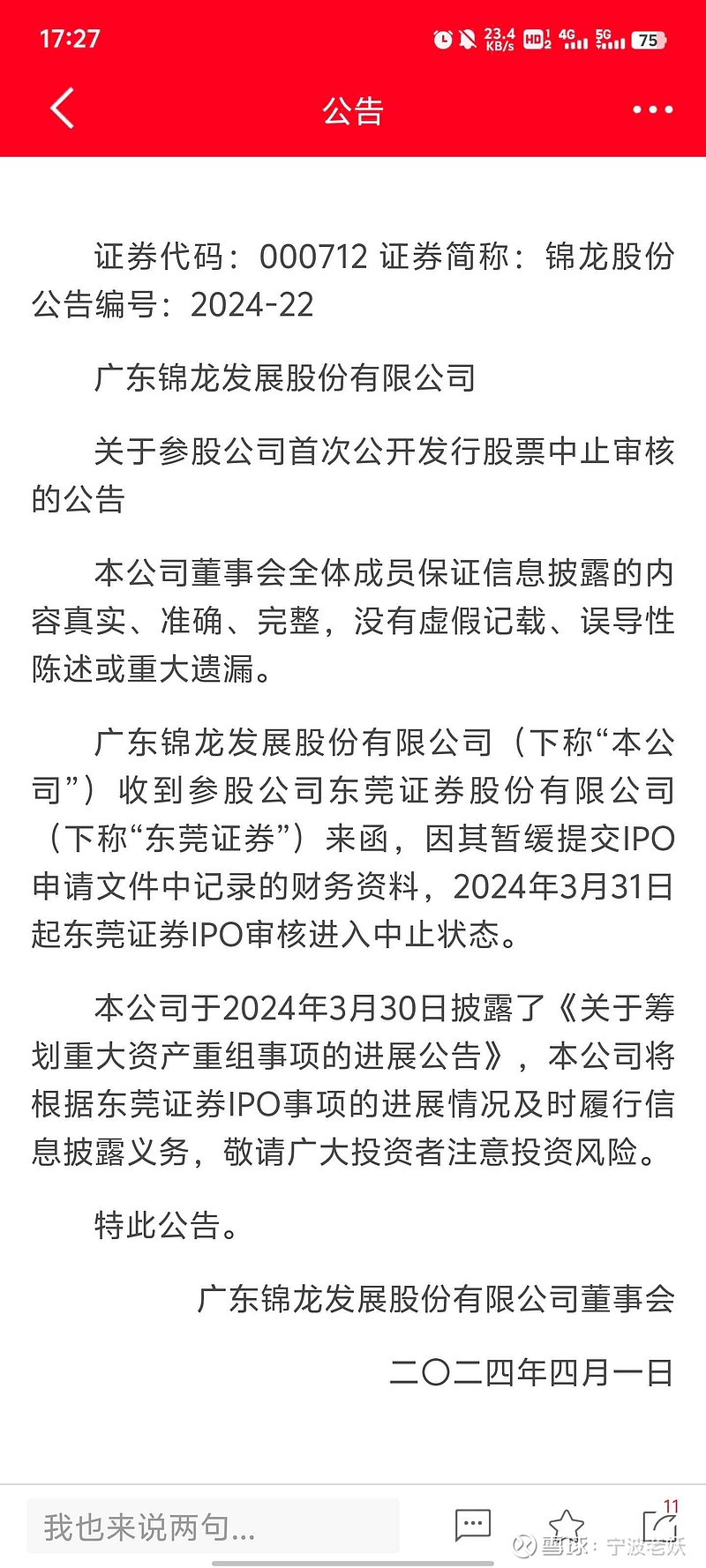

4月2日公告东莞证券因暂缓提交有关材料ipo审核进入中止状态。

先是几个大股东之间的股权交易,后是ipo中止,不得不让人对ipo闯关后续有所期待

三、算力租赁

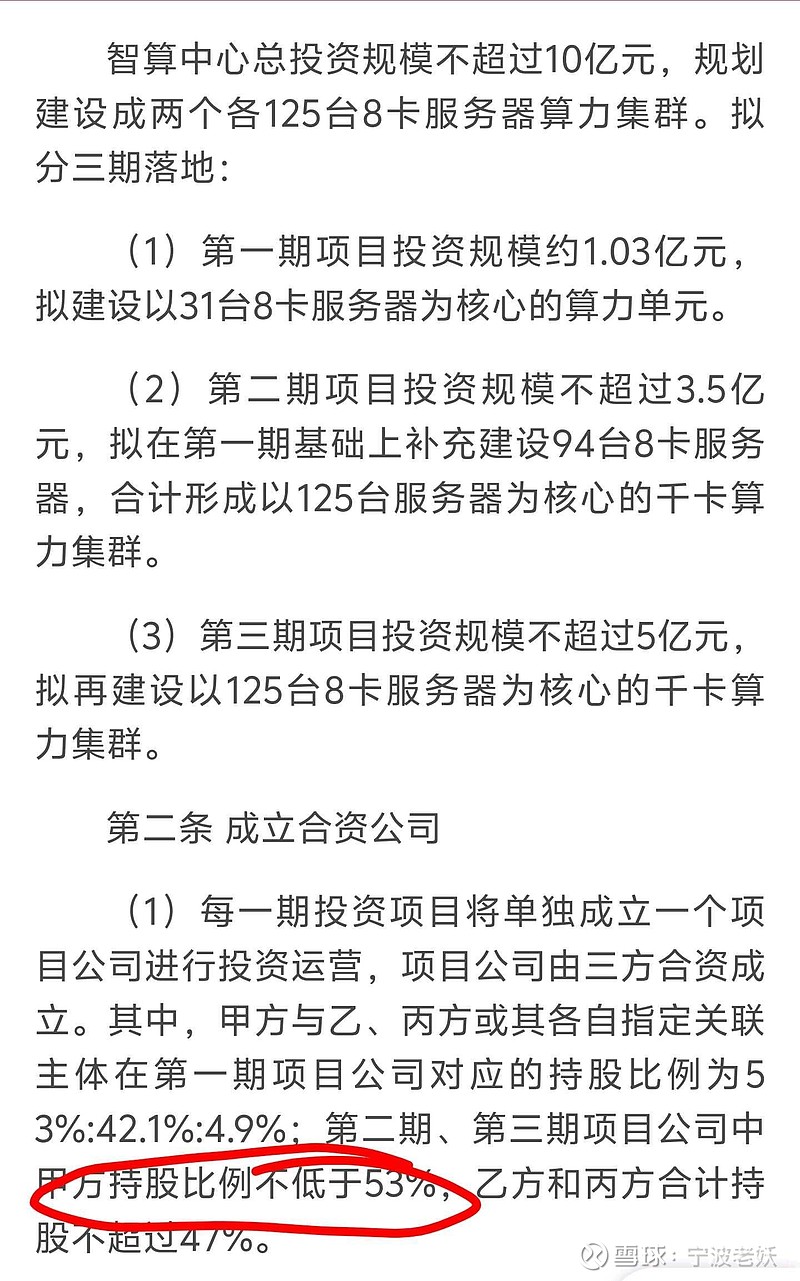

锦龙股份公告,公司拟与赛富建鑫、九章云极成立项目公司在广东地区合作开展智算中心建设及运营业务。智算中心总投资规模不超过10亿元,规划建设成两个各125台8卡服务器算力集群。

按照合资公司股权分配,新业务的开展至少需要5.3亿资金,这对财务状况一直不佳的锦龙确实是不少的压力,叠加定增多次未批准,资金来源一直是市场担心的问题。

金控接盘东莞证券20%股权,按照净资产没有溢价也有接近20亿的资金。这个可以完全解决锦龙的业务拓展需求!

按照此前莲花,中贝等的炒作套路,叠加ai回暖,以及东莞证券股权转让进入实质性阶段,结合金融强国,券商合并预期升温,对照目前98亿的市值,锦龙股份有望走出一波行情!