这次的封面报道主要讲的是新希望的二代掌门人如何在行业低谷断臂求生,在此之前我对新希望乃至畜牧业知之甚少,只能说是有所关注,因为生猪养殖处在低谷有一段时间了,是有机会在里面的。

正好本文包含了一些对禽产业、猪产业的现状与分析,在此略作摘抄整理。

1. 猪产业规模远大于禽产业

“禽产业周期比较短,解决大量就业,社会性很强,要求专业和精细的管理颗粒度。养鸡的成本敏感性非常高,甚至分厘必争;不像养猪,无论如何都是按元计价的”

“白羽鸡2022年出栏60多亿只,一只30元,行业销售额不到2000亿元。而生猪出栏量接近7亿头,一头猪再便宜也有2000元,是个万亿级别的市场。”

“虽然禽产业的利润率低,只有两三个点,但周转快一倍,利润就能多起来。这是一个比勤劳、比精益求精的行业。禽肉本身出栏40天一轮,加上消毒期,一年能做7轮左右。”

从这几段可以看出禽产业的基本特点是量大单价低利、高周转低利润率,因此对成本控制、精细化管理的要求很高。同时,由于禽产业行业规模远小于猪产业,并且猪产业与新希望的核心饲料业务的联动性,在本次新希望的取舍中禽产业被舍弃。

2. 保持养殖量是关键

“不卖资产换钱,新希望可能就要离开(养殖的)牌桌了。养殖业务的运转需要不断补充现金流,养殖量不能缩减得太厉害,否则一旦行情反转,就赚不回来了,这和以前地产行业的逻辑有些类似。”

从养殖量的变化去看养殖企业穿越周期时的一些行为,可能是一个不错的切入点。

3. 自繁自育还是“公司+农户”?

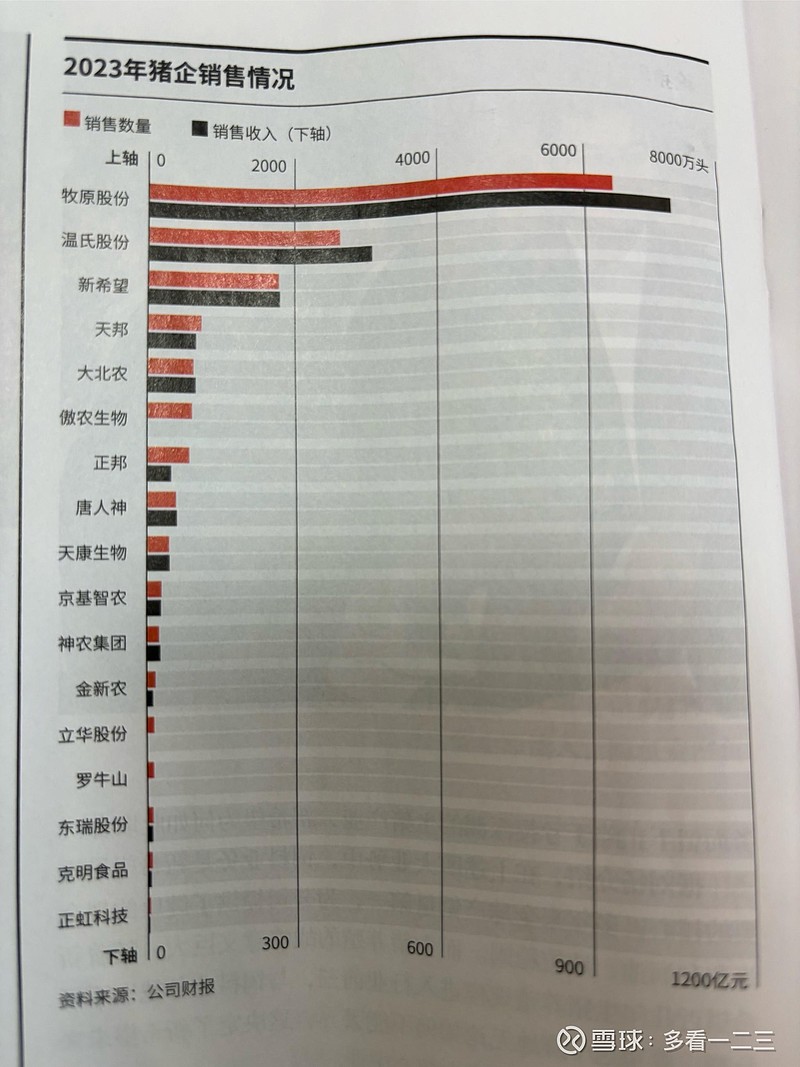

“‘公司+农户’由企业负责种猪繁育,提供仔猪给农户代养,相比自繁自养更为轻资产,但效益和风险可控程度低于自繁自养。从业内几家头部企业看,产量最高的牧原股份是全部自繁自养,温氏股份和新希望属于是两种模式混合,其中新希望的自养比重目前控制在三成,温氏股份则大约在五成。”

从这一轮猪周期下行来看,新希望是三家中表现最差的,也许和自养比例最低有一定关联。

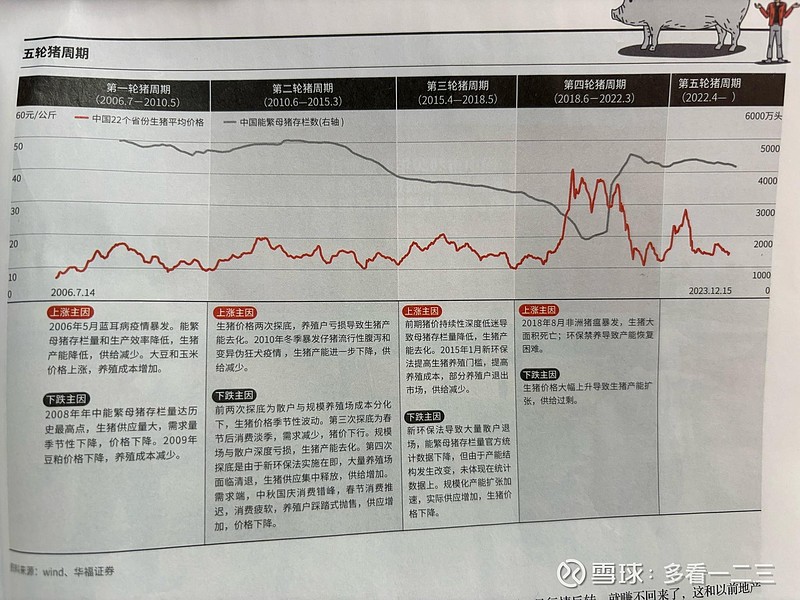

“近几年来,国内生猪养殖结构的一大变化就是集团化、资本化的养殖变多了,但导致产能去化也变得更慢更难。之前农户养殖时,多是从众心态,产能大起大落,容易造成猪价大起大落。现在是比拼资本实力,但产能去化也变得不容易了,这是供应端造成猪周期明显拉长的原因。”

这一段很有意思,很大程度上解释了为什么这一轮猪周期如此漫长。同时,如果未来的生猪养殖继续朝着规模化、资本化方向去,现在的难以去化可能在未来就变成难以提升。如果真是这样,是否意味着一旦这一轮周期走出来后,未来猪周期的周期属性可能逐渐弱化?行业竞争格局可能进一步稳定?