5月8日收盘后,工信部公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见。

消息一出,在市场上也是引起了不小的反响,第二天(5月9日)开盘,锂电池板块高开高走,全天保持领先。但是随后市场反应就比较平平了,5月10日锂电池板块回落1.62%。

这个政策对锂电池行业影响到底怎样呢?后期该如何把握这个板块呢?我要稍微给大家泼一盆冷水了,早在2021年的时候,工信部就出台过对锂电池的行业规范,这个只是在此基础上进行了修改,所以不用过分解读,不是什么特别重大的利好,但是我们可以看看和之前有什么不一样的地方,对我们后面的投资,有没有可关注的方向。

一、本次修改后的征求意见稿中有提到:引导企业减少单纯扩大产能的制造项目,加强技术创新,提高产品质量,降低生产成本。

最近几年,随着新能源汽车的快速发展,作为新能源汽车的核心部件——锂电池,受到各路资本的追捧,蜂拥而入。从2020年开始,我国锂电池行业产能出现爆发性的增长。据高工锂电统计,从2020年至2023年上半年,我国锂电池扩产项目就超300个,合计投资金额达2.1万亿元以上。其实从2022年开始,动力电池已经出现产能过剩情况。据咨询公司EVTank的统计数据显示,2022年全产业链的动力电池库存高达164.8GWh,创历史新高。而据中国汽车动力电池产业创新联盟的数据显示,2023年我国动力电池累计产量675GWh,而同期动力电池累计装车量仅为387.7GWh,产能严重过剩。

但是呢,这里产能过剩的是技术水平低、产品质量差的“低端”动力电池产能过剩;那些技术含量高、产品质量好的“高端”动力电池产能是市场所缺的。哪些动力电池是有技术含量的高端电池呢?像宁德时代方形电芯的麒麟电池、比亚迪方形电芯的刀片电池、特斯拉的圆柱电芯(宁德时代、亿纬锂能等公司已投产),高端电池通常具有更高的能量密度、更长的循环寿命、更好的低温性能以及更低的自放电率、更高的安全标准,能够在极端条件下保证电池的安全性。这些高端电池只有这些头部企业能生产。

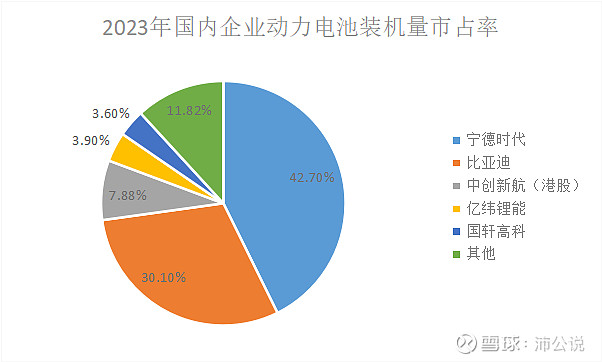

2023年国内动力电池装机量,宁德时代市占率42.7%,比亚迪市占率30.1%,中创新航(港股)市占率7.88%。

限制盲目扩张这一举措,利好锂电池头部企业。可能会促使行业加速整理,优化资源配置,引导行业市场集中度提高,有利于已经具备技术优势和规模效应的企业进一步巩固市场地位。

二、征求意见稿中有对能量密度做了技术规定,使用三元材料(镍钴锰酸锂)的能量型单体电池能量密度≥230Wh/kg、使用磷酸铁锂等其他材料的能量型单体电池能量密度≥165Wh/kg。

1、传统液态锂电池的技术已经相对成熟,其能量密度已经接近 350Wh/kg的理论极限。而固态电池的电化学窗口宽,能够承受更高的电压(5V以上),材料可选择的范围更广。因此,可以通过采用高比容量的正极、负极材料,使得能量密度达到 500Wh/kg 甚至更高。随着对电池能量密度做出技术标准设定,性能不达标的企业将面临更大的市场压力,企业为了达到新的技术标准,可能会增加研发投入,推动锂电池技术的创新,如提高能量密度、循环寿命和降低成本等,从而提高整个行业的技术水平和产品质量,加速淘汰出清,形成良币驱逐劣币的效果。也会加速固态电池的发展进程。

2、固态电池有更高的安全性。

液态锂电池主要由正极、负极、电解液和隔膜四大关键要素组成,存在电池热失控等安全隐患。比如:液态电池在大电流下工作有可能出现锂枝晶,从而刺破隔膜导致短路;液态电池的电解液为有机液体,在高温下存在发生副反应、氧化分解、产生气体、发生燃烧的可能性。

既然有机电解液易燃烧,为什么还要用有机电解液呢?我们这里做个简单的科普。

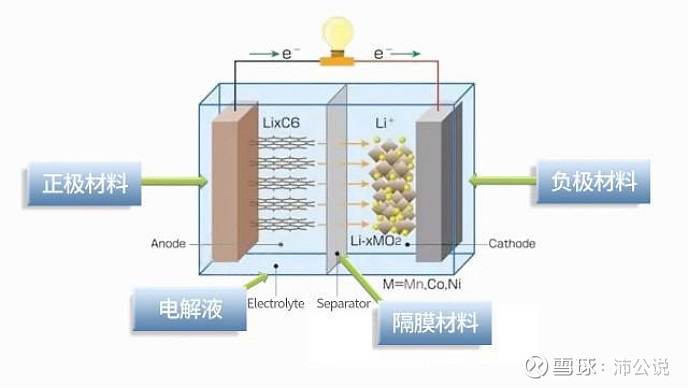

上图是锂电池放电示意图,电子从电池阳极转移到阴极,对外放电做功,同时会在阳极附近形成带正电荷的Li+离子,这些Li+离子在电场作用下会在电解液中穿过隔膜材料向电池阴极附近迁移,这个迁移速度的快慢取决于电解液的介电常数,这个介电常数可以通俗的理解为电阻,介电常数越高,说明导电性越好,电阻越小,Li+离子在电解液中穿行越顺利速度越快,放电就越稳定,反之放电就越不稳定。

知道了这个概念,我们再往下看。

有机物具有叫较高的介电常数,也就是说它们有能力溶解足够的锂盐,从而在锂电池的正负电极之间充当离子传输的载体和电荷传递的介质。这对于保证电池的容量、循环效率、倍率、高低温放电、高温贮存、寿命和安全性等性能至关重要。所以虽然有机电解液相对“脾气暴躁”,一旦被碰撞,存在锂枝晶刺破隔膜导致短路,有燃烧风险,但是从性能方面考虑确实是一种不错的先选择。

我们接着往下讲。

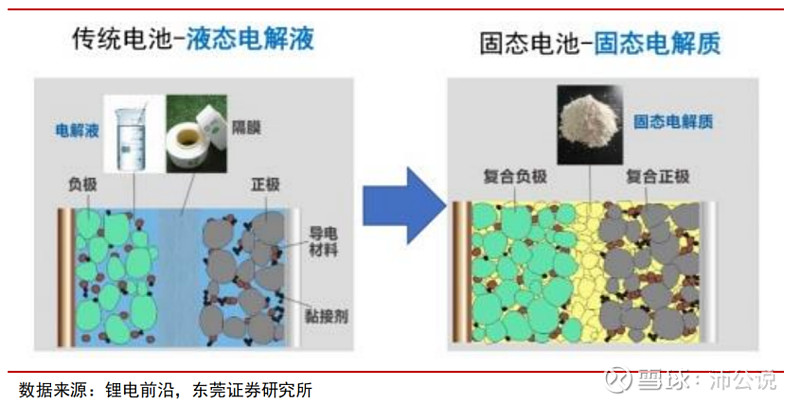

随着新能源汽车市场容量快速扩大,动力电池对于高能量密度与高安全性的迫切需求推动固态电池的发展。固态电池与液态电池的核心区别在于固态电解质。固态电池是一种使用固态电极和固态电解质的电池。固态电池使用固态电解质替换传统液态锂电池中的电解液和隔膜,固态电池采用固态电解质,固态电解质具有不易燃、耐高温、化学活性低等特性,且能够有效抑制锂枝晶生长。因此,固态电池在安全性方面也会大大提升,锂电池行业规范征求意见稿这一政策也会推动固态电池的发展。(下图为固态电池与液态电池的组成区别)。

固态电池与传统液态锂电池的工作原理相通。电池的两端为电池的正、负两极,中间为电解质。在锂离子从正极移动到负极的过程是放电,锂离子从负极移动到正极的过程是充电。主要的区别就在电解液,固态电池是固态电解液,业态电池是业态电解液(稍微有点废话了,不过也是为了大家能更好的理解)。

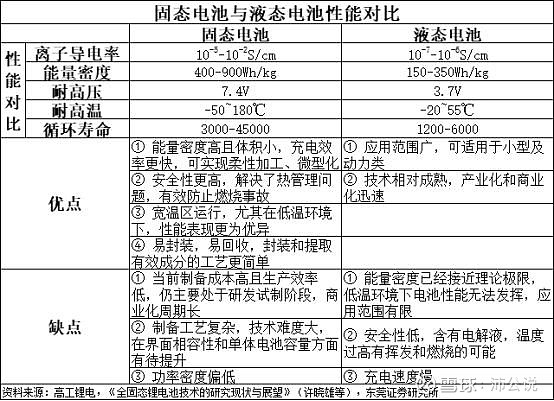

3、下面表格里是固态电池与液态电池的性能对比,通过对比我们可以发现,在能量密度、循环寿命、耐高温、安全性这些方面,固态电池更具优势。但是固态电池制备成本高、工艺复杂、技术难度大,目前仍处于研发阶段,商业化周期长。

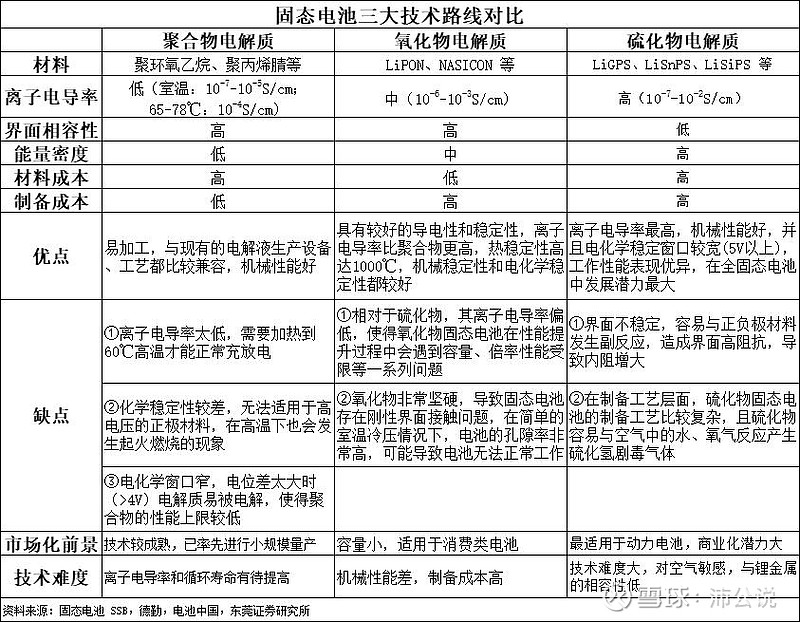

4、固态电池的不同技术路线主要由不同的固态电解质进行区分。根据固态电解质的分类,固态电池有三大主流技术路线:聚合物固态电池、氧化物固态电池、硫化物固态电池。

聚合物电解质发展最为迅速,技术较成熟,最早推进商业化应用,已实现小规模量产,但存在电导率低等缺点,性能上限较低,到目前也并未大面积铺开;氧化物电解质各方面的性能表现较为均衡,目前进展较快;硫化物电解质的电导率较高,性能表现最优异,最适用于电动车,商业化潜力大,但研究难度也大,如何保持较高稳定性有待解决,发展潜力最大。

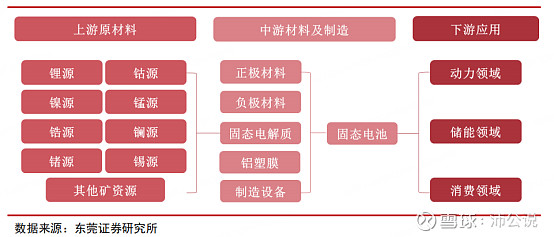

5、固态电池产业链:

上游各种矿资源等原材料;中游为正极、负极、固态电解质等关键材料及制造环节;下游为消费、动力、储能等各领域应用场景。

固态电池产业链关键变化环节:固态电解质>新型负极>新型正极。

固态电池的核心在于采用固态电解质取代传统液态锂电池易燃、易爆的有机电解液和隔 膜。因此,固态电解质是固态电池相对液态电池最大的变化所在。而在正极、负极材料方面,固态电池可沿用液态锂电池的材料体系,并且材料迭代升级的空间大。

①固态电解质:主要在于提升电池安全性能,需要使用部分稀有金属原材料,氧化物电解质含锆、镧金属,硫化物电解质含锗金属,有新需求。

锆资源,我国储量少,需求大,进口依赖度高。上市公司中,东方锆业拥有澳大利亚多个锆矿资源,并持续加大对应用于固态电池电解质的二氧化锆产品的投入和研发;三祥新材携手合作伙伴,共同参与固态电解质材料的研发和生产。目前,公司以自产氧化锆为原料,进行了固态电解质粉体的合成试验,主要包括 LLZO、LLZTO、LALZO、LGLZO、LALZTO及LGLZTO 等系列含锆氧化物固态电解质粉体材料,项目处于实验室小试阶段。

锗资源,我国是全球锗储量第二,锗生产第一大国。上市公司中,云南锗业拥有锗系列产品的完整产业链,锗矿资源丰富,锗产品产销量全国第一,是目前国内最大的锗系列产品生产商和供应商;驰宏锌锗保有锗资源储量 600 吨,约占全国的 17%,锗产品含锗产能 60 吨/年,约占全球的三分之一。具有上游资源提炼,中游提纯、深加工,下游高端应用生产、研发等锗提取和深加工的完整产业链。

②新型负极材料:中短期向硅基负极发展,长远向金属锂负极迭代。

目前锂电池的负极材料主要为人造石墨,其具有电导率高和稳定性好的优势,但石墨材料的比容量理论值较低,当前石墨负极的比容量约为 360mAh/g,已接近理论最大值 372mAh/g。

硅基负极理论比容量(4200 mAh/g)是石墨负极的 10 倍以上,已初步实现产业化。无定型碳材料具有良好的寿命和循环性能。因此,硅碳材料是短期内最有可能替代石墨材料成为负极材料的新方向。可关注璞泰来、杉杉股份、翔丰华等石墨头部负极企业。同时,包括天目先导、兰溪致德、索理德等一批聚焦于硅碳材料的创新企业也正在硅基负极产业化痛点上重点攻关。

金属锂负极在全固态电池的应用潜力大。金属锂负极具有高比容量(3860mAh/g)、低电位及导电性优异的优点,能够极大地提升电池的能量密度,可实现 1000Wh/L 的能量密度,意味着续航里程可以超过 1000km,可以应用于全固态电池,是未来最具潜力的负极材料之一。但目前尚不成熟,应用于半固态/固态电池中仍面临锂枝晶的威胁,有待技术上取得突破。

③新型正极材料:主要在于提高能量密度,将向高电压材料迭代升级。

固态电池可以沿用传统液态电池的正极材料体系,但由于固态电池具有更宽的电化学窗口,因此可以兼容更高电压的正极材料,从而提高电池能量密度。在固态电解质、金属锂负极等材料技术逐步成熟后,未来固态电池正极材料将向超高镍、富锂锰基、高压尖晶石镍锰酸锂等高能量密度的新型材料迭代升级。

上市公司中,容百科技、当升科技等正极材料头部企业均提前布局了针对固态电池使用的高镍三元、富锂锰基等正极材料的研发,目前已进入小试阶段,并配合客户在公司现有产线进行产品性能优化及工艺放大试验。

④目前全球范围内固态电池主要处于研发和试制阶段,各国对于固态电池的技术路线选择存在差异。欧美日韩等海外企业主攻硫化物技术路线,致力于全固态电池,因此产业化进程相对缓慢。国内企业多数选择氧化物技术路线,选择产业化较为容易的半固态电池作为过渡产品。2023年国内半固态电池装车量突破GWh级别,2024年将开启规模化量产装车。

对固态电解质的关键问题实现技术突破,将有望加速产业化的进程。比如宁德时代在2023年4月推出凝聚态电池,能量密度500Wh/kg,将在 2024 年推动车规级应用,并在硫化物固态电解质上有多项专利。在固态电池领域布局的上市公司主要有:宁德时代、比亚迪、中创新航(港股)、亿纬锂能、赣锋锂电、孚能科技。

6、固态电池市场规模将迎快速增长

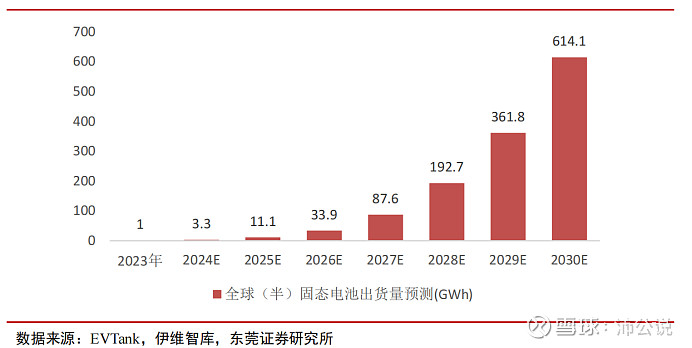

根据 EVTank 发布的《中国固态电池行业发展白皮书(2024 年)》,预计到 2030 年全球固态电池的出货量将达到 614.1GWh,在整体锂电池中的渗透率预计在 10%左右,市场规模将超过 2500 亿元,其中主要为半固态电池。

下图为全球固态电池出货量预测

当前液态电解质锂电池行业进入产能过剩阶段,锂电池行业技术规范征求意见稿,在政策层面也在推动行业发展,通过技术创新和材料迭代进行提质降本增效是行业发展的必然趋势。固态电池具有高能量密度和高安全性的显著优势,被全球公认为下一代电池。近年来,在多方积极布局下,固态电池的研发和产业化取得新进展,2023年国内半固态电池率先量产,将于 2024 年开启规模化装车,产业化进程有望加速推进,将为锂电池产业链迭代升级带来新的发展机遇。

创作不易,觉得不错的,给个好评呗