每一次周期股高涨的时候都有人问,是不是会强周期转弱周期,像17年的$陕西煤业(SH601225)$ 和今天的中远海控,也会有人问规模扩张的周期会不会变成长,比如去年的$紫金矿业(SH601899)$ 和今年的$中国海洋石油(00883)$ 。

来个开放性的讨论好了,你觉得什么样的公司能够成为周期成长股?过去有哪些公司突破周期,变成了成长股?他们做对了什么又做错了什么?

我先抛砖引玉,我认识当中周期成长股的标准是自由现金流的每一个周期低点是抬升的。高点难以预计,但是低点抬升是必要条件。低点抬升的可能性有3种:ROIC足够高的产业当中扩大规模和市场占有率;向ROIC更高的产业和产品延伸;持续深耕提高原有资产的ROIC,不任意扩张。

这类公司的共同特征是不乱花钱,资本开支都要带来正的股东回报。

这里有几张图,是去年年底画的,大家可以看一下自由现金流。

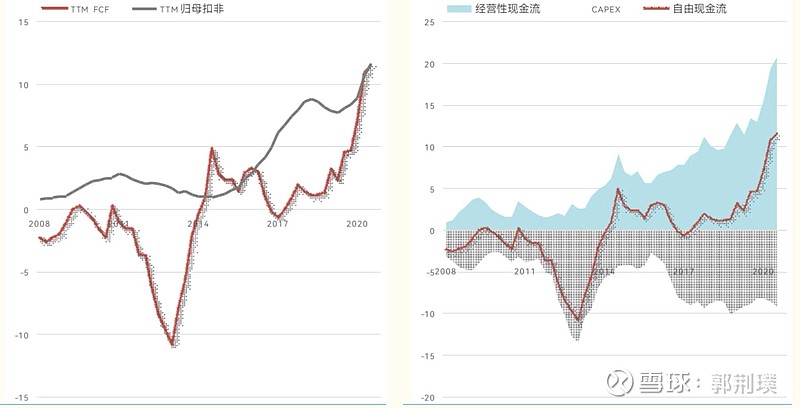

这是安琪酵母:

自由现金流的周期低点有明确抬升,且净利润低点是晚于自由现金流的。

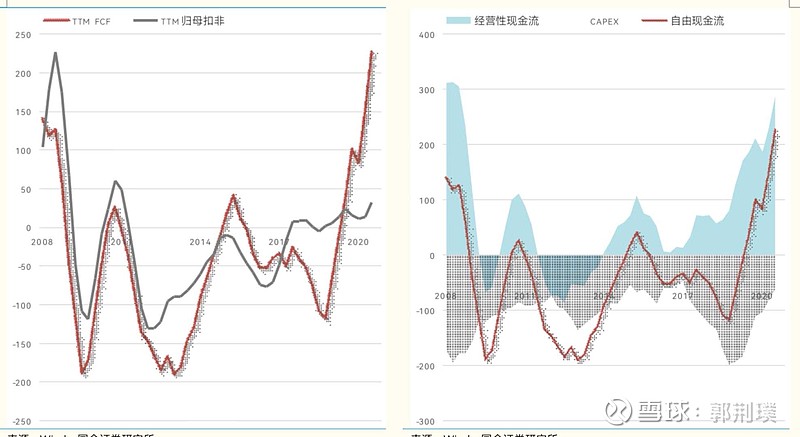

这是中远海控:

自由现金流低点抬升不明显,但是周期高点极其惊人。(数据只到2020年Q3)

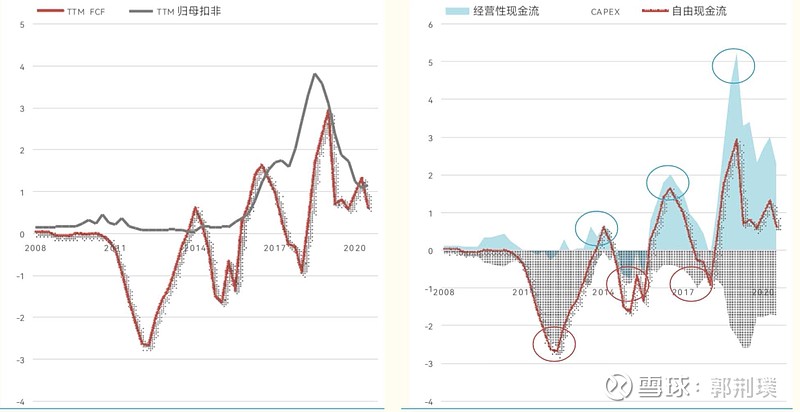

这是我很喜欢的一个小公司,可能市场还认为仍然是周期股,阳谷华泰:

自由现金流的周期低点抬升很明显,而且时间跨度也很接近。

全部讨论

这就是典型的研究员的傲慢,看过一些大面上的历史数据,不沉下心来对每一个公司的业务进行研究,就以为历史总会规律性地重演,然后一遍遍被现实打脸再找别的数据去找补本身就不对的理论基础。

这个问题角度超级好,我说下我的理解,

1. 行业很难去周期,行业性质决定了,但企业可以,企业可以通过把上下游影响因子全部囊括掉,就可以把周期弱化或成为成长股。

2. 如果企业的产业链比同行要长的多,把容易变动的环节都吃掉,这个企业周期会弱化。像铝里面的露天煤业,中国宏桥,化工里面的恒力石化,煤电的中国神华。

3. 如果企业产业链彻底延伸到精细和科技领域,而且毛利高和占比高,基本就会完全去周期,成为成长股,像万华化学,南山铝业,新疆众和,方大特钢。兴发和太钢不锈也有这个倾向。

4. 供给面上头部公司集中度超级高,扩产保守(或受限),需求有稳定增长的领域,看起来也没啥周期性,或周期性很弱。像万华(mdi),合盛硅业(工业硅),恩捷股份(隔膜),石大胜华(溶剂)。感觉海控像第四种种。

大家说说看,是不是我说的有些道理?

这个图(10年净利润对比表),昨天直播讲的,左边框成长股,右边框价值股,看像不像?

$中远海控(SH601919)$ $万华化学(SH600309)$ $太钢不锈(SZ000825)$

现金流不是因,现金流是营收和毛利到净利扣除应收和资本投入的结果;营收、毛利、净利也不是因,是产能-产量-定价-销售-周转-产业环节地位的结果;但是这些仍然不是因,是市场容量到市场份额、技术领先、渠道、天花板预期的不断打穿和长期技术积累的结果,这些东西都具备才能成为所谓的周期成长股,其实我个人觉得最有代表性的应该是台积电

我认为的周期成长股三个:万华、隆基、牧原,它们在各自的行业,不断扩张市场份额,把成本做到了最低。

我相信买中远海控的人,大多数不会否认它是周期股。我们现在愤愤不平的是,它没有被得到应有的估值!哪怕是周期股,也得有个合理的价值吧

郭博犯了一个大错,2014年是中国远洋吧?哪里来的中远海控2014年的数据?!

理论基础确实没问题,但中远海控的数据引用,也的确存在明显瑕疵。数据的时间跨度是从2008开始,但2016年之前的中国远洋,与2016年之后的中远海控,只是共享了一个代码而已,整个业务的重组是根本性的,不能看作同一个公司,两者的数据不能直接采用。

2016年至今的时间跨度太短,直接套用基础理论,也得不到太好的参考价值。因此我认为,最为客观的处理方式,是在2016年之前的中国远洋数据中,摘取出集装箱和港口数据,并合并东方海外(直至中远海控收购并表为止)的数据。这样处理,就可以得到中远海控当前业务范围从2008年到2016年间的“模拟数据样本”,然后再合并2016年重组之后的中远海控数据,得到2008年至今的最接近现实的图形。

私以为,这才是误差最小的数据分析场景。作为一名散户,既无数据获取途径,也无数据加工所需的大量精力,纯作一想罢了。

既为研究员,何不试做一二?那样的图形摆出来,四个字:以理服人!

是个思路,但感觉郭博被红总骂后开始找补了,海狗和之前完全不同公司好吧

我认为周期股的核心在于价端驱动,成长股的核心在于量端驱动。价端变化主要是出于某种原因造成的短期内供给严重受限/需求迅速增长,从而导致供应需求短期内严重不平衡。量端驱动要么来自于行业需求的持续高增,要么来自于行业集中度的持续集中。要从周期股切换成长股,核心在于壁垒的建立。这种壁垒可以是自然壁垒,也可以是人工壁垒(规模效应,成本优势)。在我看来,最好的周期成长股应该是下游需求不断高涨,上游集中度大幅提升从而控制价格大幅波动的企业。