注意:本文仅为个人思考,不作为股票买入建议,FRIENDTIMES仅占本人投资的很小比例。股票跟房产、保险一样,是家庭财富多元配置的一部分,投资前请确保自己有充足的保险保障,避免身体和财富两空。

FRIENDTIMES是去年刚刚在港股上市的次新股。结合目前公司和市场情况看,估值低,潜在爆发性强,我认为有很大的估值修复空间,具体分析如下:

公司情况

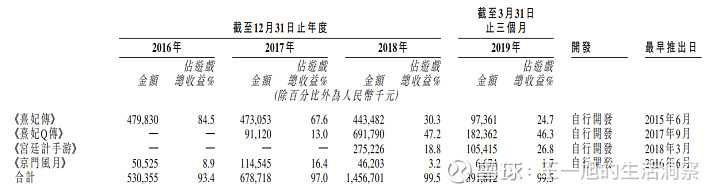

FRIENDTIMES 是国内领先的一体化手机游戏开发商、发行商及运营商,自2010年成立以来,一直专注于针女性玩家的手机游戏。上市前3年(16-18年)营收分别为5.68亿、7亿和14.64亿,复合增长率60.4%,利润分别为0.8亿、1.17亿和3.36亿,复合增长率104.3%。截止到2020年1月15日,FRIENDTIMES市值23.01亿,静态市盈率仅6倍。总结就是,营收和利润增速迅猛,估值非常低。

历史成绩

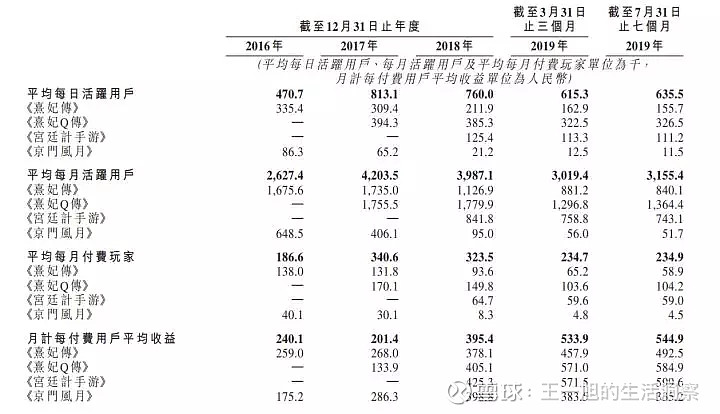

FRIENDTIMES过去几年的良好成绩是建立在《熹妃传》、《熹妃Q传》、《宫廷计手游》及《京门风月》4款游戏之上。由于玩家喜新厌旧,手机游戏平均生命周期一般只有3至12个月。但FRIENDTIMES利用强大的数据分析能力,设计引人入胜的游戏,适应最新市场趋势及满足瞬息万变的玩家需求,实现了游戏相对较长的生命周期。

其主打女性向中国古风游戏之一《熹妃传》于2015年6月推出,经过50个月的运营后,仍维持稳定成熟,远远超出其他游戏的生命周期。此后FRIENDTIMES还推出了《熹妃Q传》、《宫廷计手游》等热门游戏,但原有《熹妃传》的营运业绩并没有因此受到影响,一直维持相对稳定,体现出FRIENDTIMS从现有游戏变现以及提高玩家粘度的强大能力。公司主席、执行董事及首席执行官蒋孝黄表示,目前《熹妃传》仍在成熟稳定期,玩家仍然活跃,预计其生命周期可达到72个月。短期来看,这几款游戏带来的收益将得到持续。

在海外市场方面,截至2016-2018年度及2019年3月31日止三个月,公司在海外市场耕耘的果实日渐显现。2019年3月,公司来自海外市场的收入占比由去年年底的18.9%进一步扩大至25.8%,2016年至2018年的复合年增长率达到61.5%。目前,公司产品已分发至中国港澳台地区,以及韩国、日本、东南亚、北美等海外市场,后续还将陆续推出德语版、法语版及阿拉伯语版等,吸引更多区域的海外用户。

用户方面,截至7月31日,玩友时代累计注册玩家约9950万人。2019年前7个月,平均每月付费玩家达23.49万人。根据弗若斯特沙利文报告,按2018年收入计,玩友时代在中国女性向手机游戏市场中排名第3,而在女性向中国古风手机游戏中,FRIENDTIMES排名第1,占市场份额约31.5%。

女人心如海底针,对于女性向游戏,FRIENDTIMES做到了业内第三,可见对女性心理的把握有独到的优势,这是一种实实在在的护城河。

短期展望

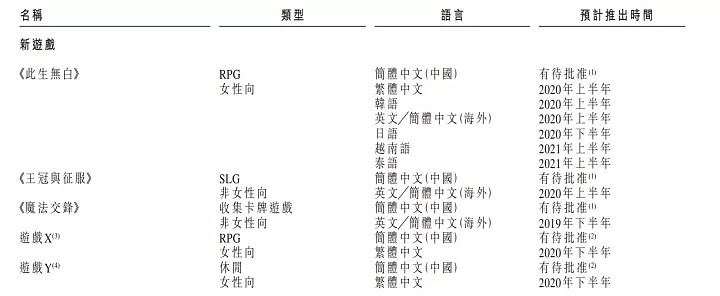

当然,由于游戏市场更新换代快,用户的口味多变,如果仅靠现有游戏支撑,未来股价上升空间将非常有限。好在FRIENDTIMES目前游戏储备包括5个具有不同语言版本的新手机游戏、16个现有游戏的新语言版本及5个H5游戏。这也为后续业绩的持续释放奠定了基础。

特别在2019年,FRIENDTIMES旗下一款叫《浮生为卿歌》的女性向古风主打游戏在多个国家和地区正式上市。该游戏是由FRIENDTIMES内部创作团队编写的小说发展而成。

《浮生为卿歌》是一种故事类的RPG游戏,具有丰富及复杂的游戏玩法结构,相比早前推出的《熹妃传》和《宫廷计》等手游,《浮生为卿歌》采用3D引擎开发完成,呈现出的效果更加细腻华丽,并附加即时天气系统,使游戏中的世界更加逼真。

这款游戏在香港、澳门及台湾推出的短时间内就获得了苹果App Store及Google Play的推广推介,并于2019年7月1日在台湾苹果App Store免费游戏榜达到最高排名第2名。同时,该游戏在2019年12月也于国内市场推出,一上市便得到了极大的欢迎。

不仅拿下了中国区iOS角色扮演类游戏以及策略游戏第一位,在免费榜总榜也是高歌猛进,最好成绩是获得了iPad游戏总榜(免费)Top1、iPhone游戏总榜(免费)Top2,而且玩家社区TapTap上更是拿下热门榜第三、新品榜第二的位置。并荣获金茶奖“2020年度最值得期待移动游戏奖”等。

从最近的数据来看,《浮生为卿歌》热度依然火爆,目前排名免费游戏榜第13位,免费角色扮演游戏版第3位。每个游戏新上市后,大约有3至5个月的投资推广期,在稳定后会减少市场营销投入,因此每月活跃玩家数目会因而有波动,这属正常现象,之后仍留下的玩家大多数都是高增值的付费用户。

除了《浮生为卿歌》以外,另一款叫《精灵食肆》的手游也于去年上市,《精灵食肆》主打二次元元素,在TapTap上最高达到9.2的评分;这是FRIENDTIMES首次进军二次元手游领域,短期内便迅速积累起了一大批优质用户,并在国内外取得了不俗的业绩。从公司目前的动作来看,"古风"和"二次元"或将成为公司未来发展的两大支柱。

估值分析

如果新游戏运营顺利,在市场持续发酵,将为公司的盈利带来很大的增长空间。但是,市场目前的估值好像并没有考虑到这个因素,FREIENDTIMES上市后不久也遭破发,目前股价在1元左右徘徊,静态市盈率仅6倍左右。

目前港股游戏股的平均估值在10-15pe左右,短期来看,安全垫很高,光估值修复就有接近翻倍的空间。如果把新游戏带来的业绩提升也考虑进去,可能是戴维斯双击的绝好机会。目前公司一直在市场上持续回购股份,也从侧面体现出对未来业绩的信心。

风险因素

1、FRIENDTIMES绝大部分收益来自少数的游戏。如果不能维持游戏的持续成功,会对经营业绩带来重大不利影响;

2、如果不能持续推出新游戏来留存现有玩家及吸引新玩家,对业绩可能造成重大不利影响;

3、新网络游戏审批及注册程序的监管变动可能会对业务和估值构成不利影响;

4、绝大部分业绩来源于少数玩家。