2020年中国商品猪出栏估算约为4.5亿头(这数据应该是偏乐观的),2020年牧原的商品猪出栏行业市占率为1747.4万/4.5亿=3.9%。

以此推算,如牧原行业市占率达到15%,则还有约4倍成长空间。如牧原行业市占率达到25%,则还有6.4倍成长空间。

如全国商品猪出栏数据恢复到正常的年份,按年出栏量约6亿头,牧原2020年的出栏量仅占行业份额为1747.4万/6亿=3%。

以此推算,如牧原的行业市占率达到15%,则还有约5倍的成长空间。如牧原行业市占率达到25%,则还有约8倍成长空间。

(注:牧原2020年商品猪出栏1152.4万+仔猪594.8万=1747.4万头,种猪64.3万头)

$牧原股份(SZ002714)$ 符合我的“打孔标准”:

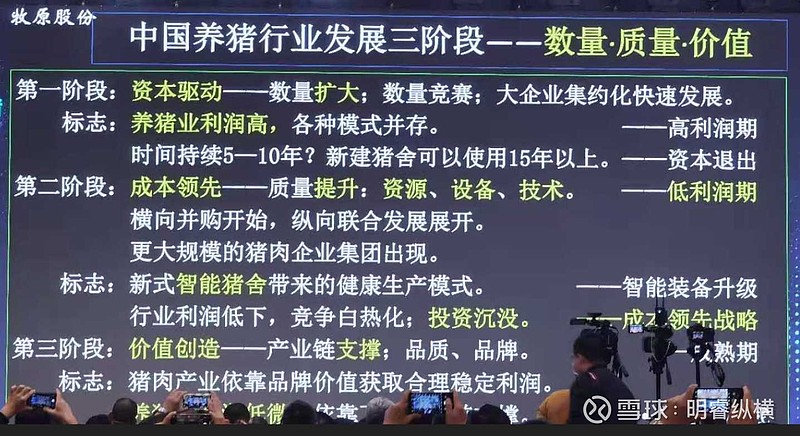

1、行业空间大:1.2万亿

2、行业属性好:永续刚需+重复消费+三无特性(无应收款、无库存、无增值税)

3、行业集中度低:CR4<30%、完全竞争

4、竞争优势强:企业文化+成本领先

5、成长速度快:2010~2019年10年业绩复合增速为53.2%

6、ROE数据高:年均30%

7、进入门槛高:规模化、标准化、智能化、产业化

8、政策支持度:强烈支持

价值投资致胜之道就是:选择好公司,长期持有。

与卓越企业同行,做时间的朋友,静待玫瑰绽放!