中公教育作为中国职业教育细分领域龙头公司,股价从在2019年涨了2倍,2020年2月份以来又涨了一波30%,股价为什么这么牛,从3月10日新发布的年报为大家解密下, 留言关注我,后续将持续解读好公司年报,更多财报分析和投资技巧,请扫码关注微信公众号 金博士投资学院。

一. 公司经营分析

中公教育主营业务是提供职业教育,包括公务员、事业单位、教师招录考试培训辅导机构,主营业务区别于一般的K12教学辅导机构,公司有1000多个直营店,覆盖全国300多个地级市,目前还在持续扩张。

二. 公司业绩成长性分析

对于投资朋友来讲理解下面这句话能值千金,业绩持续增长是公司股价上涨的第一动力,以3年为周期,每年增长10%算是及格,每年增长20%叫优良,每年增长30%才称得上优秀,投资优秀和优良的好公司才能为你带来盈利,我们只关注优秀和优良的好公司,能理解这句话的朋友心里默念10遍,然后转发给100个做投资的朋友,就当送财富金钥匙,从此与牛股结缘。

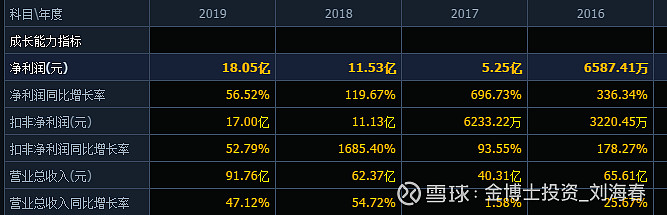

我们来看下中公教育的业绩成长性。

中公教育是2018年借壳上市的,我们只看2018年以来的业绩,2018净利润增长119%,2019净利润增长56%,超过优秀标准的两倍,应该说是优秀中的极品。2018年营业收入增长54%,2019年营业收入增长47%,净利润和营业收入都是在高速增长,我们看下对应带来股价的变化:

对应股价2018年涨了1倍,2019年涨了2倍,优秀的公司涨幅就是这么牛逼。

公司未来股价的涨幅取决于未来业绩的增长率,一般每年第一季度业绩增长率就代表着全年业绩增长率,多关注每年第一季度业绩增长率指标。

三. 公司财务稳健性分析

成长优秀的公司还需要具备良好的财务稳健性,投资这样的公司才让人安心,才不会出黑天鹅事件,才不用担心踩雷。

1. 2019年资产负债率是65.55%,很多朋友被这个指标给吓到了,怎么会这么高?

细分析下其实没那么高,流动负债里有一项预收账款26.34亿,占了26%,预收账款高是个好指标呀,对现金流的改善是有非常大的帮助,说明产品服务好客户要先缴款预定才能拿货或者是先缴费再提供产品服务,提供完产品服务后就转为营业收入,这26.34亿的预收账款就是潜在的营业收入。扣除完这个指标,真实的资产负债率是40%左右,合理范围。

2. 应收账款非常低,91亿的营业收入,应收账款才272万, 营收的现金含量非常高,挣得都是现金,不是数字呀,拿到兜里的钱才是自己的;存货为0,根本不用担心存货减值风险。

四. 公司未来风险点及注意事项

1.短期借款过高,2019年短期借款有28.67亿,2018年短期借款16亿,同时账上又有货币现金及等价物44亿,借这么钱放在账户上白躺着,需要合理花出去去扩张,不然钱多诱惑太大了。

2.受疫情影响,未来肯定是要线上教育和线下教育相结合,需要积极拓展线上教育业务,为公司打开局面。

中公教育2019年财报分析就到这,仅为教学分析不构成投资建议,大家不要追高,追高容易站岗,读后有收获,点赞关注我,后续将持续解读好公司财报,更多财报分析和投资技巧请扫码关注微信公众号 金博士投资学院,好公司+好时机=好投资是我们一直坚持的理念。

#央行定向降准释放资金5500亿# #美股上演戏剧性大反弹# #2019年报解读#