一,公司简介

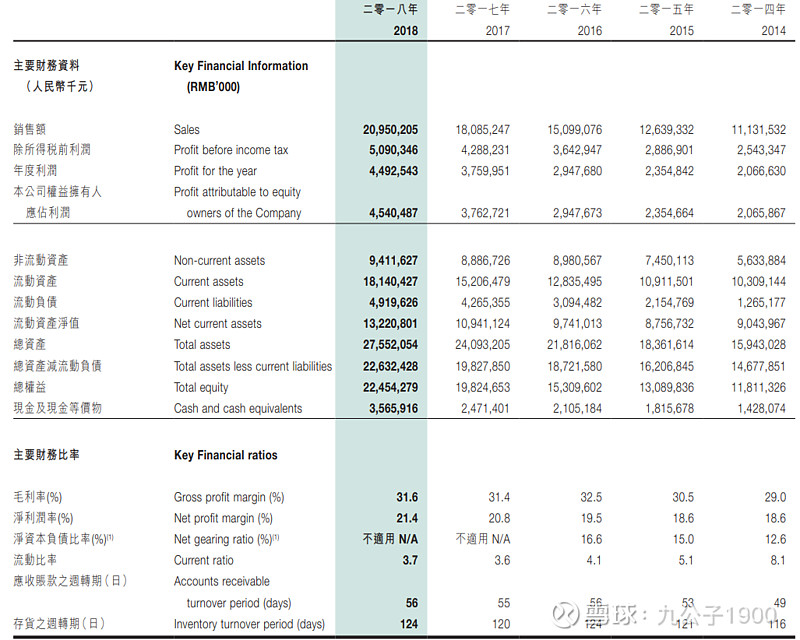

申洲国际,全球最大服装ODM/OEM厂商,过去5年财务数据:

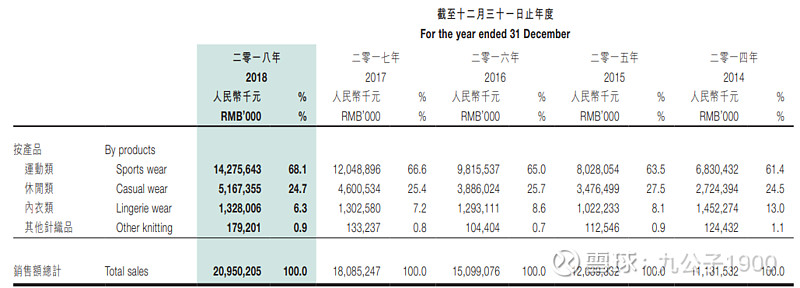

主要产品结构:

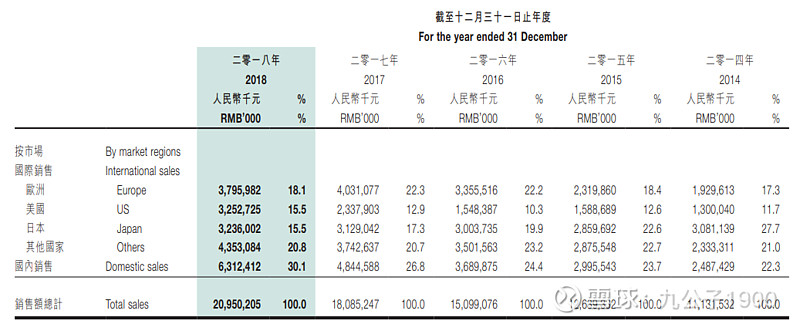

收入地区分布:

股价表现就不说了,自行拉图。

发展路径:

为优衣库代工起家,后来进入Nike Adidas 供应链,2009年运动服占比提升到42%,摆脱单一客户、单一品类的格局。2012年一次性购入2000台专业设备,承接Nike Flyknit鞋面订单,由此深度绑定Nike。2015年成为国际龙头体育品牌核心供应商,客户结构分散,体育服饰占比达到60%左右;2018年海外一体化盈利,国际代工龙头格局清晰,估值不断提升到25x以上,目前30x+。

二,行业地位

稳居行业龙头,第二名02322去年在港股上市,毛利率不到20%,净利率5%左右,财务数据比较像一个正常的代工企业。业务上休闲服占比将近一半,专业服饰很少,产品毛利低。

为什么申洲国际就可以做到这么高的盈利能力呢?

个人归纳起来有这么几个因素:

1)一体化的生产模式。

一体化在成本上有很大的优势,产业链上毛利率顺序为面料>成衣>纱线,一体化企业GM基本在25%以上。一体化的另一个好处是交付,作为配套企业,能及时交付产品对下游客户来说是愿意支付一定溢价的优势,对自身则可以灵活安排来充分利用产能,进一步降低成本,发挥规模优势。

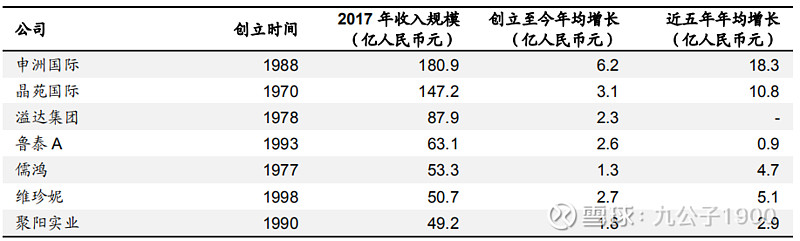

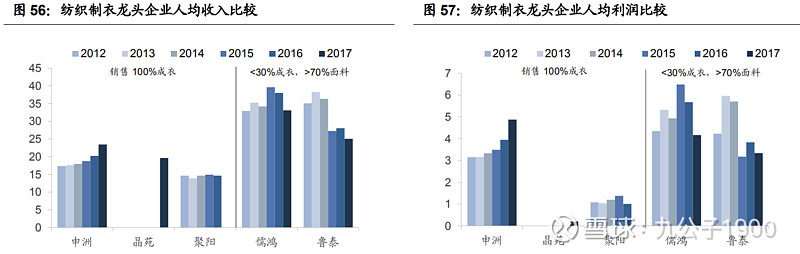

当然,做一体化的同行业还有鲁泰A和儒鸿。但是鲁泰70%收入来自面料,与申洲面料不外售的完全一体化不一样。

2)进入专业服饰领域

服装赛道一直就不算是一个好赛道,格局非常分散,但是专业服饰是其中比较好的一个细分行业吗,因为具有功能性,黏性和品牌力更容易出来。全球几个大的专业服饰格局也比较稳定清晰,稳定的下游大客户保证了需求的可持续性,而且毛利率更高。

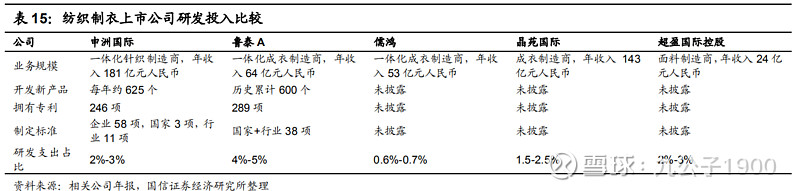

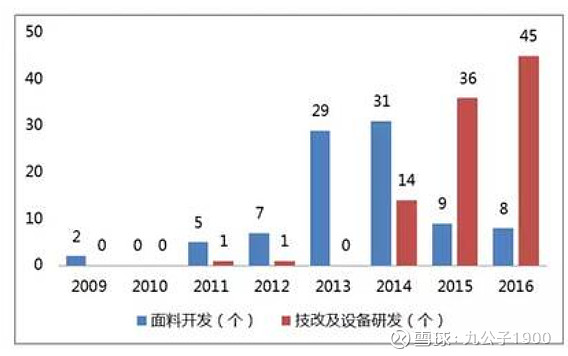

3)持续的研发投入

服装产业链听起来是一个蛮low的行业,劳动力密集型,轻工制造,缺乏价值。不过其中面料环节是相对更有技术含量的环节,公司在持续开发面料上投入一直不错。接Nike 的Flyknit 是一个很大的转折,这一点也让公司由此进入一个更好的赛道。

这些因素会继续发挥作用吗?回答是肯定的,做代工或者说配套的企业最重要的是客户关系,大客户的示范效应,交付稳定性,这些特质都很难再被同行超越。更重要的是,优质产能成为一种稀缺资源,即使在大客户里也拥有话语权,而且下游客户不单一,存在竞争。上下游适当分散,对中游企业来说是利好。

三,成长空间

目前公司在下游客户中的采购占比:

优衣库12%,耐克17%,阿迪15%,彪马40%,国内安踏李宁等占比还比较小。体育服饰比休闲服饰的毛利高4个点左右,目前是产能供不应求,未来开拓新客户的话估计更多也是专业服饰。

看看下游专业服饰的情况:

Euromonitor数据,2018年全球体育服饰大约3000亿美元,耐克和阿迪占据大约50%。国内专业服饰市场2000多亿元,耐克阿迪占比将近40%。全球增速5%左右,国内增速10%-15%。假如按50%毛利率测算,成本端口径市场规模全球万亿元左右。

阿迪83%的产量来自代工,服装85%,鞋90%,配件50%。80%在亚洲。假设下游客户80%外包,单个OEM 市占份额最大达到30%,测算全球专业代工市场空间:1w亿元*80%*30%=2400亿。要注意的是,这里只包括了利润率更高的专业服饰,如果拓展到休闲服饰,空间更大,目前申洲收入体量200亿左右,长期看空间没问题。

四,产能情况

根据国信证券的预测,公司 2018-2020 年年均产量增长在 10-15%之间,其中 2018/2019/2020每年产量增速分别接近15%/10%15%。

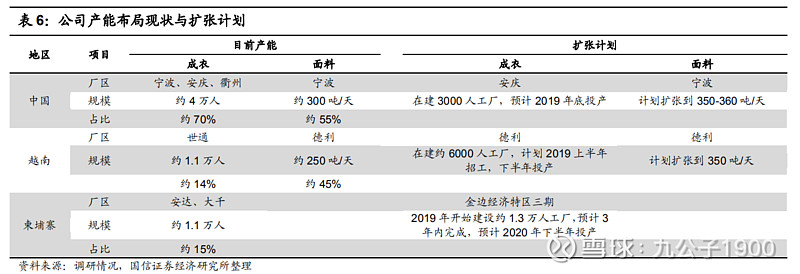

具体的产能情况:

1,上游面料产能:

目前越南工厂每天可生产270吨面料,宁波工厂300吨,布料完全可以覆盖成衣需求,未来扩张也有计划和空间。

2,成衣产能:

2018年产能大约3.98亿件。国内:海外目前7:3,目标2021年H1达到1:1。国内工人目前约4w人,海外2w人。

上海:主要是对优衣库,工人不多

宁波:产能占比大约40%,2w名工人,国内主要的产能基地。

安庆:产能占比大约23%-24%,1w名工人。安庆在建3000人工厂,预计2019年投产。

衢州:产能占比大约4%。

柬埔寨:产能占比大约17%,1.1w名工人,在建新工厂预计员工1.8万,2019年3月动工,计划2020年年中投产。

越南:制衣厂2015年开始布局,产能占比大约14%,目前1万名工人,19年6月新增了一个6k员工的新工厂,预计年底完投产,具体要看招聘进展。新工厂爬坡(2-3个月)完成后,计划新建一个5k名员工的新工厂,预计2021年底,总员工数达到2.1w。

3)效率提升:

18年公司效率提升了9.5%,其中越南工厂提升26%,柬埔寨16%,大陆6-7%。越南和柬埔寨的工人效率目前分别是国内的80%、85%,最终将达到国内的95%,效率估计这几年每年个位数提升。

综上,根据工人数量:19年新增安庆3k+6k,增量0.9/6=15%,但是招聘进展不一定,一部分将在明年上半年体现。20年新增工人5k(没考虑柬埔寨新厂),19-20工人数量增量23%。

4)单价方面,长期提升趋势不变,有议价能力,根据公司交流,好的时候3-4个点,差的时候1-2个点。

综合而言,每年收入大约12%-15%的增幅,与券商的预计基本一致。

五,公司治理

家族式企业,管理较为集权和强势,见过公司IR部人员,比较沉稳保守,不是那种吹嘘夸大的人。

六,估值与风险

作为代工厂龙头,在下游客户面前的话语权其实是不弱的,对优质产能处于供不应求的状态。代工做到这种程度挺难得的,不禁想起了晶圆代工的台积电,台积电的TTM PE大约20x,考虑周期性差异,申洲的估值25-30x也属于合理,估值见仁见智。

就业绩来说,基本就是产能节奏,可见度很高。收入大约12%-15%的增长,利润大约每年15%-20%的增长,属于难得的防守标的,不好的地方同时也是超预期的可能性小,总的来说,就是稳!

风险因素:

1)海外基地的政治不确定性,强势工会,大规模罢工的风险

2)贸易摩擦加剧的政策风险。公司逐渐扩大海外基地的目的就是为了降低中美贸易摩擦关税风险,公司对美业务份额占比大约15%,影响比较小。另外一个是TPP协议,从纱线开始的整个流程生产都在成员国进行才可以享受关税优惠,一体化的布局相比同行有更多优势,总体来说,在同行业中,公司是该风险最小的。

3)原材料价格与汇率波动。原材料(棉纱化纤6:4)70%来自中国内地,人民币计价。销售方面,70%出口,30%内销。2018年的敏感性测算,CNY/USD= +/-5%,对税前利润的影响分别为+/-1亿左右,相对值3%左右。

以上参考资料:2019-01-29_国信证券_申洲国际(02313):海外扩张顺利,成长确定性强,有兴趣的同学可以找来读。

后记与思考

1)关于代工这个模式

之前看过半导体行业,对台积电和三安光电还有一些印象。有一些因素跟申洲还挺相似的,比如一体化的模式,客户关系,研发投入。模式上前面两者比较不好的一点是需要强大的资本开支来保持其龙头地位,高科技投入+重资产属性对其生意模式有很大的影响,在产业里可能是很好,但对投资来说就不一定了。

但是申洲完全相反,本身行业也不属于科技行业,反而是一件好事,因为设备投入不算大,经营现金流流入基本能覆盖资本开支。

代工模式本身是产业链发展逐步精细,分工更明确的一个产物,但是鲜有巨头出来。大多是因为OEM附加价值低,门槛低,所以很多OEM/ODM厂商都希望能发展出自己的品牌,目前看也少有成功。所以,纯做代工做到这种程度确实挺有意思的。

2)再说说估值。

申洲的估值这些年一直处于单向提升的趋势,还挺有趣的,再说点废话。

估值这个概念本身存在很多说不清的东西,所以很多人把它归为艺术,艺术是什么,艺术是多样性,和高阶抽象,本身是小众。什么时候会把一件东西归为艺术品,当意见领袖认可,更直观地说,当有人愿意高价买一幅你觉得100元你都不会出手买的画,当这项交易卷入更多的旁观者,从小众走向足够多的接受者,艺术品是也。所以估值是交易出来的,这句话我觉得是最近听到的最有价值的一句话。

好的,既然是交易出来的,就涉及到对手盘的概念,众多投资者的定价市场化,这就是市场。作为一个基于基本面研究的投资新手,我依然坚信认知差将带来收益。只有掌握了基本面情况,才有可能把业绩与估值的映射做得更好。估值的变化一定对应企业的某些基本面因素,比如高成长期的高估值,周期股的估值范围。就相对估值而言(相对估值简单粗暴,实际中包括机构在内,用得还是很多的),大多数公司一般都有个估值范围或者合理中枢。

估值的变化,除了定价者的变化,基本面上来自盈利稳定性和成长性。一个企业,就像一个有机体,拥有内部资源、决策、管理等内部矛盾,以及扩张策略、竞争策略等外部矛盾。这是一个动态进化的过程,就好像行星的运转存在自转和公转一样。最好的状态是快速奔跑、扩张企业边界的同时提高内部治理决策效率,但通常这两点都是矛盾的。更多的是稳定而缓慢的前进或者高速成长,瓶颈了再治理,当然了,这里没有考虑高于企业级别的视角和因素。

但是估值中枢的抬升要更进一步,类似于二阶导数的概念,也可以说量变引起质变,是企业性质的改变。所以,做研究的需要这样的眼光和远见,能在不断堆叠的数量变化里看到质的变化,这里面有可能就蕴含着极大的投资机会。

认识不深,欢迎大家指正,大家节日快乐!