什么是大类资产?

大致来说,我们接触到的金融产品分为现金、股、债、商品等几类。在一些常规的资产组合理论中,一般分析的都是标准化资产,包括了现金、股票、债券、汇率、大宗商品等,因为这些资产有着较长的时间序列,更加适合用数学方法去描述。而比较少涉及一些另类股资产,如股权、房地产信托、不良资产、垃圾债等等。

随着高净值人群投资的多样化,在分析之中必须加入足够多的资产类型,才能更具具备普适性。

“全球资产配置之父”加里•布林森说过,“从长远看,大约90%的投资收益都是来自于成功的资产配置。”持有单一性资产波动性较大,失误的几率较高,依靠某单一资产让财富增值并不是明智之举。

专业的资产配置,要依据自己的投资能力,结合资本市场环境因素和各类资产的具体表现,推断出当下应该重点配置领域,再按照合理的比例加以分散配置。同时资产配置还注重控制风险,高净值人群的财富人生中所要面对的各种风险,家庭的变故难以应对,生老病死更是无法避免,比如挥霍、离婚、传承等导致的财富缩水风险。通过大类资产配置,实现对自身资产配置的优化,达到分散投资风险、改善投资收益的目的,同时防范家庭各周期面临的潜在风险。

大唐三阶模型

面对经济形势的不断变化和监管政策的逐步完善,财富管理市场迎来新的机会与挑战,高净值客户需要采用高效的财富管理手段,实现财富增长和经济增长同步。为此,大唐财富研究中心严格执行私人银行财富规划三阶模型,帮助高净值客户实现理想财富配置。模型包含三个阶段:

第一阶段:顶层设计定框架。三种财富风险匹配三种对应资产,按照生命周期理论,结合投资者风险属性、职业特征进行配置。

第二阶段:市场分析定策略。结合当前的经济周期,对市场性资产进行细化配置。

第三阶段:量身规划定方案。把产品策略和客户自身情况相结合,为每一位不同的客户提供定制化的产品配置服务。

顶层设计定框架

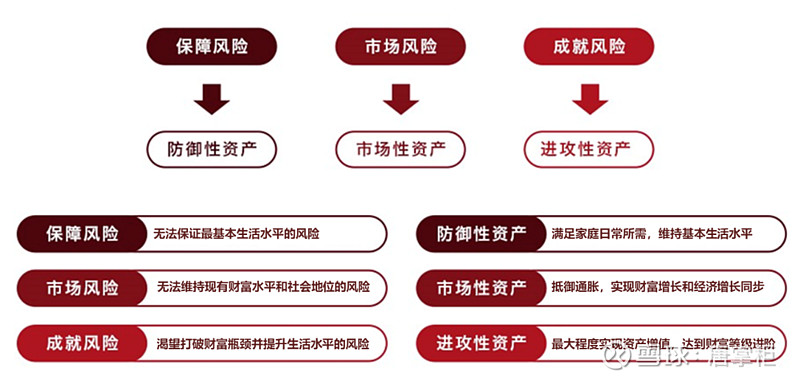

大唐财富采用综合财富配置框架,将高净值客户面临的风险划分为三种维度,分别是保障风险,即无法保证最基本生活水平的风险;市场风险,即无法维持现有财富水平和社会地位的风险;成就风险,即渴望打破财富瓶颈并提升生活水平的风险。传统的资产配置框架主要考虑市场风险,忽视保障风险和成就风险,而这两类风险正是富裕人群区别于大众更重视的风险层面。

为抵御这三类风险,需将财富按照适当比例配置于以下三类资产:

防御性资产。防御性资产不追求收益,最主要是保证资金的安全。该类资产的业绩比较基准可以选择3M Shibor。主要包括现金类、人力资本等。

市场性资产。主要功能是抵御通货膨胀,实现财富增长和经济增长同步。业绩比较基准可以选择M2货币增速。资产包括债券、大宗商品、投资性房产等。

进攻性资产。进攻性资产主要功能是助力财富等级跃升,目标三年左右财富翻番,即增速达到30%。配置的资产主要是股权类投资,包括私募股权、创业投资、并购基金等。

除了三类风险和三类资产的划分,对于处于不同生命阶段的人,理财目标和理财倾向也往往不同。在中国传统文化的世界里面,家庭的地位要高于个人,需要根据家庭在不同阶段的不同收支来规划财务现金流。我们根据高净值客户的群体特征,将家庭财务周期分为以下五个阶段,每一个阶段对于防御性资产、市场性资产、进攻性资产的配置比重,以及内部配置结构都有一定差距。

大唐财富金融科技,融合专业投研团队,结合大数据算法,快速生成大类资产配置报告。为高净值人群家庭资产配置提供有效解决方案。