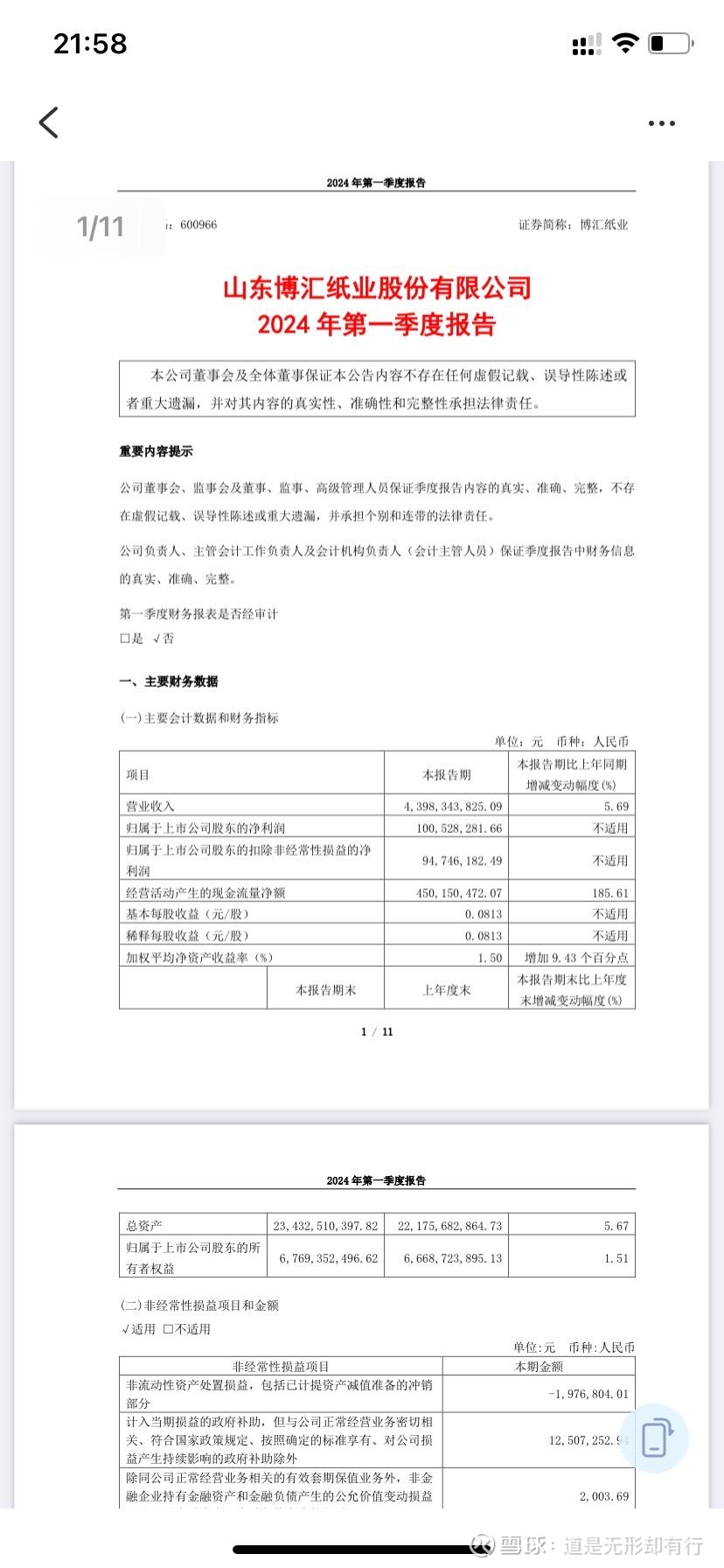

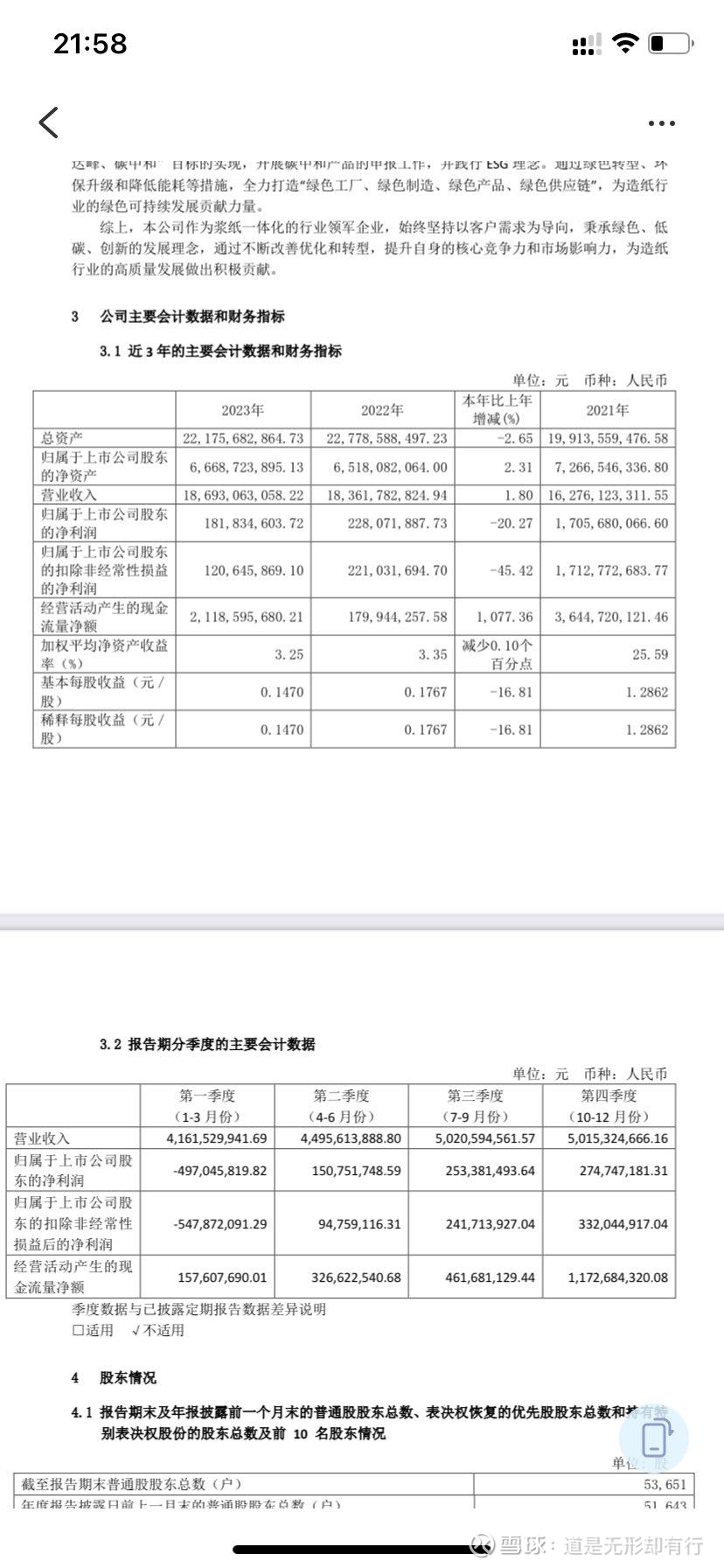

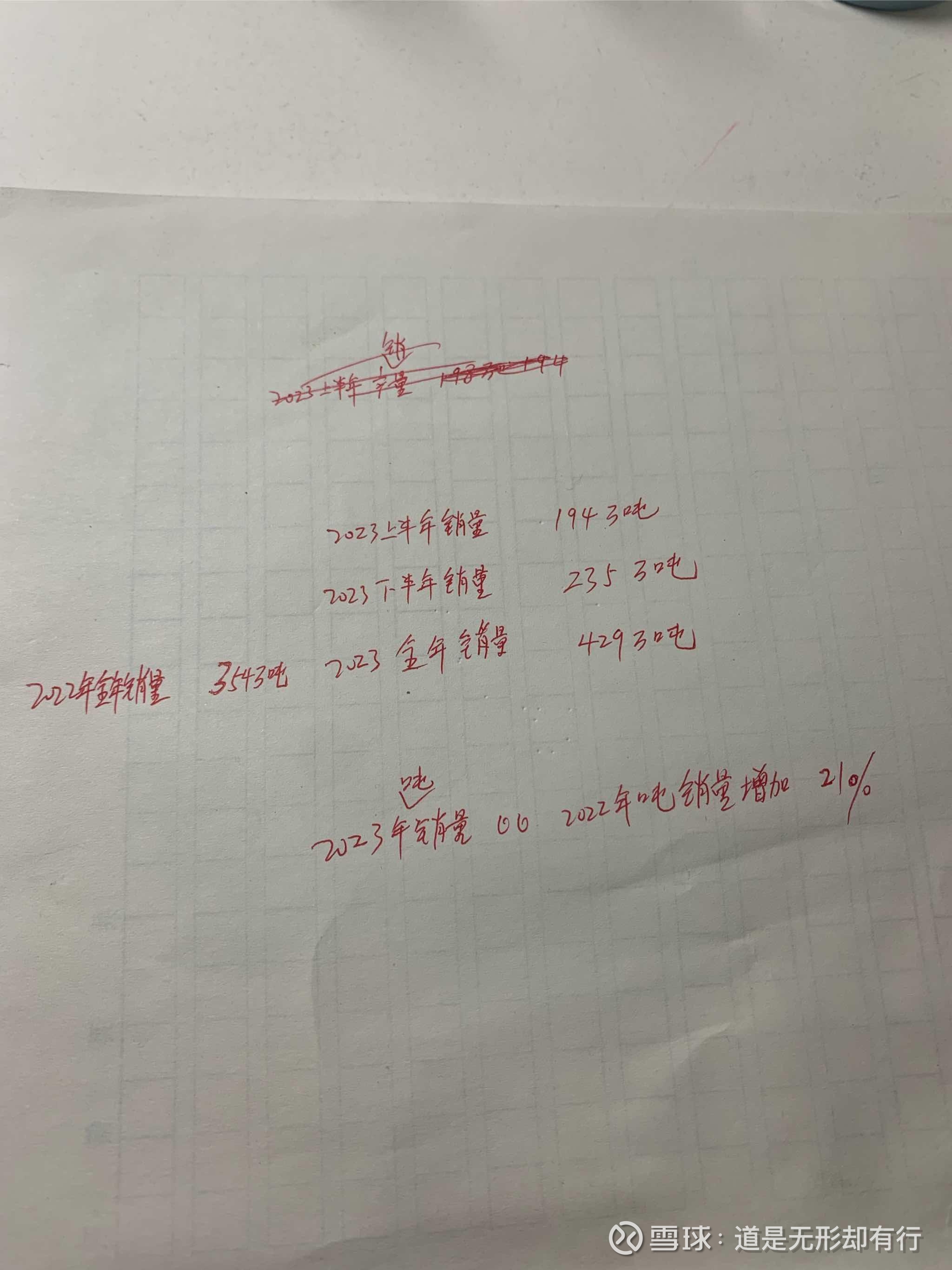

$博汇纸业(SH600966)$ 业绩基本符合预期,销量远超预期。对于投资者应该非常满意的,因为投资者最关心的企业吨销量,这代表了企业市场竞争力和市场占有率。2023年利润1.8亿,2024年第一季度利润1亿。对应的静态市盈率42,动态市盈率19,TTM市盈率9.88。非常棒的低估态势。明天大涨是毫无疑问的。另外有几个点可以观察:1.2023上半年销量194万吨,下半年销量235万吨,全年销量429万吨,大于2022年销量354万吨21%。说明博汇市场占有率变大了。2.博汇2023销售额增长了,在纸价下跌情况下,也说明了博汇的竞争力。3.博汇取得如此吨量增长,负债率并没有增加,还是70%左右。另外营业现金流好像二十几亿,如果没记错仙鹤都是负的。个人认为博汇是隐藏了利润的,不然不会做到如此好的负债和现金流的。非常不错的业绩,红五月板上钉钉,7块也唾手可得呀。。兄弟们苦日子到头了,等着起飞吧